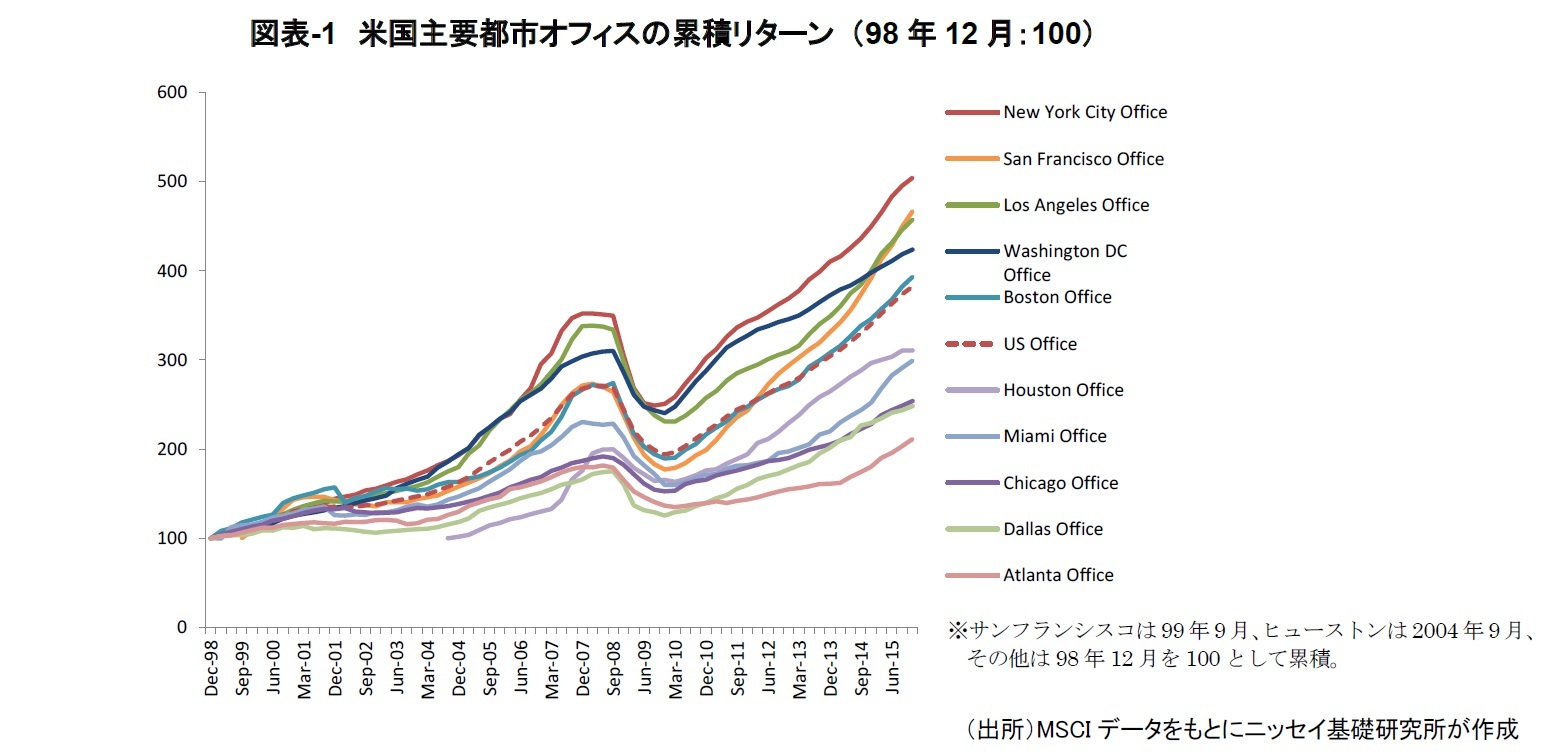

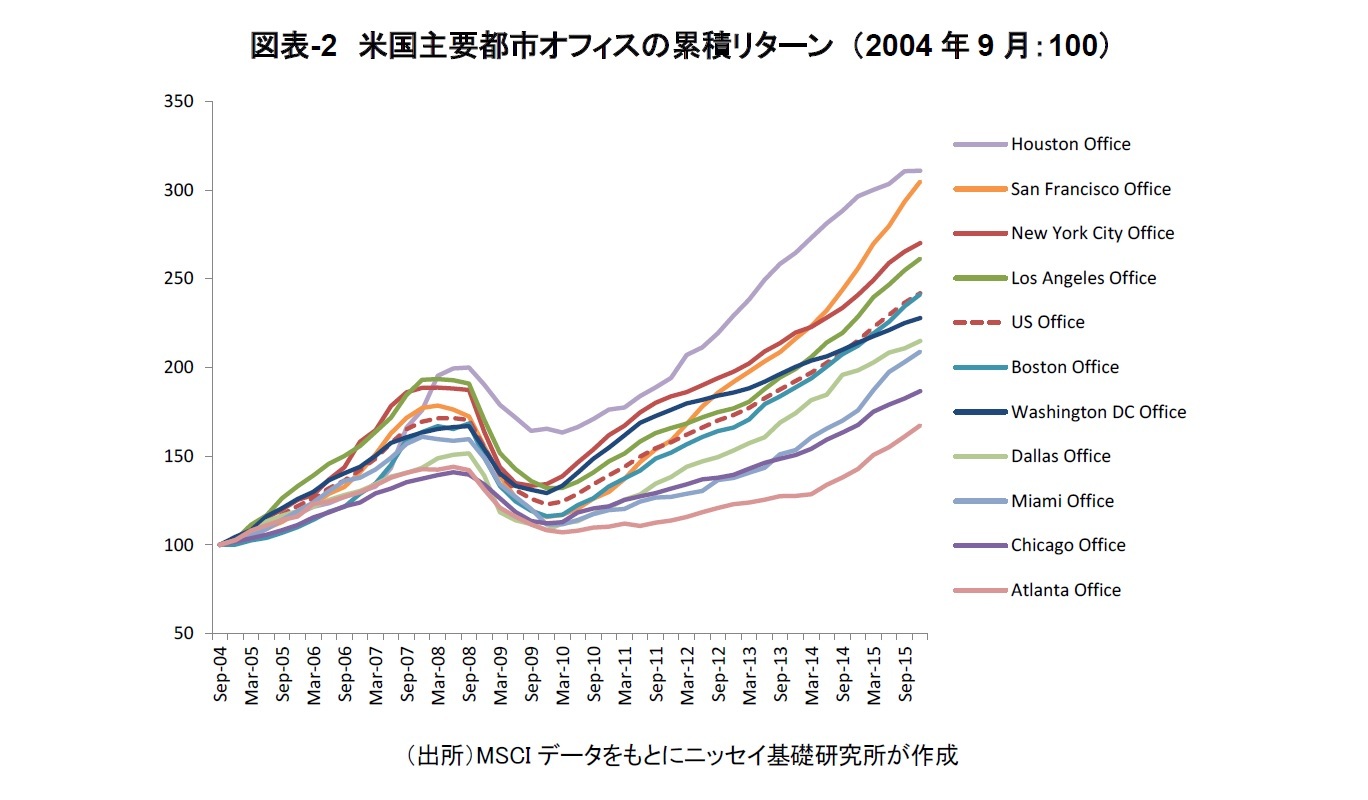

2007、2008年の金融危機は、金融市場、経済への影響が広範囲に及び、米国の各地域で投資用不動産のリターンを押し下げた。このため、米国オフィスの累積リターンの推移には各都市に共通の傾向が見て取れるが、低迷の度合と回復状況は、都市ごとに異なっている(図表2)。米国全体の数値と比較すると、ニューヨーク・ボストンは同程度の傾きで上昇しているのに対して、サンフランシスコとロサンゼルスはより急勾配で上昇、ワシントンDCは2011年頃から米国全体より上昇が緩やかになっている。エネルギー産業への依存度の高いヒューストンは、下落幅が他都市より小さかったが、昨今の原油価格低迷を受けて、いち早く上昇局面からやや下降に転じている。その他の都市は概ね米国全体より緩やかな回復過程を辿っているが、マイアミについては、2014年の後半から急回復している。なお、これらの都市のみが現在のところ、MSCIの米国実物不動産指数「IPD USA Quarterly Property Digest」において、「都市レベル」でリターン等が算出される対象となっている(後述のようにオフィス以外にも、商業、物流、住宅の指数がある)。同指数は、実際に投資対象となっている物件の収益データを集めて作成されることから、これらの都市の不動産は、機関投資家の米国における投資対象として一定のシェアがあるといえる。

{kind=link}

{kind=link}

{kind=link}