(1)歳入:石油税の導入などを新たに提案

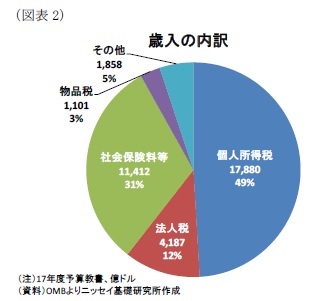

17年度の歳入額は3兆6,437億ドル(名目GDP比18.9%)と、前年度見込み額から金額で+9.2%、GDP比で+0.8%ポイントの増加が見込まれている(図表1、図表2)。

予算教書では、中低所得者層に対する減税や、法人税率の引き下げが盛り込まれた一方、高所得者層や多国籍企業に対する課税強化が盛り込まれた。これらの提案は昨年度の予算教書でも提案されていたが、今年度は石油企業に対する石油税の導入などが新たに盛り込まれた。

歳入のおよそ5割を占める個人所得税関連では、基本的に前年度を踏襲する形で児童・家族控除を中心に減税を要求している。具体的には、5歳以下の子供がいる家庭に対して一人当たり最大3,000ドルを税額控除できるほか、共働き世帯に対して500ドルの税額控除を行えるように要求している。また、給付税額控除の1種である勤労者所得税額控除(EITC)について、子供のいない世帯に拡充する政策が盛り込まれている。さらに、中低所得世帯の大学進学を支援するために、年間1人当たり最大で2,500ドルの学費を税額控除できる(AOTC)も盛り込まれた。

一方、高所得者層に対しては課税強化が提案された。具体的には、キャピタルゲインにかかる最高税率を現行の23.8%から28%に引上げることや、税額を計算する際に控除される支払利息などの個別控除(itemized tax deduction)について28%の上限が設けられた。また、相続財産を時価で評価し含み益に課税させるなどの提案もされた。さらに、所得が100万ドルを超える富裕層に対して最低30%の連邦所得税を課す所謂「バフェット・ルール」についても昨年度同様実行することを求めた。

その他の税制改革としては、タバコに関する税率の引き上げが要求されている。現在、タバコ1,000本当たり50.33ドルの連邦タバコ税がかかっているが、これを97.50ドルに引き上げることが要求されている。

法人税に関しては、昨年度と同様に法人税率を35%から28%(国内製造業は25%)に引き下げるほか、中小企業が設備投資を行う際に、一括損金計上(Section 179)できる金額上限を50万ドルから1百万ドルに引上げる提案を行った。

一方、歳入増加策として、多国籍企業が海外で得た利益に対して19%の税率を適用するほか、海外で蓄積された利益に対して1回限りの措置として14%課税することが提案された。これまで海外で得た利益を米国に送金する場合に、海外に比べて相対的に高い35%の法人税がかかっており、多国籍企業は課税を回避するために利益をそのまま海外での投資に当て本国に送金しないケースが多かった。これに対し、大統領は国内で課税される水準よりも低い税率を提示することで本国への資金回帰と米国内での投資にインセンティブを与えようとしている。

また、これまで税逃れとして批判が多かった、ヘッジファンドなどが共同経営会社(パートナーシップ)を活用して、成功報酬(carried interest)に税率の低いキャピタルゲイン課税が適用されていることに対して、より税率の高い普通の所得扱いに変更することが盛り込まれた。

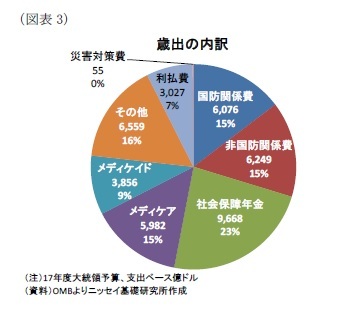

さらに、大規模金融機関や石油関連企業に対しても課税強化が提案された。具体的には、負債金額の合計が500億ドルを超える金融機関に対して負債額の7bps相当の手数料を課すほか、石油企業に対して国内生産(輸出分は除く)や輸入した原油に1バレル当たり10.25ドルの税金を、今後5年かけて段階的に課すことを要求した。とくに石油税については、主に後述するクリーン交通インフラの整備に充当される計画となっている。

{kind=link}

{kind=link}

{kind=link}