(日銀)補完措置を導入(≠追加緩和)

日銀は12月17~18日に開催した金融政策決定会合において、「量的・質的金融緩和」を補完するための措置の導入を決定した。マネタリーベースの増加ペース(年間約80兆円)は変わらない。

内容は、(1)ETFの新たな買入れ枠設定(設備・人材投資に積極的に取り組んでいる企業を対象とする年約3000億円の枠、過去に買入れた株式の売却額見合い)、(2)成長基盤強化支援資金供給の拡充(設備・人材投資に積極的に取り組んでいる企業を対象に追加)、(3)貸出支援基金等の延長、(4)日銀適格担保の拡充(外貨建て証書貸付・住宅ローン債券を追加)、(5)長期国債買入れの平均残存期間長期化、(6)J-REIT買い入れ限度額の引き上げ、と多岐にわたるが、(1)・(5)・(6)の措置については、それぞれ反対者が3名出た。

声明文における景気の総括判断は、「輸出・生産面に新興国経済の減速の影響がみられるものの、緩やかな回復を続けている」と、従来の判断を据え置いた。個別需要項目では、輸出を上方修正する一方で公共投資をやや下方修正した。

景気と物価の先行きについては、それぞれ「緩やかな回復を続けていく」、「当面0%程度で推移する」とし、変更は無かった。

会合後の総裁会見において黒田総裁は、今回の措置は、経済・物価見通しの下振れリスクの増大あるいは顕現化に対応するものではなく、「追加緩和には当たらない」と位置づけた。その狙いとしては、(1)「量的・質的金融緩和」のもとでの資産買入れをより円滑に進めることを可能にすること、(2)「量的・質的金融緩和」の効果が、実体経済により効果的に浸透していくようにすること、を挙げた。とりわけ、(2)に関しては、「企業や家計のデフレマインドは転換してきており、設備・人材投資に積極的に取り組んでいる企業も多い」、「ただし、そうした動きにはバラツキがあり、さらに広がっていくことが望ましいことも事実である」ため、「日本銀行として出来る限りのサポートを行うこととした」と説明した。一方で、「緩和の限界を取り払うための措置」や「春闘を前にマインドを転換させるための措置」、「政権が経済界に賃上げと設備投資の上積みを求めていることをサポートするための措置」との見方は否定した。

なお、今後については、「追加緩和をしなければならない時には、当然、思い切ったことをやる必要があると思っている」と述べ、追加緩和観測が剥落することを防ぐための配慮を見せた。

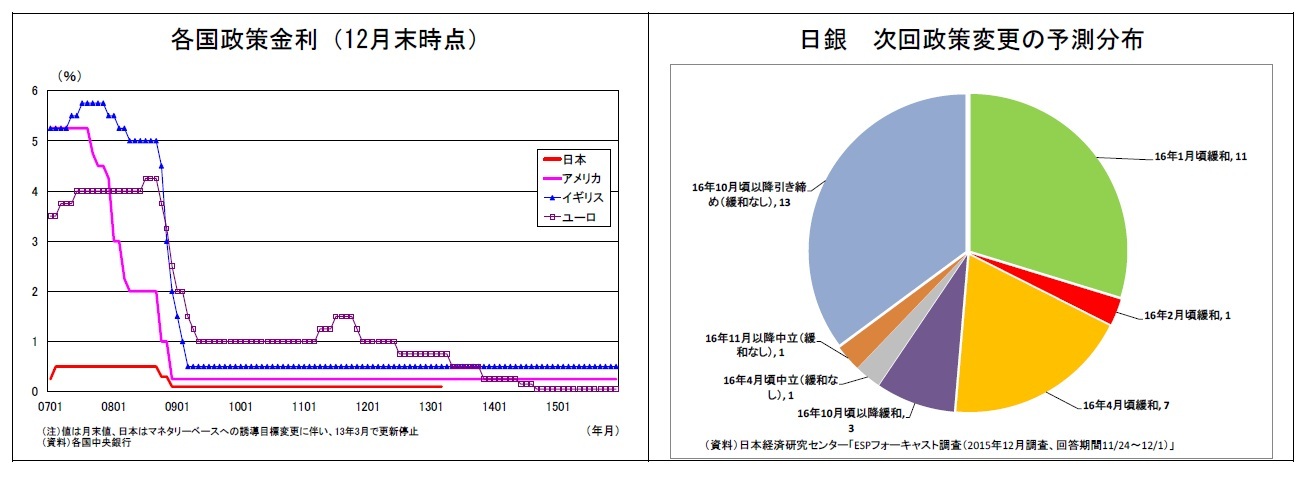

筆者はこれまで、賃上げを促すために16年1月に追加緩和に踏み切ると予想していたが、12月の補完措置に賃上げを促す対応が一応織り込まれたため、早期の追加緩和の可能性は低下したと判断した(1月に追加緩和を予定しているのであれば、12月に小出しにする必要はなかった)。従って、次回追加緩和の予想時期を16年7月(末)へと変更する。日銀は12月の補完措置でしばらく様子見するが、春から参院選までは、円安の加速で家計の負担感に繋がりかねない追加緩和は政権への配慮から見送るだろう。参院選後に物価押し上げに向けて追加緩和に踏み切ると見ている。

ただし、現在の市場の混乱が長引き、さらにますます悪化すれば、状況が変わったという判断によって1月末決定会合での追加緩和に踏み切る可能性も出てくる。

{kind=link}

{kind=link}

{kind=link}

{kind=link}