では株式市場に死角はないのだろうか。本来の実力以上の好業績が続いている可能性があることに筆者は一抹の不安を感じている。アベノミクスが始まって以来、円安などの追い風が業績拡大に大きく寄与しているためだ。中長期的にもこの好業績が続くのか疑問符がつかざるをえない。

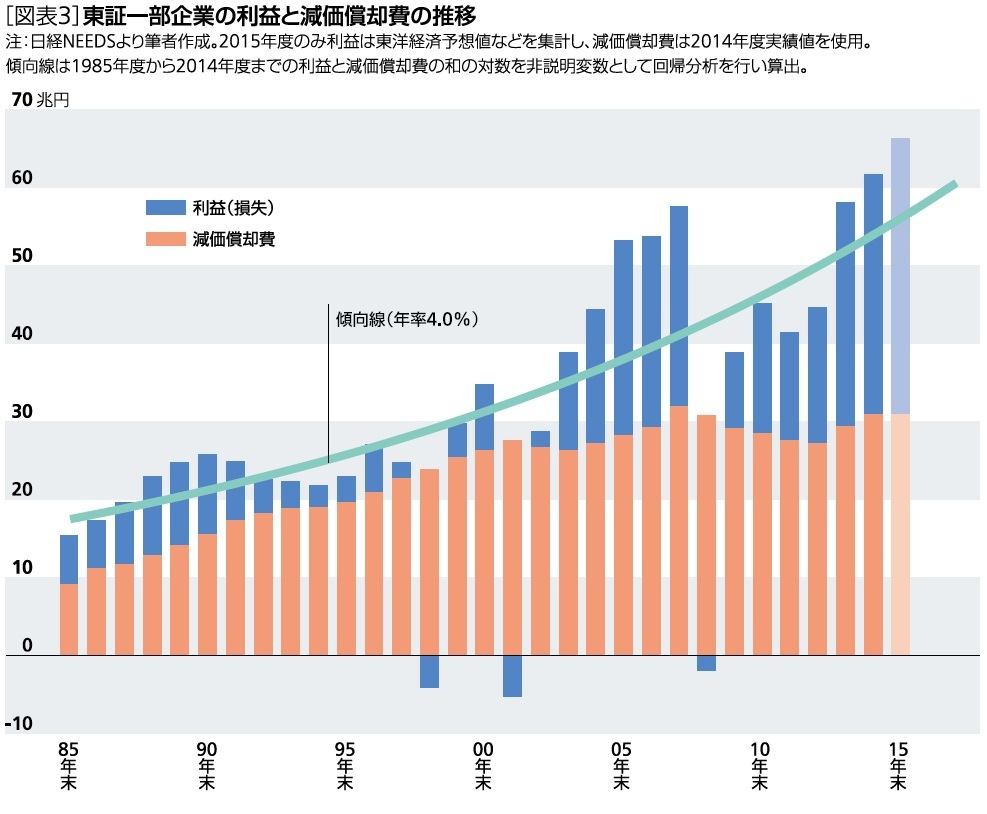

そこで足元の業績の水準感を過去の推移から確認する。直近の変動のみに注視していると、好調期しか見ていないことになり見誤る可能性がある。ゆえに好調期、不調期が多く含まれている過去30年分の業績を見てみよう[図表3]。なお、利益のみでは変動が大きくトレンドが掴みにくいため、利益と減価償却費の和の推移を取り上げた。この和は簡便的に営業キャッシュ・フローとみなせる。

30年間、利益と減価償却費の和は拡大傾向にあった。指数近似で傾向線([図表3]の緑線)を引いてみると、業績の拡大スピード、いわば潜在成長率は年率で4.0%であった。ここで傾向線は東証一部企業の景気などに左右されない実力といえるのではなかろうか。つまり傾向線より上回っているときは好調であったといえるだろう。直近を除くと過去30年では4回、傾向線を上回った期間があった。

過去4回の好調期を振り返ると、その時期も実力以上の好業績が出やすい環境、つまり追い風が吹いていたのではないだろうか。1987~1991年度は不動産バブル。1996年度は前年度に発動された強力な金融・財政政策と消費増税前の駆け込み需要。2000年度はITバブル。2004~2007年度は好調な米国経済などが思い浮かぶ。当時、それらが追い風になっていたはずである。

さて、2015年度は2014年度から二桁増益が予想されている。つまり、2014年度以上に過去の傾向線から離れる可能性が高い。過去の傾向を当てはめると、2015年度も本来の実力以上の結果、つまり陸上短距離の追い風参考記録のようになっていることが示唆される。

株式市場では2016年度以降の動向に注目が移ってきている。その見通しは足元の状況、つまり2015年度の水準に左右されやすい。もし追い風参考記録を基にして予想してしまったらどうだろうか。業績、さらには株式市場を過大評価してしまうのではないだろうか。

「過去の趨勢は参考にならない」と思う人も多いだろう。アベノミクスでは過去20年苦しんだデフレ脱却を掲げている。さらに企業もROE重視の姿勢が強まっている。本当にこれからは過去とは違うかもしれない。

いずれにせよ今後の動向には注意が必要なのではないだろうか。少なくとも足元の株式市場の動向は、こうした危険を察知した一部の投資家の行動の現れかもしれない。過度な悲観は良い結果をもたらさないが、"備えあれば憂いなし"も忘れずに市場と向き合いたい。

{kind=link}

{kind=link}

{kind=link}