{kind=link}

{kind=link}

{kind=link}

経済研究部 主任研究員

高山 武士(たかやま たけし)

研究領域:経済

研究・専門分野

欧州経済、世界経済

関連カテゴリ

【10月】

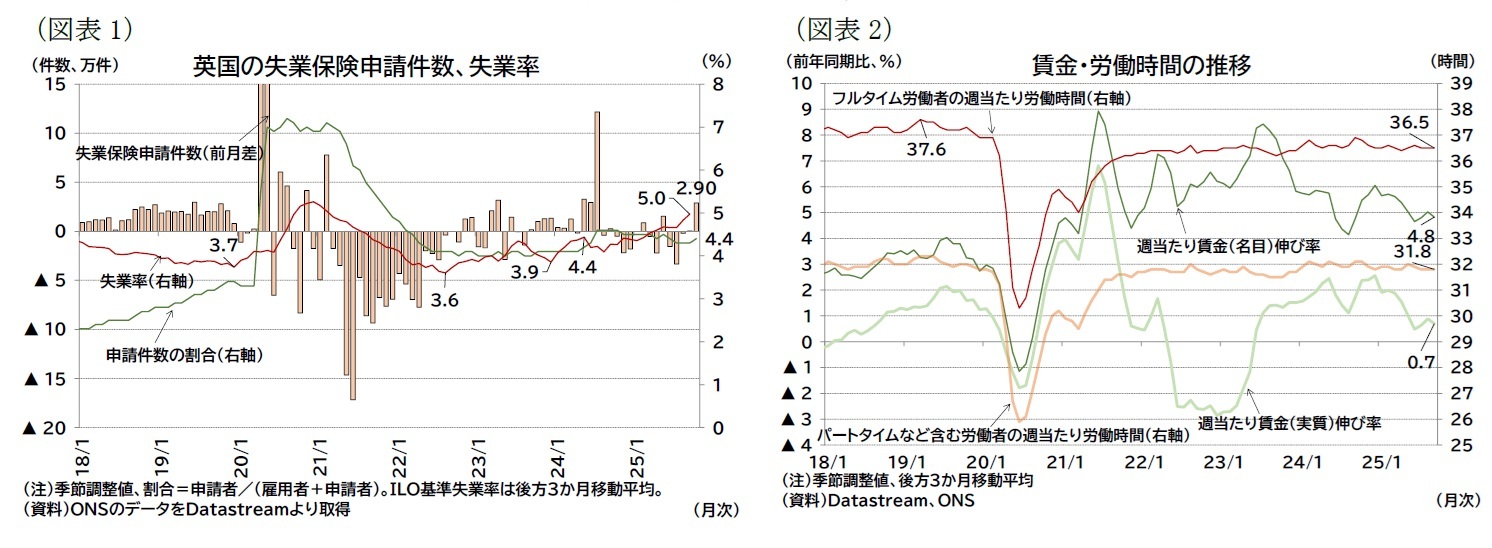

・失業保険申請件数2は前月(166.67万件)から2.90万件増の169.57万件となった(図表1)。

・申請件数の雇用者数に対する割合は4.4%となり、前月(同4.3%)からやや上昇した。

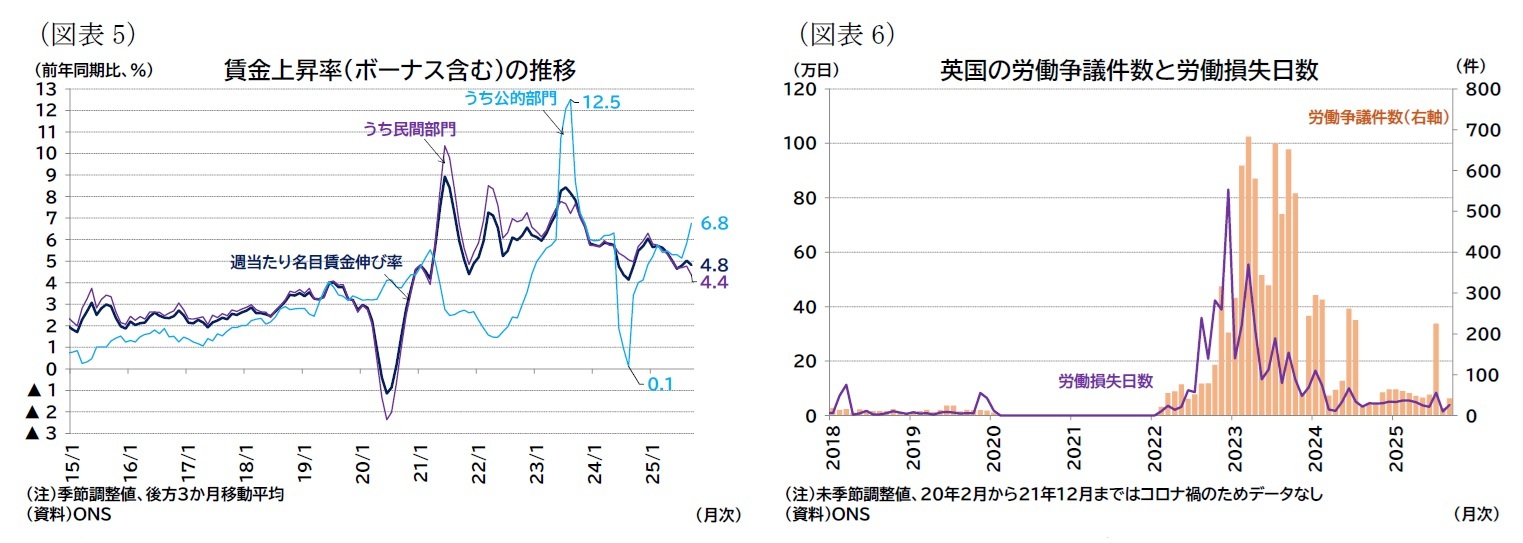

・給与所得者数3は前月(3030.5万人)から3.2万人減の3027.3万人となった。増減数は前月(▲3.2万人)とほぼ一致、市場予想4(▲0.3万人)を下回った。

【9月(25年7-9月の3か月平均)】

・失業率は5.0%で前月(4.8%)から上昇、市場予想(4.9%)を上回った(図表1)。

・就業者は3419.2万人で3か月前の3421.4万人から2.2万人減少した。増減数は市場予想(0.5万人)を下回り、前月(9.1万人)からマイナスに転じた。

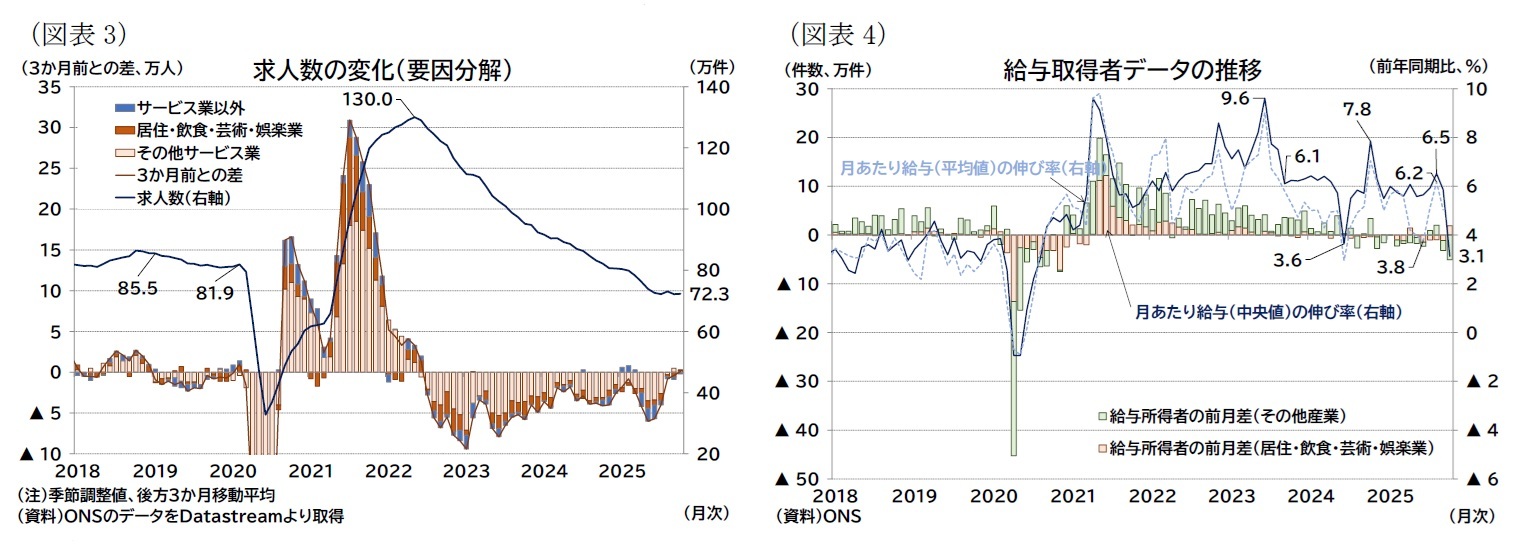

・週平均賃金は前年比4.8%で前月(5.0%)から低下、市場予想(5.0%)を下回った(図表2)。

経済研究部 主任研究員

研究領域:経済

研究・専門分野

欧州経済、世界経済

【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員