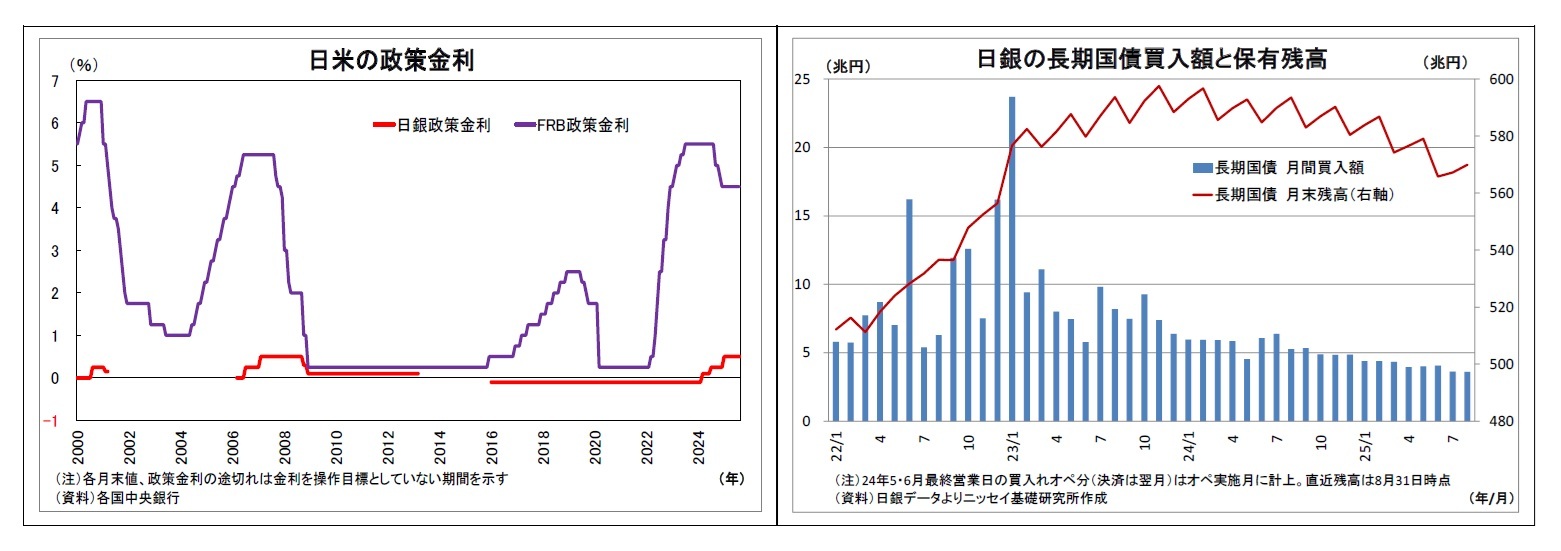

(日銀)現状維持(開催なし)

8月はもともと金融政策決定会合(MPM)が予定されていない月であったため会合は開催されず、金融政策は現状維持となった。次回会合は、今月18~19日に開催される予定となっている。

なお、8月8日には7月末に開催された前回MPMにおける「主な意見」が公表された。

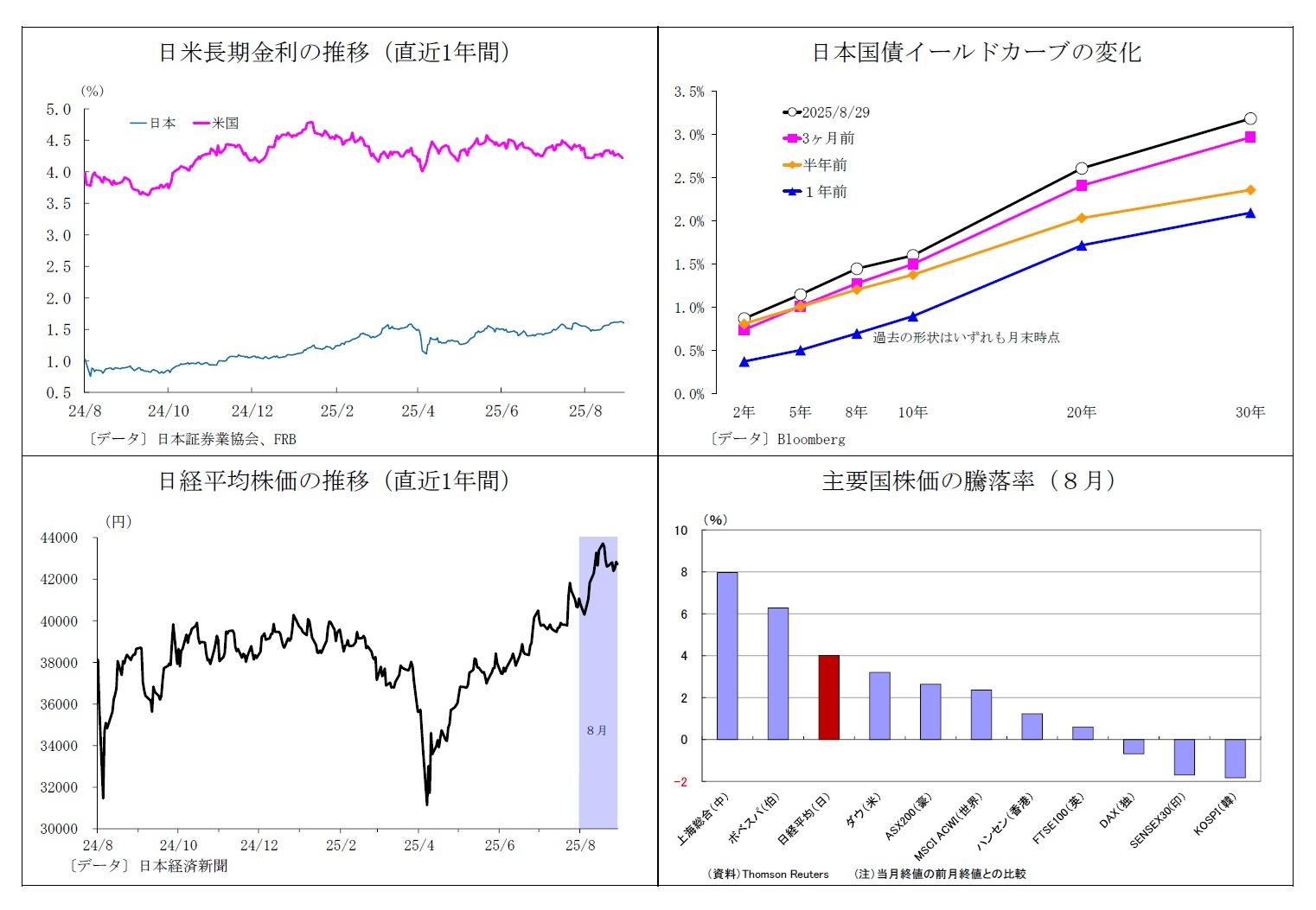

日米間の関税合意については、「大変大きな前進であり、日本経済にとって不確実性の低下につながる。前回の展望レポートのメインシナリオを書き換えるものではないが、これが実現する確度は高まった」と前向きな評価があった一方で、「これまで発生してきた駆け込み輸出の影響が今後剥落し、さらに関税の負の影響が出てくる局面に入りつつあることに注意が必要である」と慎重な見方もあった。物価に関しては、物価の上振れリスクへの言及が目立った。

今後の金融政策運営については、「通商政策やその影響を巡る不透明性は引き続き大きい。今は、現在の金利水準で緩和的な金融環境を維持し、経済をしっかりと支えるべきである」、「もう少しデータを得たうえで政策判断すべきである」などと慎重に様子見することを主張する声があった一方、「早ければ年内にも現状の様子見モードが解除できるかもしれない」、「過度に慎重になって、利上げのタイミングを逸することにならないよう、留意する必要もある」、「急速な利上げは日本経済に大きなダメージを与えるため、適時に利上げを進めることが、リスク・マネジメント上、重要である」などと比較的早期の利上げに前向きと見られる意見も多く見受けられた。

総じてみれば、ハト派色が目立った同MPM後の植田総裁会見と比べて、タカ派的な印象を受けた。

また、8月23日には、植田総裁がジャクソンホールにて「人口減少下における日本の労働市場」と題した講演を行った。

中長期的・構造的な内容が中心であり、当面の金融政策運営に関する示唆は乏しかったものの、総裁は「先行きを展望すると、大きな負の需要ショックが生じない限り、労働市場は引き締まった状況が続き、賃金には上昇圧力がかかり続けると見込まれる」と発言し、持続的な賃金上昇に対する前向きな見解を示した。

さらに、9月2日には、氷見野副総裁が北海道釧路市で講演を行った。

副総裁は関税について、植田総裁同様、「日米間の交渉が合意に至ったことは大きな前進であり、日本経済にとって先行きの不確実性の低下につながる」と前向きに評価した。一方で、関税の影響がこれまでのところ思ったほどには顕在化していないことについては、「影響が出るまでに時間がかかっているだけであり、影響はこれから及んでくる、というのが基本的な見方だろう」と述べ、「メイン・シナリオとしては、各国の通商政策の影響はいずれ顕在化し、海外経済が減速、わが国の企業の収益も下押しされるだろう」、「その場合、(中略)日本経済の成長ペースは鈍化するものと考えられる」、「影響が思ったより小さくなる可能性も、大きくなる可能性も、両方考えられるところで、当面は大きくなる可能性の方により注意が必要ではないか」と今後も慎重なスタンスで臨む姿勢を示した。

そのうえで、今後の金融政策運営については、「これまで説明したような(経済は一旦鈍化後に回復、基調的な物価上昇率はいずれ2%に向かうという)経済・物価のメイン・シナリオが実現していくとすれば、経済・物価情勢の改善に応じて、引き続き政策金利を引き上げ、金融緩和の度合いを調整していくことが適切だろう」としつつ、「メイン・シナリオが本当に実現していくかどうかについては、予断を持たずにみていきたい」と述べた。

{kind=link}

{kind=link}

{kind=link}

{kind=link}