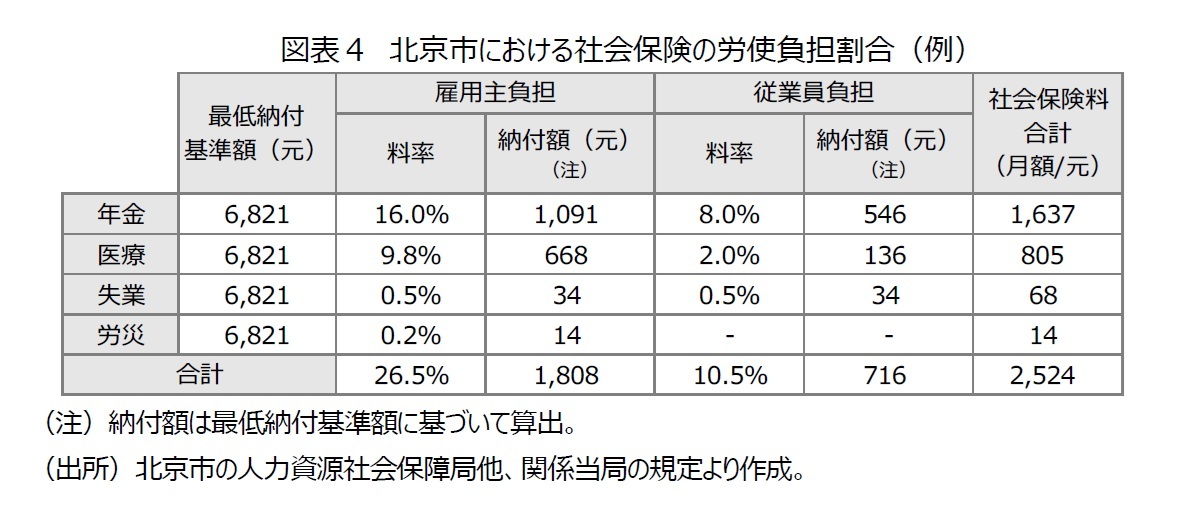

また、社会保険料の徴収自体は強化されたとしても、それが加入者自身の給与に基づいて規定通りに納付されるとは限らない。社会保険料の納付には、最低納付基準額(当該地域の在職職員の平均給与の60%)と最高納付基準額(当該地域の在職職員の平均給与の300%)が設けられている。本来であれば納付基準の範囲内で、加入者の給与に保険料率を掛けて保険料を算出するのが通常のやり方である。しかし、高い保険料負担から逃れるため、多くの雇用主が適正な基準に基づいて支払っていない現状がある。

『中国企業社会保険白書2024』(調査対象企業6,125社)

2によると、適正な基準に基づいて納付している企業はわずか28.4%であった。一方、28.2%の企業が従業員の実際の給与ではなく、最低納付基準額に基づいて(引き下げて)一律に算出・納付しており、22.0%の企業が基本給部分のみで算出・ボーナスを除外して保険料を算出・納付している。今回の司法解釈ではこの適正な基準に基づいた保険料の算出や納付については触れていない。政府は2019年以降、社会保険料の徴収を地方の社会保険当局から税務当局に移行することで徴収の厳格化を進めているが、一層の促進が求められることになるであろう。

その一方で、給与が最低納付基準額以下であっても社会保険料は最低納付基準額に基づいて算出されるなど、所得の低い加入者が相対的により重い負担を強いられている点にも留意が必要である。フリーランス(自営業者)やギグワーカーなどには、年金など保険料率の優遇策があるものの、それでも社会保険料全体の負担は重い。保険料納付の強化としても、現行制度の下では実効性に欠ける場合もある。これら非正規労働者の社会保険適用については、制度の柔軟性を高める政策や企業と連携した特別の枠組みが進められている段階にある。

更に、高齢の労働者を雇用して社会保険負担を回避する企業も出ており、結果として若年層の雇用機会が狭まるリスクも指摘されている。中国では、法定退職年齢を超えると、原則として新たに年金、失業保険などへの加入義務がなくなり、労災のみの加入で高齢者を雇用するケースが見られる。若年層の雇用機会の減少もあるが、本来であればリスクを保障する社会保障制度が、高齢者の就労においてはリスクを拡大してしまうといった事態にもなりかねない。定年延長、長寿化の中で、高齢者の就労も奨励へと切り替わってきている。雇用・就労の構造変化を念頭に、高齢者の社会保険適用についても再考が必要となっている。

今回の中国最高人民法院による司法解釈は、転換の1つのシグナルとなるであろう。企業と労働者双方に社会保険料納付の意識を向上させ、労働者の権利保護を明確化し、社会保険制度維持を図る上で重要な通過点といえる。一方で、中小企業を中心とした社会保険料納付の適性化や非正規労働者への対応といった課題も残されており、制度の柔軟な改革も求められている。今回の司法解釈はその第一歩であり、中国の労働保障システムが次の段階へ進む契機として注目される。

2 経済観察網「《中国企業社保白皮書2024》不到3成企業社保基数完全合規、近9成HR不懂養老金計算方法」、2024年8月15日。

{kind=link}

{kind=link}

{kind=link}