{kind=link}

{kind=link}

中村 亮一()

研究領域:保険

研究・専門分野

E.4 標準式と使用された内部モデルの間の差異

標準式と内部モデルの間の主要な差異

市場リスク(抜粋)

市場リスクに関する内部モデルには、ボラティリティ調整の将来の変化を予測する「動的ボラティリティ調整」のモデル化が含まれている。これは、スプレッドの拡大による資産側の損失が、ボラティリティ調整の変化による負債側の動きによって部分的に相殺されることを考慮に入れる経済的アプローチを反映している。内部モデルでは、ボラティリティ調整のレベルは、社債や国債のスプレッドの動きに応じて評価され、負債への影響が評価される。動的ボラティリティ調整のモデリングは、投資資産に起因するスプレッドリスクを部分的に相殺する。動的ボラティリティ調整のモデリングには、EIOPAが提供するパラメーター(ウェイト、参照ポートフォリオ、ファンダメンタル・スプレッド) が使用される。一定程度の保守性を追加し、モデリングの潜在的な制限を反映するために、社債のスプレッドレベルの変動に25%のヘアカットが適用される(つまり、特定のシナリオで社債のスプレッドが x bps移動した場合、xの75%のみがこのシナリオの新しいボラティリティ調整を得るために考慮される)。

E.4.2 内部モデルの基礎となる手法(抜粋)

技術的準備金の評価については、リスクフリーレート曲線の上にボラティリティ調整(VA)が適用される。VAは信用スプレッドから導出されるため、信用スプレッドのシミュレートされた変化は、概念的には、リスク計算の基礎となる各シナリオで使用されるVAの変化も意味する。これらの変化は予測可能であり、各基礎シナリオの技術的準備金の評価で考慮され、リスク資本に反映される。したがって、内部モデルには、この影響をカバーする動的コンポーネントが含まれている。動的コンポーネントをモデル化するためのAllianzのアプローチは、標準式で適用されている静的なVAの概念とは方法論的に異なる。リスク資本の計算では、Allianzのポートフォリオの信用スプレッドの動きに基づくVAの動的な動きの影響を反映している。この資産側の影響は、資産と負債のデュレ―ションを使用して負債側に移転される。EIOPA のVA方法論からの逸脱を説明するために、Allianzは、動的VAに対して、より保守的で削減された適用比率を適用している。アプローチの適切性と慎重さを検証するために、定期的な検証が実行される。

D.2.2.1 生命保険最良推計負債のための方法論及び非経済的前提

(c)移行措置(未監査)

Aviva Groupは、UKLAPとAIILに、技術的準備金に関する移行措置を適用しており、適用は、2016年1月1日から使用するためにPRAによって承認された。

TMTPはソルベンシーIIの技術的準備金の減額として適用され、2016年1月1日から2031年12月31日までの16年間にわたり減少する。英国におけるソルベンシーII改革以前は、移行措置の減額は以下の差額に基づいていた。

・評価日におけるSFCRのこのセクションに記載されている手法に従って計算された、ソルベンシーIIベースの技術的準備金(再保険回収額控除後)。これには、該当する場合はMA及びVAの影響が含まれる。

・ソルベンシーIのポジション。これは英国では、ピラー1とピラー2の個別資本評価(ICA)の技術的準備金のうち大きい方から再保険回収額を控除し、評価日時点で適用される個別資本ガイダンス(ICG)を考慮に入れた金額を指している。

TMTPの再計算は、少なくとも2年ごと又はリスクプロファイルに重大な変更があった場合に行う必要があった。TMTPは、2031年12月31日を最終日として、再計算日の間で直線的に減額される。

英国におけるソルベンシーII改革の一環として、TMTPの計算(新しいTMTP方式)は以下のように簡素化された。

・TMTPの最終的な再計算は上記の方式に基づき、2024年12月31日に最終再計算が行われる。

・2024年12月31日時点のベースTMTPは、2016年以前のリスクマージン、2016年以前のMA対象契約、及びその他の2016年以前の契約に関連する3つの構成要素に配分される。

・2031年12月31日までの移行期間の残りの期間、TMTPは、TMTPの基礎となる拠出者の減少に比例して、ベースTMTPから減少させることで算出される。ただし、2031年12月31日時点で直線的にゼロとなるように、一連の固定係数に基づいて調整される。これらの固定係数は、TMTPの構成要素と、リスクマージン及びMA対象契約に係る技術的準備金の基礎となる構成要素の比率に基づいて決定される。

グループ及び単体法人の最良推計負債及びリスクマージンに関するTMTPは以下の通りである。

移行措置の影響

長期保証及び移行措置の影響は、グループ及び単体法人について、それぞれIR.22.01.22.01及びIR.22.01.21.01(セクションF.2参照)において、段階的なアプローチを用いて開示されている。

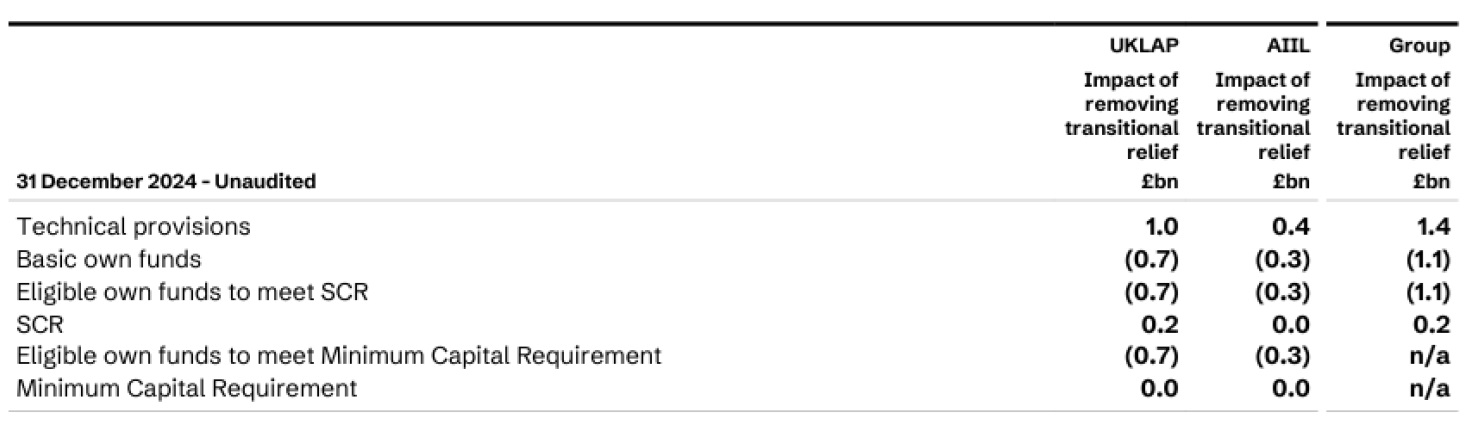

移行措置の非適用が技術的準備金に与える影響は、グループ及び単体法人レベルで以下のように示されている。

移行措置がSCRに与える影響は、それが負債の減少とみなされ、対応する繰延税金負債が発生することから生じる。SCRは200分の1の損失シナリオを表しており、損失を相殺するのに十分な税金負債がある限り、損失によって生じた繰延税金資産によってSCRが減額されることが認められる。移行措置による税金負債は、SCRシナリオによって生じた繰延税金資産の使用を正当化するための資本源として利用できるため、移行措置を非適用にするとSCRが増加する可能性がある。