1―はじめに

欧州の保険会社各社が4月から5月にかけて、単体及びグループベースのSFCR(Solvency and Financial Condition Report:ソルベンシー財務状況報告書)を公表している。これは、2016年にソルベンシーII制度が導入されて以来、9 回目となる対外公表されるソルベンシーと財務状況に関する詳細な報告書となっている。

これらの報告書については、これまでの9年間も保険年金フォーカス等で報告してきた。例えば2023年のSFCRについては、保険年金フォーカス「

欧州保険会社が2023年のSFCR(ソルベンシー財務状況報告書)を公表(1)~

(2)」(2024.6.19~2024.6.26)及び基礎研レポート「

欧州保険会社の内部モデルの適用状況について-2023年のSFCRからのリスクカテゴリ毎の標準式との差異説明の報告-」(2024.7.4)(以下、「以前のレポート」と呼ぶ)で報告した。

今回は、AXA、Allianz、Generali及びAvivaの欧州大手保険グループ4社が公表した2024年のSFCRについて、焦点を絞って報告する。まずは、今回のレポートでは、欧州大手保険グループのSFCR(含むQRTs(定量的報告テンプレート))の内容から、長期保証(LTG)措置と移行措置の適用による影響の説明について報告する。なお、2022年末までの報告に含まれていたAegonについては、2023年末からはBMA(バミューダ金融庁)によるグループ規制監督の対象となっており、SFCRではなく、BMAによるグループのFCR(財務状況報告書)の公表が行われる形になっているため、今回の報告には含めていない。一方で、Avivaは英国の保険会社として(ソルベンシーIIとは必ずしも同一ではない)ソルベンシーUKの対象会社であるが、ソルベンシーUKの下でも引き続き(ソルベンシーIIの下でのSFCRと同様な)SFCRを公表しているので、報告に含めている。

2―長期保証措置と移行措置の適用による影響

2―長期保証措置と移行措置の適用による影響

1|長期保証措置と移行措置について

ソルベンシーIIにおいては、景気循環効果を制限して、ソルベンシーIIの新しい規制枠組みへの円滑な移行を促進し、特に困難なマクロ経済環境に適応するために必要な時間を会社に提供すること等を目的として、1)リスクフリー金利の補外、2)マッチング調整(MA)、3)ボラティリティ調整(VA)、4)リスクフリー金利の移行措置(TRFR又はTMRFR)、 5)技術的準備金に関する移行措置(TTP又はTMTP)、6)ソルベンシー資本要件に違反した場合の回復期間の延長、といった「長期保証(LTG)措置」や「移行措置」が導入されている。さらに、今回のレポートでは触れていないが、7)株式リスクチャージの対称調整メカニズム、8)デュレーションベースの株式リスクサブモジュール、といった「株式リスク措置」も導入されている

1

2|長期保証措置と移行措置の適用による影響

(1) 適格自己資本やSCR(ソルベンシー資本要件)への影響

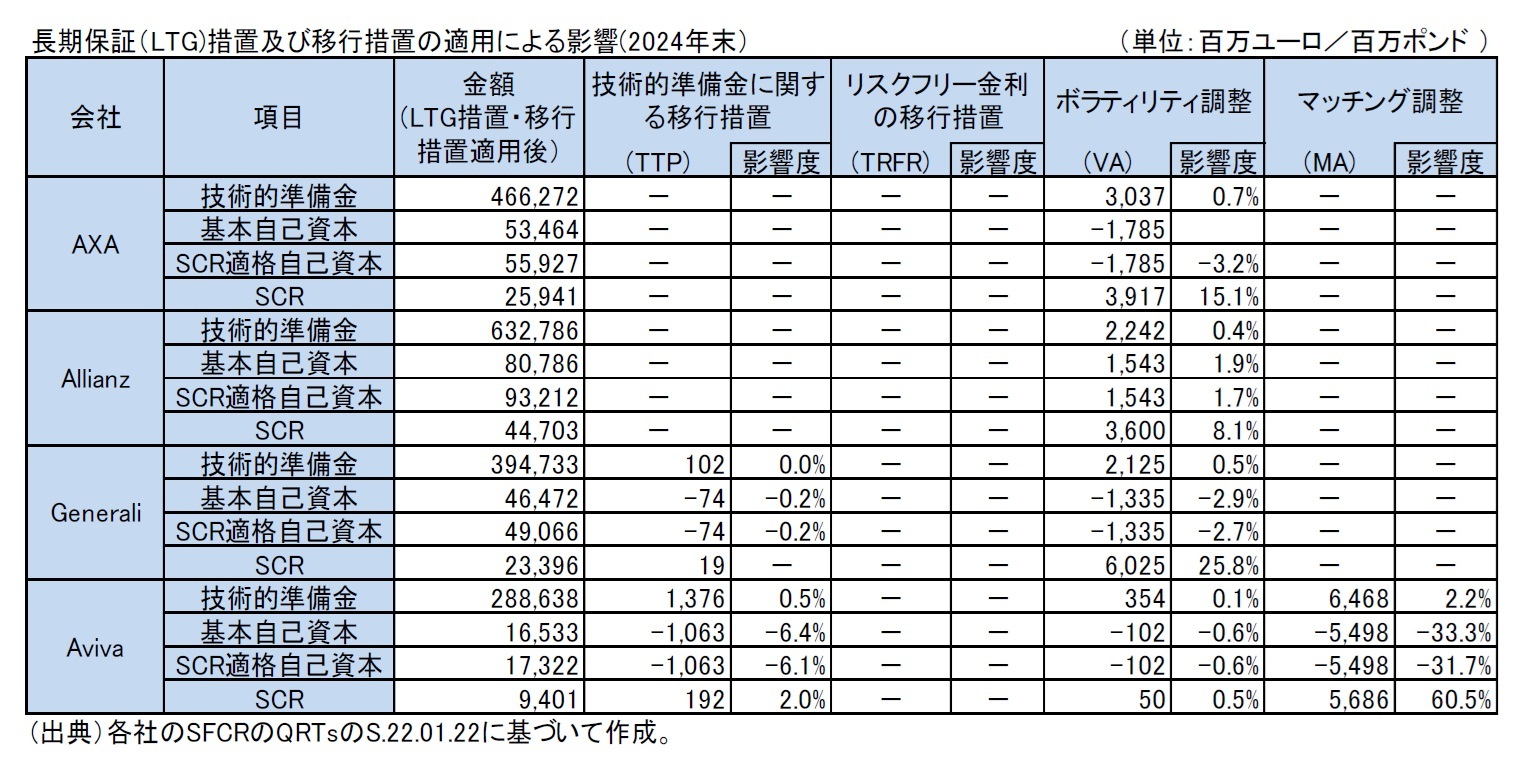

SFCRのQRTsのS.22.01.22においては、このうちの、2)マッチング調整、3)ボラティリティ調整、4)リスクフリー金利の移行措置、 5)技術的準備金に関する移行措置、の適用に伴う影響額が開示されている。

以下の図表は、欧州大手保険グループ4社(AXA、Allianz、Generali、Aviva)について、各社が適用している措置適用後の数値と、それらの各措置を非適用とした場合の影響額をまとめている。今回のSFCRでのQRTs 等の公表では、2024年における個別会社・グループ毎の数値が明らかにされている。

これによると、ボラティリティ調整については、各社が適用しており、それによるSCRへの影響額はかなり幅のあるものとなっている。なお、上記の図表の数値は、ボラティリティ調整をゼロにした場合の影響額を示している。基本的には、これにより割引率が低下することから、技術的準備金が増加することで、SCRは増加し、適格自己資本は減少することになる。ただし、Allianzの場合、グループSCRへの単体SCRの貢献度が高いことで、SCRの増加に伴う利用不可能な控除の減少(2,972百万ユーロ)が適格自己資本にプラスに働く要素が大きくなっている(主としてドイツの生命保険会社Allianz Lebensversicherungs-AGにおいて)ことから、他の3グループとは異なり、ボラティリティ調整をゼロとすることによる適格自己資本への影響がプラスになっている。

Avivaは、マッチング調整の影響が大きなものとなっており、さらに技術的準備金に対する移行措置を適用することで有意な影響が現れている。

Allianzは、2020年第2四半期から、Allianz Lebensversicherungs-Aktiengesellschaft と Allianz Private Krankenversicherungs-Aktiengesellschaftの2つのドイツの会社において、技術的準備金に関する移行措置を適用しており、これによる影響が2023年末においては14,733百万ユーロの技術的準備金の減少と大きなものとなっていた。ところが、BaFinの要請により、2024年に現在の金利環境に基づき、移行措置に関する再計算が行われた結果、2024年末時点の移行措置による技術的準備金の減少はなくなった。

Generaliは、2020年12月31日の評価から、Seguradoras Unidasの買収と引き続くGenerali Segurosのポルトガル会社の再編によるポルトガルのポートフォリオに対して、技術的準備金に関する移行措置を適用しているが、その影響は限定的である。

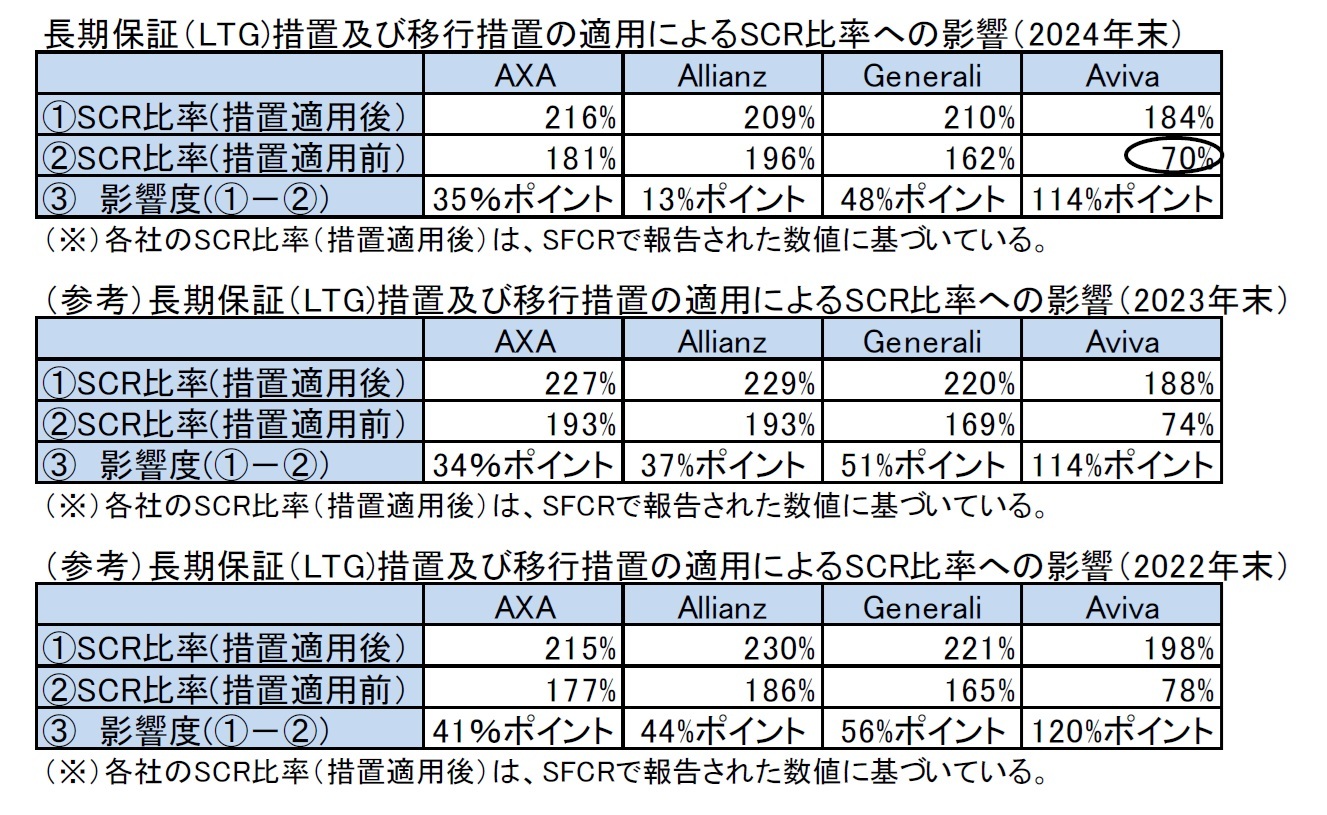

(2) SCR比率への影響

上記の影響額に基づいて、SCR比率(=適格自己資本/ソルベンシー資本要件)への影響を試算すると、以下の図表の通りとなる。

これによると、これらの措置を適用しなかった場合でも、Aviva以外は100%を超えるSCR比率を確保している。この状況はこれまでと同様である。また、長期保証措置や移行措置を適用したことによる影響度合いは、2023年末とほぼ同様な水準となっている。ユーロのボラティリティ調整の絶対的水準自体は、2023年末の20bpsから2024年末の23bpsに若干増加しているが、ボラティリティ調整の1bp当たりの影響が低下していることによる。

なお、AXA以外の、これまで複数の措置の適用による影響があった各社の長期保証措置や移行措置の適用による影響を分解してみると、以下の通りとなっている。

(2-1) Allianz

Allianzは子会社で技術的準備金に関する移行措置を適用してきており、2023年末での移行措置の非適用によるSCR比率への影響は、229%から206%へ▲23%ポイントと大きなものになっていた。ところが、先に述べたように2024年の再計算の結果として、2024年末での技術的準備金の移行措置による影響はなくなった。一方で、ボラティリティ調整を非適用とした場合のSCR比率は196%で▲13%ポイントの影響となっている。

(2-2) Generali

技術的準備金に関する移行措置の適用による影響は軽微だが、ボラティリティ調整の適用による影響は大きなものとなっている。

1) 技術的準備金に関する移行措置を非適用とした場合 : 209%(▲ 1%ポイント)

2) ボラティリティ調整を非適用とした場合 : 162%(▲48%ポイント)

(2-3) Aviva

マッチング調整の適用による影響がかなり大きなものとなっている。なお、実際にはマッチング調整を非適用とした場合、技術的準備金に関する移行措置の適用によるプラスの影響額が増加することになるが、下記の計算ではその影響は考慮されていない。

1) 技術的準備金に関する移行措置を非適用とした場合 : 169%(▲15%ポイント)

2) ボラティリティ調整を非適用とした場合 : 182%(▲ 2%ポイント)

3) マッチング調整を非適用とした場合 : 78%(▲106%ポイント)

{kind=link}

{kind=link}