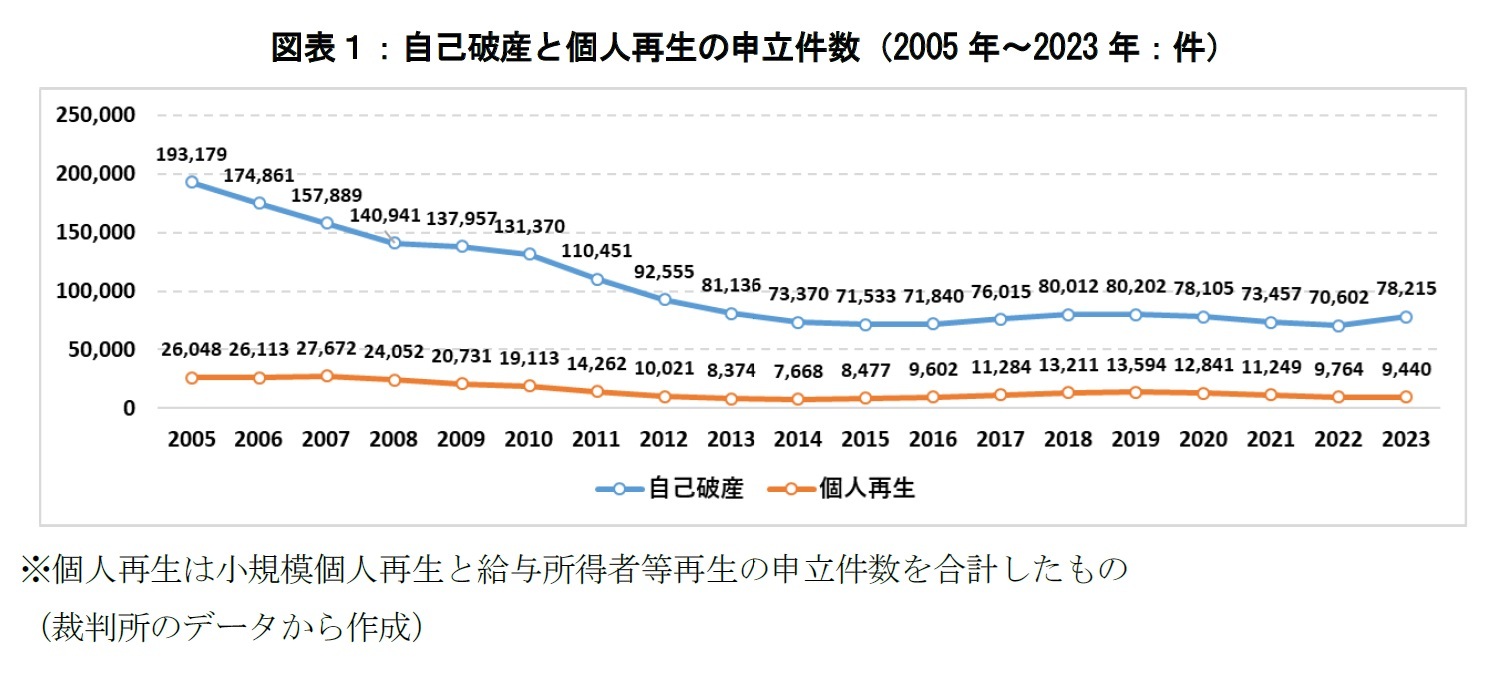

一方で、個人再生の申立件数は2020年以降、横ばいからやや縮小傾向にあり、2023年は9,440件(▲324件)にとどまっている。これは、債務整理に際して「再建よりもリセット」を選ぶ家計が増えている現実を物語っている。

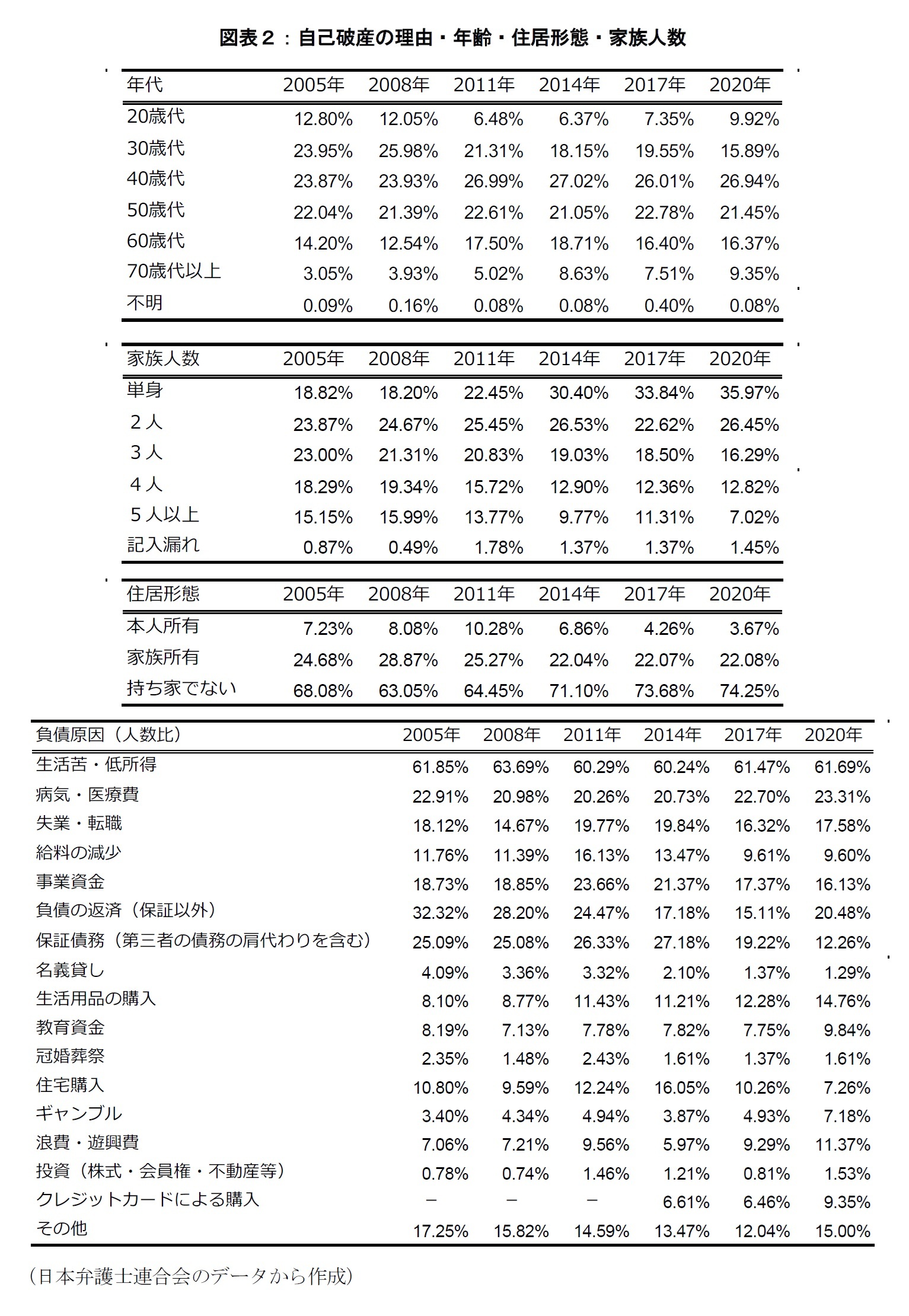

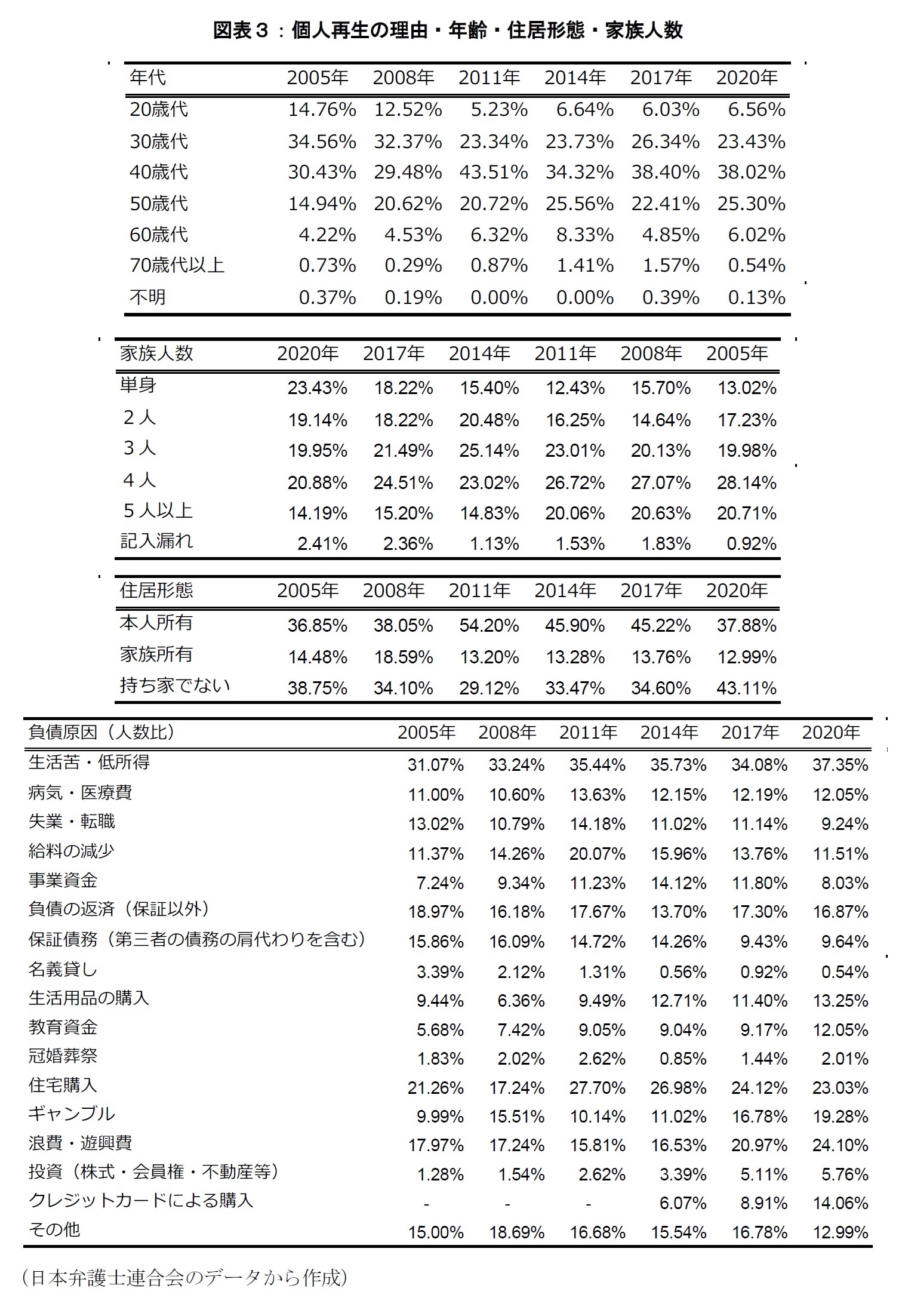

自己破産と個人再生は、制度設計と選ばれる家計の属性に明確な違いがある。個人再生は、住宅など一定の資産を保持しつつ、返済継続を前提とした「再建型」の制度である。安定収入や返済見通し、家族構成などの条件を満たす家計にとって、住宅ローン特則を活用して生活再建を図る手段とされている。日本弁護士連合会の調査(図表2、図表3)によれば、2020年の個人再生申立人のうち住宅保有者は約50%(本人所有:37.88%、家族所有:12.99%)に上る。これに対し、自己破産は返済継続が困難で債務の全免除を求める「リセット型」の制度である。原則として保有資産を手放さなければならず、資格制限や信用情報登録により収入源を失うリスクも生じる。2020年の申立人のうち持ち家非保有は74.25%に達し、本人所有は3.67%にすぎず、住宅の有無が制度選択の分岐点となっている。

世帯構成にも違いがある。自己破産では単身(35.97%)と2人世帯(26.45%)が中心だが、個人再生では3人(19.95%)、4人(20.88%)、5人以上(14.19%)の世帯で過半数を占める。家族の存在が再建型手続を後押ししていると考えられる。

年齢構成にも対照的な傾向がみられる。自己破産は40代(26.94%)と50代(21.45%)が中心だが、20代も9.92%と高く、若年層の生活基盤の不安定さが表れている。個人再生では、30代(23.43%)、40代(38.02%)、50代(25.30%)が多く、安定収入と住宅ローンを併せ持つ世代に集中する。また、自己破産では70代以上が9.35%であるのに対し、個人再生は0.54%にとどまっており、高齢層では「再建不能」と判断されるケースが多いと推察される。

負債の原因に関しても、両制度の違いが浮き彫りとなる。2020年の自己破産では「生活苦・低所得」(61.69%)や「病気・医療費」(23.31%)といった生活基盤そのものの弱さが中心的な要因であり、これに「ギャンブル」(7.18%)や「浪費・遊興費」(11.37%)など、免責不許可事由

1に関係する要因が一定割合で含まれている。特に「クレジットカードによる購入」が9.35%と顕著に増加しており、キャッシュレス化の進展が債務膨張を加速させている可能性がある。

一方で、個人再生では「住宅購入」(23.03%)や「教育資金」(12.05%)、「生活用品の購入」(13.25%)など、ある程度計画性や生活基盤に根ざした支出が主因となっている点が特徴である。「住宅購入」を要因とする割合は2005年以降ほぼ一貫して2割を超えており、住宅資金特別条項を活用して持ち家を維持しつつ返済を続ける意欲の強さが見て取れる。また、個人再生における「浪費・遊興費」(24.10%)や「ギャンブル」(19.28%)の構成比が自己破産より高いのは、自己破産における裁量免責を避け、再生手続を選択したとみられるケースが一定数存在することを示唆している。

このように、家計の属性や資産の有無、家族構成、年齢といった要素に応じて、債務整理の選択肢や破綻に至る脆弱性の度合いは大きく異なる。債務の規模や一時的な収支悪化だけでは説明しきれず、生活の持続可能性を支える基盤(すなわち、再建への展望、制度の活用余地、周囲からの支援の有無など)が制度選択や破綻経路を左右していることがうかがえる。

{kind=link}

{kind=link}

{kind=link}