6) 営業投資実績は、主に米国の固定指数連動型年金が前期実績を上回り、フランスは利息の増加により減少した。

7) その他の営業実績は、主にフランスの費用の減少、中欧、米国の手数料の改善に支えられ、トルコとメキシコの投資契約の増加により増加した。

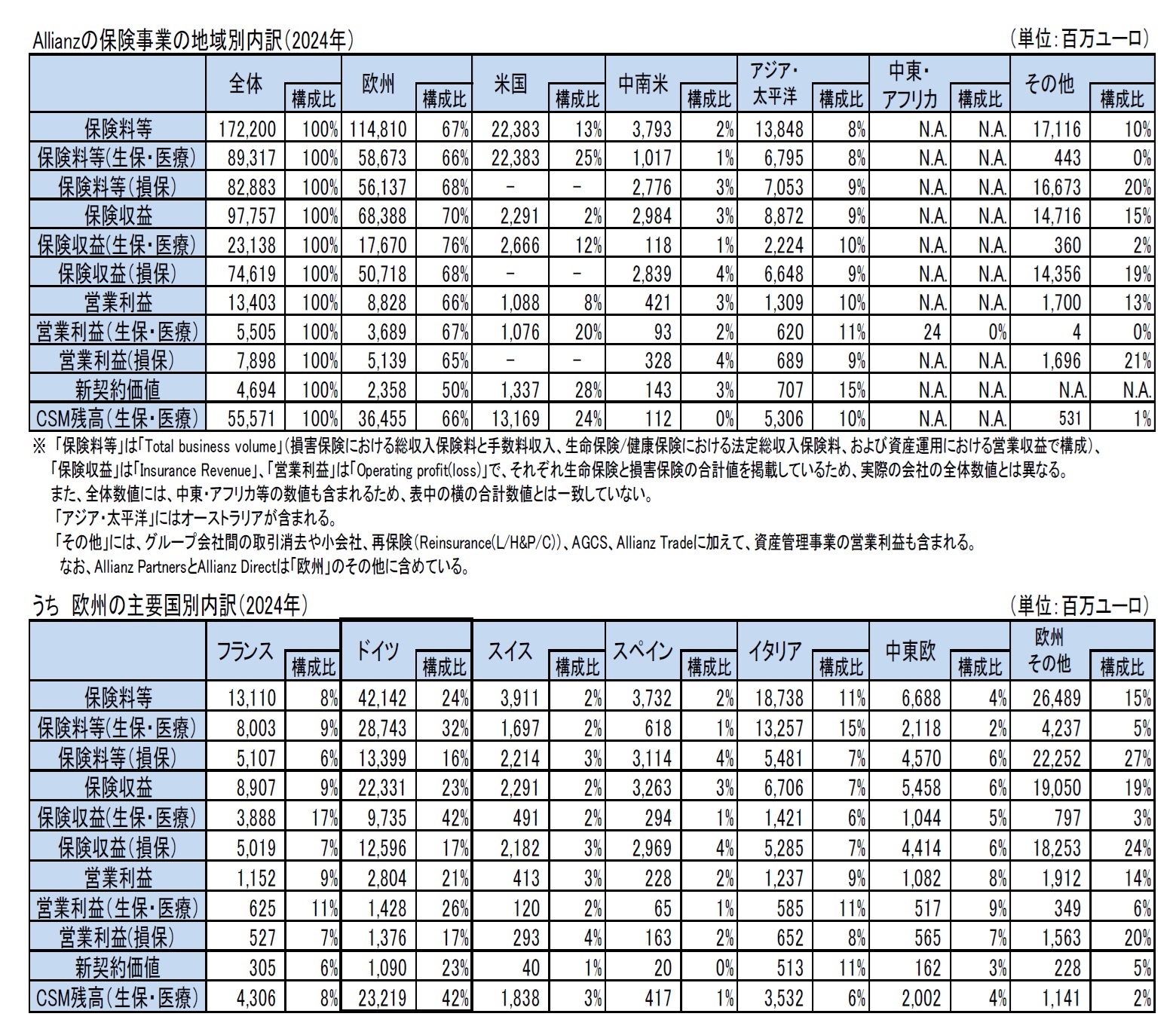

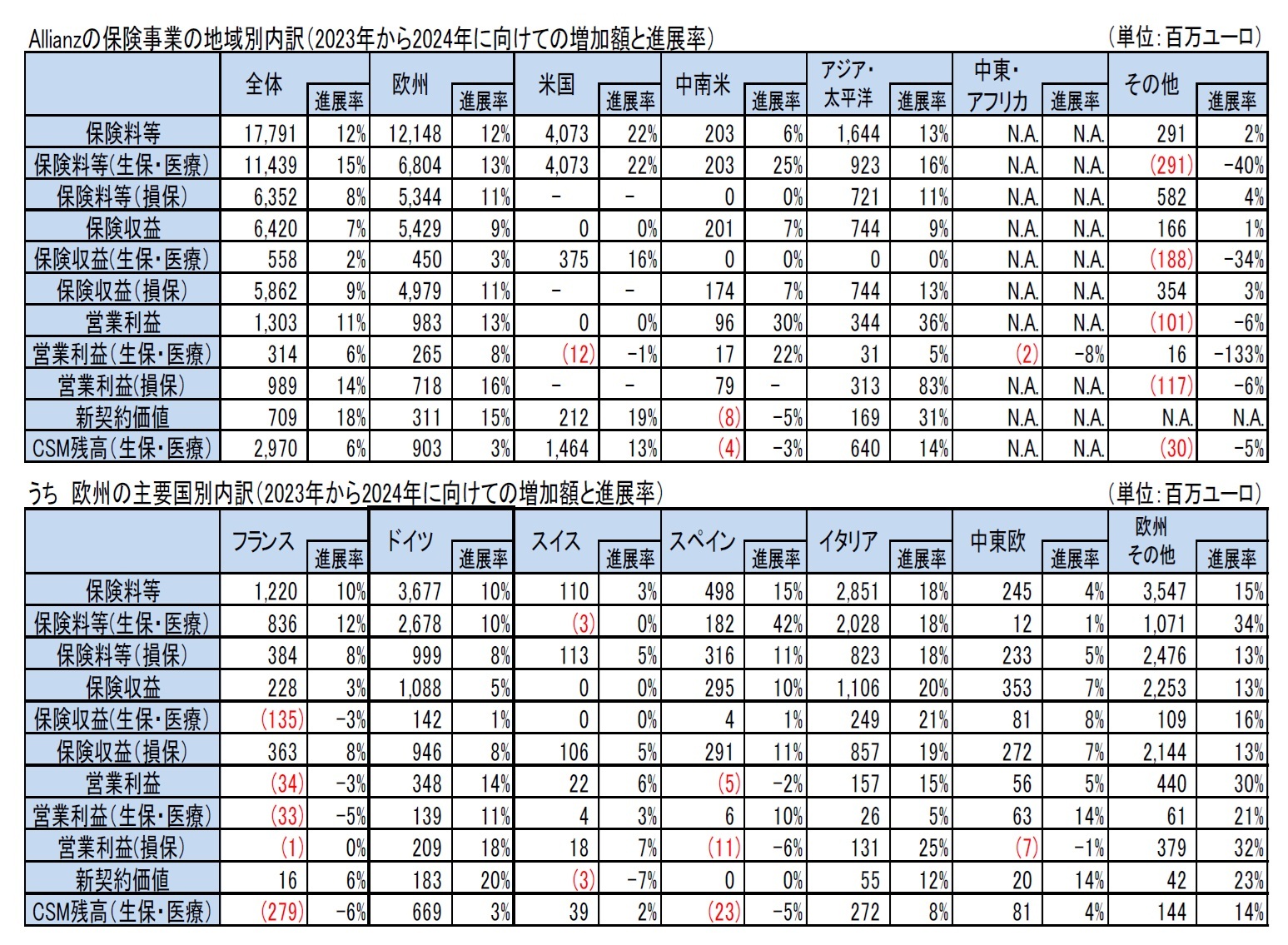

新契約価値は、17.8%増加して、46億94百万ユーロとなった。これは主に事業体全体の販売量が増加したことによるもので、特に米国とドイツにおける資本効率の高い商品、アジア・太平洋地域とドイツにおける保障・医療保険商品、アジア・太平洋地域とイタリアにおける無保証ユニットリンク型商品の販売量が増加した。

CSM残高は、29億70百万ユーロ、5.6%増加して、555億71百万ユーロとなった。CSMのリリースが51億37百万ユーロあったものの、新契約からの貢献が52億37百万ユーロ、保有契約収益が30億92百万ユーロあったことによる。なお、経済的変動で4億84百万ユーロ、非経済的変動(主に米国を中心とした経験差異▲13億ユーロ と前提変更▲5億ユーロ、主としてドイツ医療と米国でのモデル変更11億ユーロ)で▲7億6百万の影響があった。

(3) 地域別展開に関する方針及びトピック

Allianzは、2024年に入ってからこれまでに、以下の地域別事業展開の見直し等を公表してきている。

2024年3月1日に、Allianz SpAによる2億8,000万ユーロの対価でのAssicurazioni Generali S.p.A.からのTua Assicurazioni S.p.A.の買収が完了した、と発表した。これにより、イタリアの魅力的な損害保険部門で市場シェアが約1%ポイント増加する。また、Tua Assicurazioni S.p.A.の約500の代理店による販売能力の大幅な強化が図られる、としている。なお、この取引は、2023年10月12日に契約の締結が公表されていた。

2024年4月5日に、Allianz Global Corporate & Specialty SE(AGCS)が、Fireman's Fund子会社を通じて引き受けている米国 MidCorp及びEntertainment保険事業を、事業のフランチャイズ価値を反映した4億5,000万ドルの現金支払いで、Arch Capital Group Ltd.(Arch)の一部門である Arch Insurance North America に売却する契約を締結した、と発表した。この取引にはAllianzのリスク移転が含まれており、Archは事業に関連する約20億ドルの損失準備金を引き受ける。Archからの現金支払いと、事業を支援するAllianzの推定10億ドルの資本を合わせると、Allianz Groupの取引総額は14億ドルになると予想されている。なお、売却対象となる事業は、Fireman's Fund保険会社とその子会社、すなわちAmerican Automobile Insurance Company、Chicago Insurance Company、Interstate Fire & Casualty Company及びNational Surety Corporationによって引き受けられており、2023年の総保険料収入は合計17億ドルに上る。この取引は、2024年8月2日に、売却及び譲渡が完了したことが発表された。

2024年4月18日に、アラブ首長国連邦に拠点を置き、アブダビ証券取引所に上場している多角的地域保険会社Abu Dhabi National Insurance Company(ADNIC)へのAllianz Saudi Fransiの株式51%の売却が完了したと発表した。この取引は、中東での事業を合理化するAllianz Groupの事業戦略の一環と述べている。

2024年4月18日に、大手アクティブ投資運用会社のAllianz Global Investors(Allianz GI)は、中国証券監督管理委員会(CSRC)から、中国本土で外資100%の公募ファンド運用会社(FMC)として運営するための認可を取得したと発表した。この認可は、Allianz GIの中国本土市場への取り組みと、国内投資家に同社のグローバルな投資専門知識へのアクセスを提供する姿勢を強調するもの、と述べている。

2024年7月17日に、シンガポールの大手保険会社Income Insurance Limitedの少なくとも51%を取得する計画を発表した。急成長中のシンガポール保険市場での買収により、Allianzはアジアで9位から4位の総合保険会社に躍進することになる、としていた。ただし、この取引はシンガポール政府による反対の意見表明等を受けて、2024年12月16日に、事前条件付きのオファーを撤回するとの声明を発表している。

2024年10月29日に、スイスの総合保険会社Baloiseは、傘下の損害保険会社Friday Insuranceのドイツとフランスのポートフォリオを(Allianz Groupの欧州全域のオンライン保険会社部門である)Allianz Directに売却する、と発表した。

2024年11月5日に、Allianz Directがルクセンブルグに拠点を置く保険会社iptiQの欧州損害保険事業をSwiss Reから買収する、と発表した。この取引は規制当局の承認等を経て、2025年第2又は第3四半期に完了する予定である、としている。

2024年12月10日に「Capital Markets Day」を開催し、中期的な戦略と目標を説明しているが、この中で、バミューダに拠点を置く独立した戦略的再保険プラットフォームとしてSconset Reを設立することを明らかにしている。また、併せて、米国子会社のAllianz Lifeが40億ドルの固定指数連動型年金をSconset Reに出再するとしている。

2024年12月31日に、Allianz Australiaは子会社のHunter Premium FundingをPE(プライベートエクイティ)会社のPemba Capital Partnersに売却する、と発表した。この取引は2025年4月に完了予定としている。

2025年3月17日に、インドの損害保険・生命保険合弁事業の26%の株式をBajaj Groupに総額約26億ユーロで売却する、と発表した。これによるIFRSベースの予想利益は約13億ユーロで、ソルベンシーIIへの影響は6~7%ポイントのプラス、としている。

2025年3月19日に、Allianz、BlackRock、T&D HoldingsがViridium Group

17に投資し、GeneraliとHannover Reはそのまま投資を続け、コンソーシアムに参加する、Cinvenは10年以上の投資期間を経て撤退する、と発表された。取引額は約35億ユーロで、所有権はコンソーシアムのメンバーと金融投資家に分配され、T&D Holdingsが最大のシェアを取得する

18。なお、取引は、関係規制当局の承認等を経て、2025年後半に完了する予定としている。また、このコンソーシアムは、他の長期金融投資家の参加も可能な構造になっている。

17 Viridium Groupは、ドイツのクローズドブック生命保険統合会社で、英国のPE会社Cinven、ドイツの再保険会社Hannover Re、イタリアの保険会社Generaliの合弁会社である。運用資産は670億ユーロ、340万人の保険契約者にサービスを提供している。ドイツの保険監督官庁であるBaFinは、2023年にイタリアでCinven所有のEurovitaが破綻したことを受けて、Viridium Group が問題を抱えた場合にCinvenが支援しないのではないかとの懸念から、2024年にViridium GroupによるドイツのZurich Life Legacyの買収を認めなかった。

18 T&D Holdingsは、2025年3月21日に、子会社のT&D United Capital(TDUC)のViridium Groupへの出資についてプレス発表をして、本取引完了により、TDUCはコンソーシアム投資家の中で最大となる 29.9%の持分を取得し、ViridiumがT&D Groupの持分法適用関連会社となる、ことを公表している。

{kind=link}

{kind=link}