2024年7月2日、金融審議会の市場制度ワーキンググループの答申を経て、「顧客本位の業務運営に関する原則(以下、本原則)」の改訂案が金融庁から公表された(意見募集は8月1日〆済)。当該改訂によりプロダクトガバナンスを規定すること等を本原則内に追記するとともに、本原則を補充するものとして「プロダクトガバナンスに関する補充原則(以下、補充原則)」が追加される

1。

まず本原則のことを若干説明しておくと、金融機関がその運営において顧客の最善の利益を図るために必要なベストプラクティスを、7つの原則として掲げたものである(2017年3月に策定)。本原則は、各金融機関が自発的に受け入れることにより、本原則に従うことが予定されているものである。法令のように違反するとペナルティが課されることとなるハードローに対比して、ソフトローと位置付けられる。また、プリンシプルベースでのアプローチとも呼ばれる。

そして今般、追加される補充原則は金融商品組成会社(たとえば投信会社。以下、組成会社)を規律する原則である。そしてプロダクトガバナンスとは直訳すると製品統治ということになるが、思い切って意訳すると「金融商品の組成、販売、償還といった一連のライフサイクルで顧客利益にかなう取り扱いを担保するための仕組み」とでもなるのだろう。

この背景としては、各種報道でも伝えられる通り、仕組み債などの複雑な商品が、高齢者などにその商品のリスクが理解されないまま販売されるなどの問題が引き続き生じてきていたことにあるであろう。

それでは補充原則の追記によって従来と何が異なることになるのだろうか。

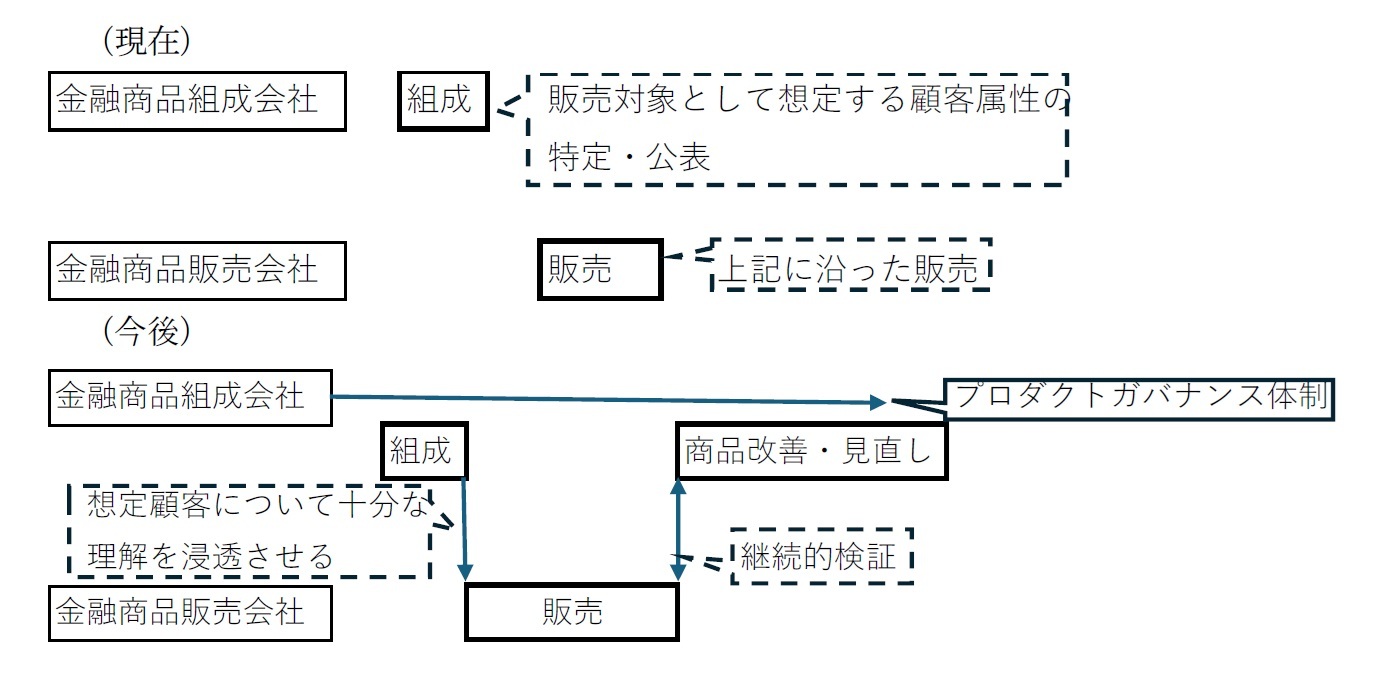

これまでも組成会社は想定される販売先顧客のニーズや属性を踏まえて商品を開発したうえで、金融商品販売会社(証券会社など。以下販売会社)はそれにそって、販売を行うこととされてきた(現本原則の原則6(注3))。

今回改訂の最も重要なポイントとしては、「

組成会社が金融商品の組成・提供・管理の各プロセスにおいて品質管理を適切に行い、実効性を担保するための体制整備」(補充原則2)をすることである。つまり

ライフサイクルの全般に組成会社が責任をもつ体制構築が求められている。しかし、ここで問題になるのは金融商品の提供についてである。日本においては、大手の証券会社の子会社として投信会社がぶら下がっているケースも多い。このような投信会社に親会社である証券会社の販売に責任を持てというのは酷であろう。さらに言えば、金融商品の販売責任は実際に販売に携わる販売会社に存するのであって、組成会社にではない。

そこで、金融商品の提供については本原則6の(注3)で販売業者においては、

それ(=商品の販売対象となる顧客属性など)

を十分理解したうえで、自らの責任の下、顧客の適合性を判断し、金融商品の販売を行うべきである」と改訂している

2(下線部が今回の改訂部分)。

そのうえで、金融商品のライフサイクルにおいて整合的に顧客利益を確保するための柱となる項目として、補充原則の中に以下が挙げられている

3。

(1) 「組成会社・販売会社双方の自主規制機関の連携」(補充原則の基本的な考え方)を行うこと、

(2) 「組成会社が、販売対象として適切な想定顧客属性を特定し、販売業者において十分な理解が浸透するよう情報連携」(補充原則3)すること、

(3) 「組成会社は、(中略)製販全体として顧客の最善の利益を実現するため、販売業者との情報連携等により、販売対象として想定する顧客属性と実際に購入した顧客属性が合致しているか等を検証し、必要に応じて運用・商品提供の改善や、その後の金融商品の組成の改善に活かしていく」(補充原則4)ことが求められる。

以上を図にすると以下の通りである。

{kind=link}