自然利子率はどのように決まるのか。ECBのシュナーベル専務理事は最近の講演で「貯蓄投資仮説」と「金融政策仮説」の2つの仮説を提示した

1。前者は貯蓄と投資の需給が自然利子率を定めるとする説、後者は金融政策自身が自然利子率に影響を及ぼすとする説である。

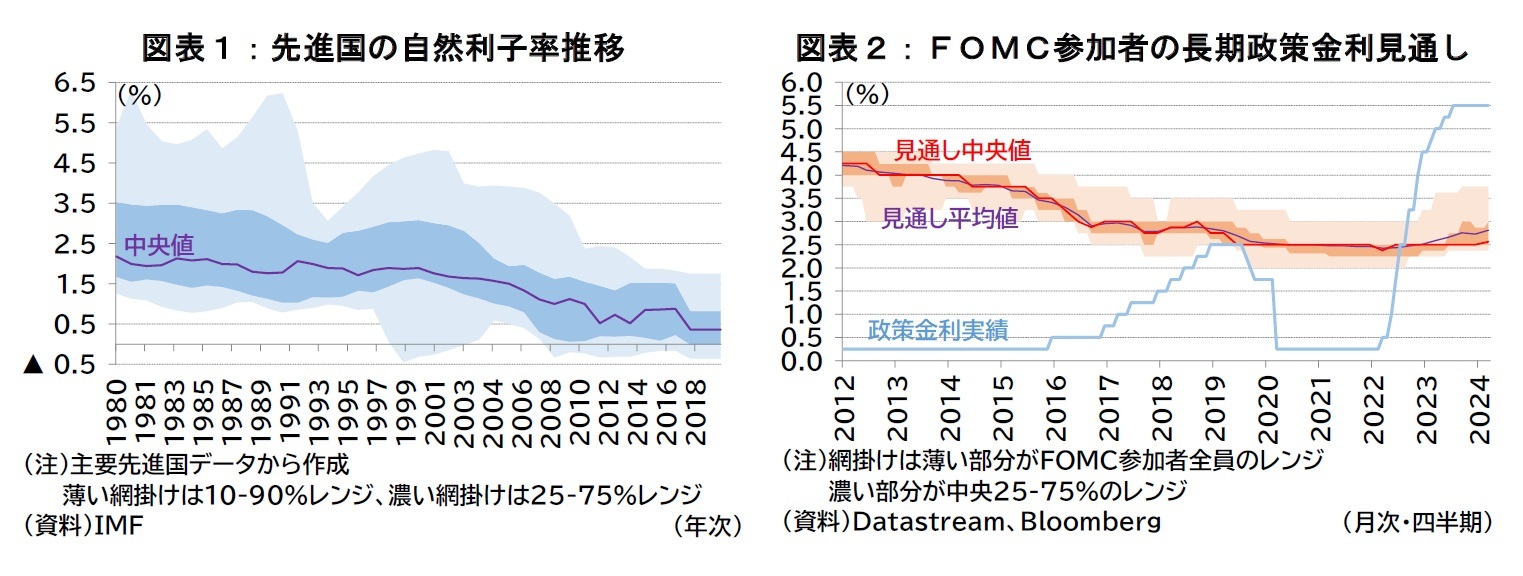

貯蓄投資仮説によれば、投資の増加(=資金需要増)や貯蓄の減少(=資金供給減)が自然利子率の上昇要因となる。コロナ禍前の自然利子率の低下は投資意欲の減少や貯蓄意欲の増加で説明される。代表的な例として、生産性低下(投資意欲減)、高齢化(貯蓄意欲増)、中国を中心とした新興国の経常黒字=過剰貯蓄(Global Saving Glut)、世界金融危機後のリスク回避姿勢の高まり(安全資産需要=貯蓄意欲の増加)が自然利子率の低下要因として挙げられる。また、コロナ禍後の資金需給に構造的な変化が生じたとすれば、例えば、気候変動対応、経済安全保障、AI化に伴う投資需要の増加は自然利子率の上昇につながり得る。

金融政策仮説によれば、金融政策の効果も自然利子率に影響を及ぼす。例えば、金融緩和でイノベーションや成長が促進されれば、生産性が上昇し得る。ただし、金融緩和が債務の増加や不均衡の拡大、ゾンビ企業の増加などを通じて生産性を低下させる可能性もある。FRBのディスカッションペーパー

2では、自然利子率の変動要因を完全に把握できない状況下で、自然利子率の情報について企業や家計が中銀の行動から理解・判断し、中銀はマクロ経済を見て判断した場合のシミュレーション結果が考察されている。中銀の金融緩和が、自然利子率の低下を示唆していると企業や家計に受け止められると、実際の生産やインフレ率が中銀の想定以上に低下する。中銀はそれを、自然利子率が低下したためだと解釈しさらに金融緩和を行う、という状況が発生し得ることが示唆されている。そして、金融危機以降の自然利子率の低下は、こうした効果で説明可能だとする。

中銀がこうした認識を持っているのであれば、利下げ開始後も、ゆっくりと金利の適正水準を探りつつ政策運営を行おうとすると考えられる。貯蓄投資仮説の観点からの理由として、コロナ禍や戦争を経験してマクロ経済に構造的な変化が生じている可能性が挙げられる。自然利子率が上昇したとすれば、均衡時(≒利下げ到達地点)の金利水準を高くする必要があり、利下げを急げば金融緩和が行き過ぎるかもしれない。特に米国では、高い金利水準でも景気が底堅く、インフレ率の減速も緩慢であるため、利下げを急ぐことによる緩和しすぎのリスクが意識される。もう1つ、金融政策仮説の観点からの理由として、利下げ自体が自然利子率を低下させてしまう可能性も挙げられる。中銀は、不必要な利下げがさらなる利下げを招くことは避けたいと考えるだろう。政策金利には実質的に引き下げられる限界があり、実効下限近くに下げてしまうと、景気下振れなどショックが生じた際の政策余地(それ以上に金融緩和を行う手段)が限定されてしまうためである。

そのため、インフレ率が2%目標を大きく割る局面になれば積極的な金融緩和に踏み切る可能性が考えられるが、目標前後での推移が続くのであれば、利下げペースはゆっくりとしたものになると見られる。また、やや高めの水準で利下げが打ち止めになる可能性もあるだろう。

1 R(ising) star? Speech by Isabel Schnabel, Member of the Executive Board of the ECB, at The ECB and its Watchers XXIV Conference session on: Geopolitics and Structural Change: Implications for Real Activity, Inflation and Monetary Policy, Frankfurt, 20 March 2024

2 Phurichai Rungcharoenkitkul, Fabian Winkler(2022), The Natural Rate of Interest Through a Hall of Mirrors, Finance and Economics Discussion Series (FEDS)

{kind=link}