一方、先行導入から1年が経過し、それによって見えてきた課題や議論すべき話題にはどのようなものがあるのであろうか。

まず、20年、30年といった長期にわたる運用

8、また、年金支給開始年齢まで運用口座から資金を引き出すことができないなど

9の制度的な制限にユーザー側が慣れてない点である。老後の生活に備えるためと考えれば長期の運用や引き出しの制限は理解できる。しかし、中国のこれまでの金融市場では短期の商品の運用に人気が集まる傾向にあり、引き出しができない状況下での長期運用の浸透には一定の時間が必要と考えられる。

また、運用口座の資金の引き出し制限については、中国が抱える社会や経済状況についても考慮すべきといった議論もある。例えば、高額な治療費が必要な疾病への罹患や、家計の状況に大きな変化があった場合については引き出しを可能とするものである。長期的な資金繰りを考えると、運用口座からの引き出しの制限が「口座は開設するが、運用商品の積極的な購入には及び腰」といった状況を引き寄せてしまっている。

加えて、加入要件の緩和についても指摘されている。個人養老金制度への加入には公的年金制度の加入を要件としている。中国の多くの非正規雇用者は公的年金制度に加入していないまたは加入していたとしても年金保険料を支払えていないケースが多い。非正規雇用者は雇用形態がそもそも不安定で、将来の老後の生活の見通しは立ちにくい。個人養老金制度は少額からの投資、長期の運用を可能としつつも、この公的年金制度への加入要件があるために、最も必要とされる非正規労働者の加入が難しいというパラドキシカルな状況にある

10。その点においては、公的年金制度の加入という要件について、再検討の声が上がっている。

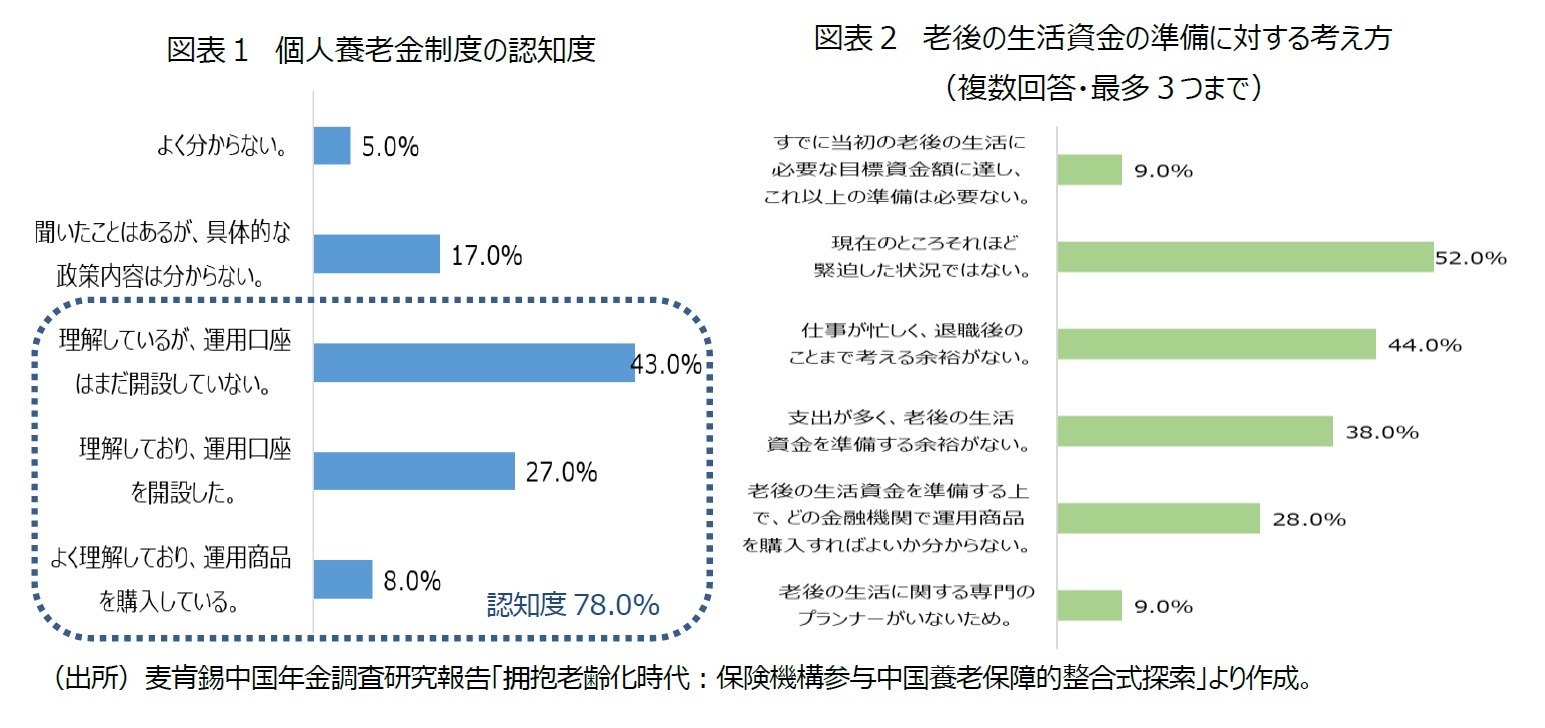

一方、運用商品の選択については全体として定期預金など貯蓄性商品に偏る傾向があり、昨今の金融市場の状況からボラティリティの高い運用商品を避ける傾向にある点が指摘されている。2024年1月時点で、個人年金制度関連の運用商品数は合計753商品で、そのうち、貯蓄性商品が465、ファンドが162、保険商品が107、銀行の理財商品が19となっている

11。商品数としても貯蓄性商品が大半を占め、商品の類似性が高い点も指摘されている。ただし、加入者が選択できる商品は運用口座を開設した銀行が提携している金融機関による個人養老金向けの商品のみであり、商品の選択が狭められている点も課題として挙げられている。こういった点から、個人養老金制度に関して総合的な情報提供や手続きが可能なプラットフォームの必要性が検討されている。機能としては運用口座残高の確認、運用商品の検索や購入、税優遇などの計算機能、投資に関するコンサルなどである。

更に、税制についても、現行のEET型のみならず、掛金拠出時に課税して運用時、給付時には課税されないTEE型の導入についても俎上に上がっている。EET型とTEE型を併存させ、選択制にすることで、特に中間所得層以下の需要を掘り起こそうとするものである。中国では個人所得税の課税対象は月収が5,000元以上となっているが、多くの中間層以下の所得層は課税対象から除外されている。

このように、先行導入から1年が経過し、中国の金融市場の現況や特性やユーザーの投資傾向、または経済や社会の状況から今後検討・議論すべき課題が浮かび上がっている。少子高齢化が急速に進む現在にあっては、若年層を中心に中長期的な老後保障商品の需要は高まっている。今後、老後保障に向けた1つの柱となるよう更なる制度改革が必要となる。

8 中国の就労開始年齢は16歳で、現行の法定退職年齢(年金受給開始年齢)が男性60歳、女性50歳(一般職)または55歳(幹部職)である。男性の場合は最長44年間、女性の場合は最長39年間の加入が可能となる。

9 その他の引き出しの要件としては、傷病などによって労働能力が喪失された場合(障がい給付金)、海外へ定住する場合、国の定めたその他の状況となっている。

10 2018年から導入されていた個人所得税の繰延式年金保険商品については、2023年に個人養老金制度に組み込まれている。

11 中国銀行保険報「面世一年、現"三高""三低"個人養老金如何増強吸引力」、2024年1月9日、

http://www.cbimc.cn/content/2024-01/09/content_505096.html、2024年2月8日取得。

{kind=link}