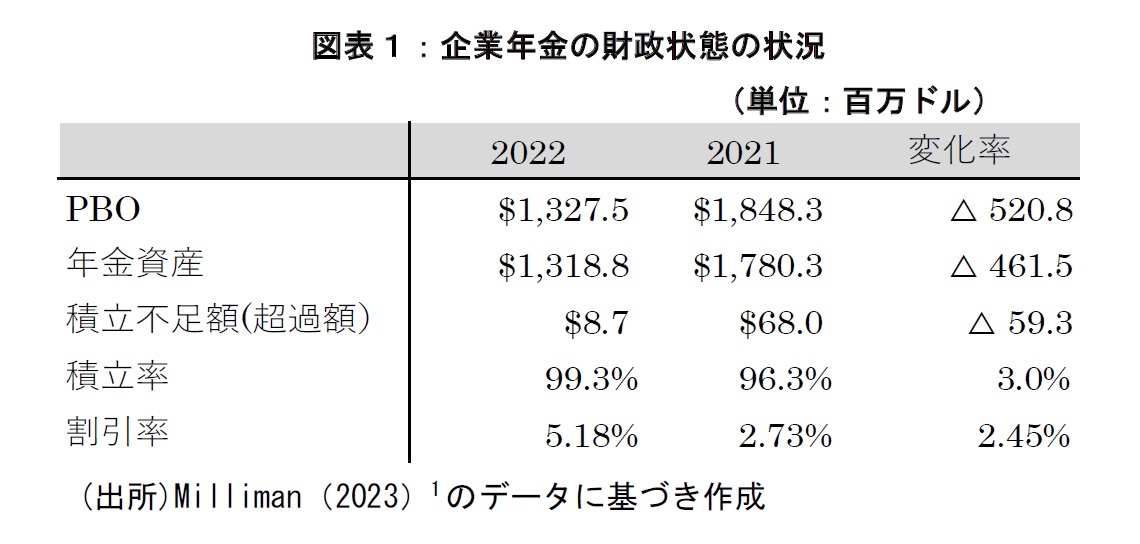

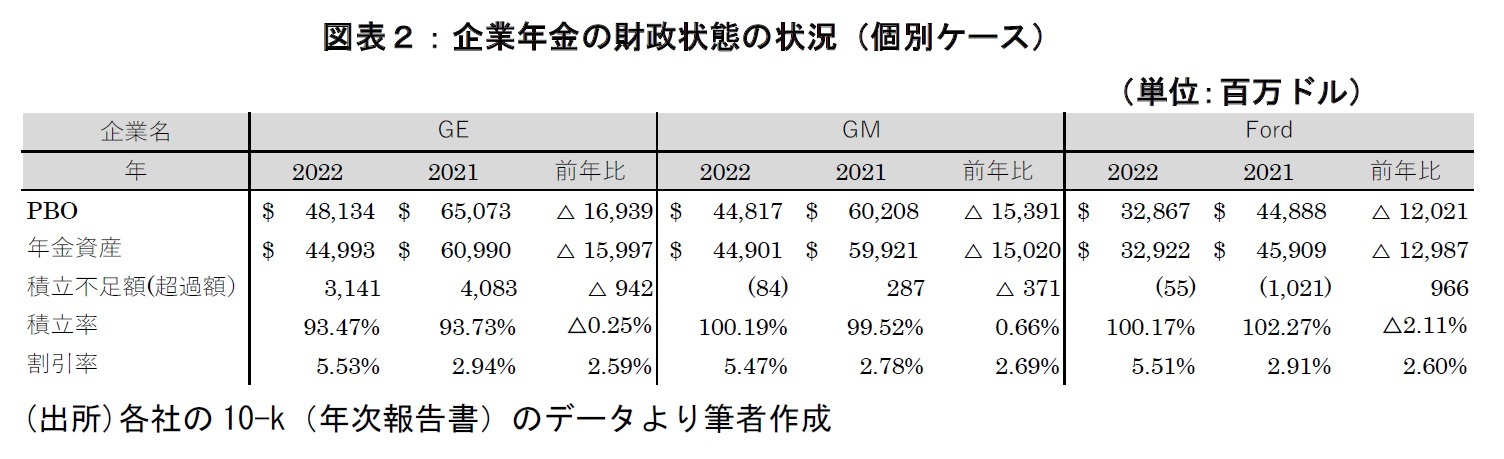

PBOの減少は、割引率の上昇によってもたらされている。2022年の割引率は、前年比2.45%上昇の5.18%となり、債務が縮小した。企業年金のような超長期の期間に及ぶ債務は、割引率の変化により算定額が大きく変化する。2022年は、年金資産の減少は生じたものの、割引率の上昇に伴い、企業年金財政が改善された結果となった。では、次に、企業年金の財政状態を個別企業から確認してみよう。企業年金資産の規模が大きい100社のうち、上位3社のGeneral Electric(以下、GE)とGeneral Motors(以下、GM)、Ford Motor Co.(以下、Ford)を取り上げる。

2022年は、米国の企業年金財政はPBO、年金資産の総額が縮小し、全体的な傾向として「PBO減少額>年金資産減少額」となり、積立不足額が縮小した。かつ、企業年金財政の規模が縮小した。こうした変化は、母体企業にはプラスの影響をもたらす。Rauh (2006)2、Campbell et al.(2012)3は、積立不足の増大が投資の減少に関連することを示唆する結果を示している。Rauh (2006)は、積立不足の増加に伴い、強制的な拠出額が増加し、投資に使う内部資金の減少を引き起こすことを実証している。Campbell et al. (2012)は、投資の減少が、企業年金の拠出額増加による資本コストの上昇が関係していることを示している。企業年金財政の改善は母体企業の資金的な余裕を生み、内部資金の増加をもたらす。年金債務額が小さくなったことで、バイアウトなどの積極的な負担削減に乗り出しやすい環境が整ったともいえよう。今後の米国における企業年金の運営の変化に注目したい。

2 Rauh,J.D. "Investment and Financing Constraints: Evidence from the Funding of Corporate Pension Plans," Journal of Finance, 61 (1), pp. 33-71 3 Campbell, J. L., D.S. Dhaliwal, J.W.C. Schwartz "Financing Constraints and the Cost of Capital: Evidence from the Funding of Corporate Pension Plans,"The Review of Financial Studies,25(3), p.868-912.

{kind=link}

{kind=link}