(2)地域別の業績-2021年との比較-

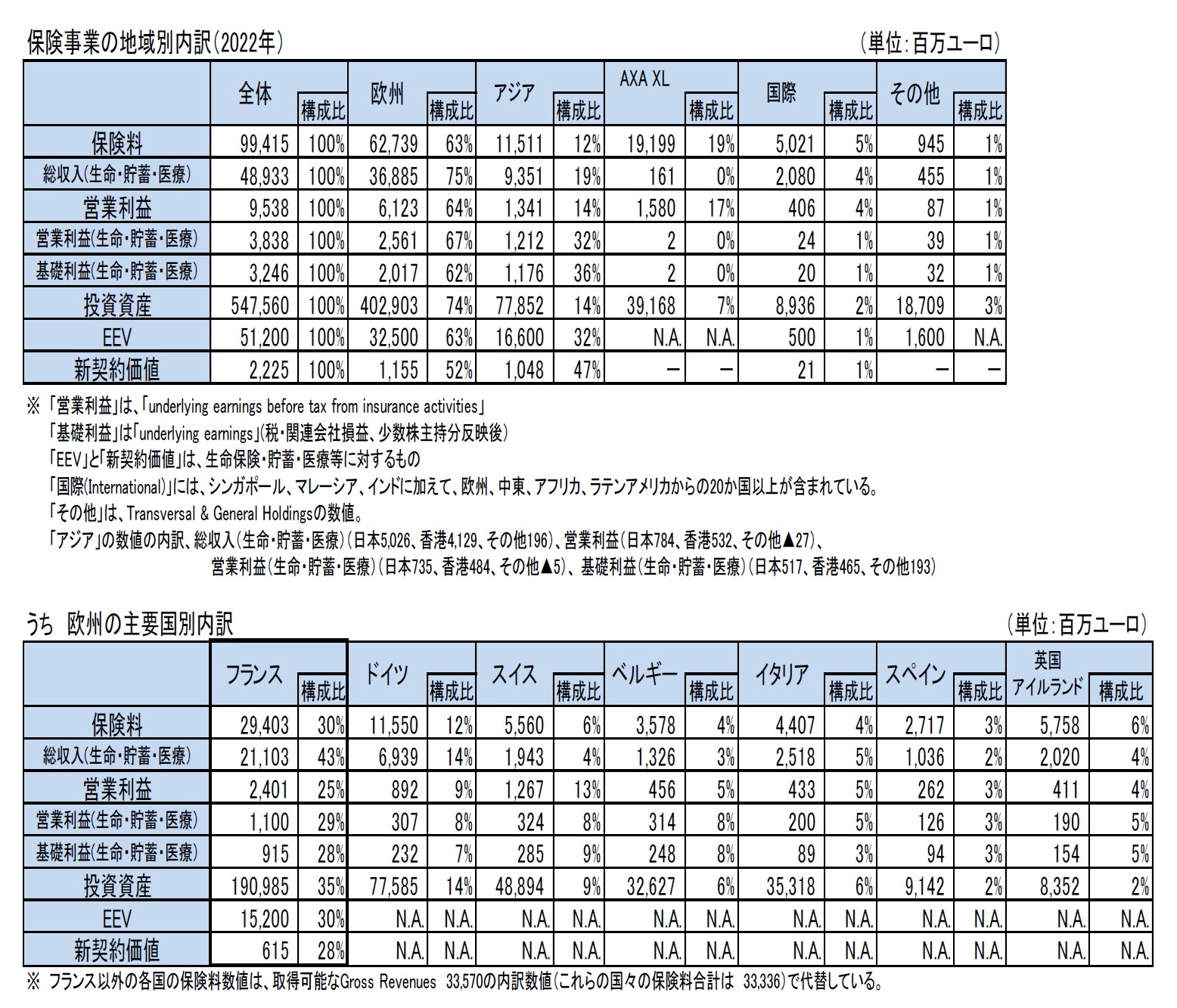

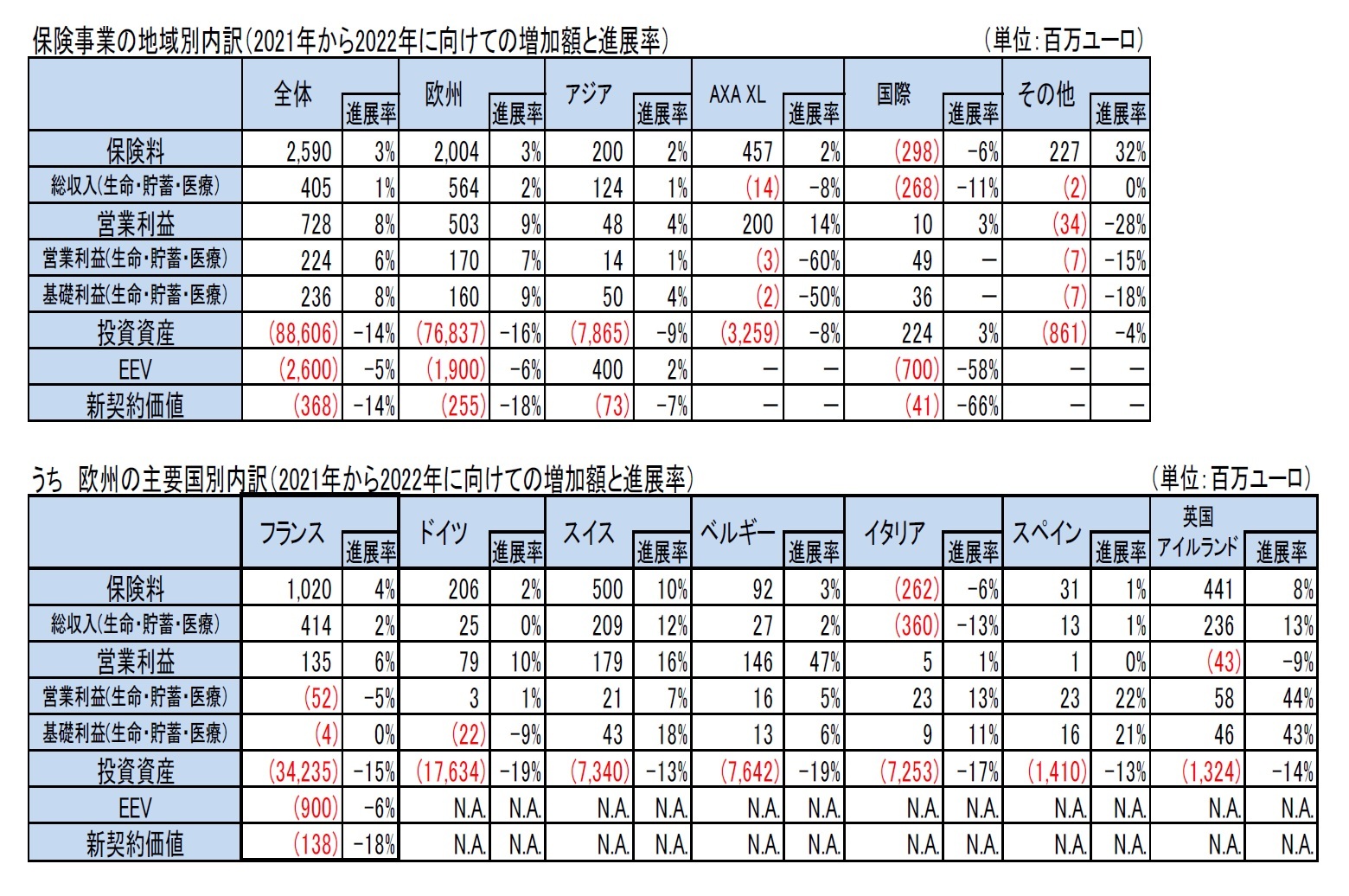

総収入(生命・貯蓄・医療)は、6%増加して、489億3,300万ユーロとなった。

このうち、総収入(生命・貯蓄)は、比較ベース(為替と買収・売却・事業譲渡、会計原則の変更等を調整)で 5%(又は18億900万ユーロ)減少し、315億1,500万ユーロだった。

・一般勘定貯蓄は13%(又は13億1,600万ユーロ)減少した。主な要因は (i) フランス(▲12%)において、Eurocroissanceの継続的な成長により相殺されたものの、2021年のような1つの大規模なグループ年金契約がなかったこと、(ii) イタリア(▲17%)において、困難な市場環境での銀行チャネルを通じた売上が減少したこと、(iii) 日本(▲30%)は主として2021 年のキャピタルライトな一時払終身保険の高い販売が繰り返されなかったことによる。

・ユニットリンクは、主に (i) フランス(▲12%)における減少、 (ii) 香港(▲56%)は、COVID-19危機に関連して中国本土との国境が引き続き閉鎖されたことによる売上の減少による。

・保障は、主に日本(+11%)におけるユニットリンク型保障の好調な売上により、3%(+4 億 400 万ユーロ)増加した。

また、医療の総収入は、比較ベースで 16% (+24億2,600万ユーロ)増加し、174億1,800万ユーロとなった。

・団体保険は、主に (i) フランス(+34%)において、主として2023年には更新されなかった2つの大型契約により、28%(+19 億 3,100 万ユーロ)増加、および (ii) 英国 (+17%) は継続率の改善による。

・個別保険は、ドイツ(+4%)、メキシコ(+14%)、トルコ (+127%)(主として料率引き上げによる)の好調により、6%(+4 億 9,500 万ユーロ)増加した。

基礎利益(生命・貯蓄・医療)は8%増加して。32億4,600万ユーロとなった。

そのうち、基礎利益(生命・貯蓄)は、2 億 5,300 万ユーロ(+11%)増加して 26億 3,200万ユーロとなった。これは、(i) 主にフランスで、保障契約における保険数理上の仮定の強化が繰り返されなかったことによるテクニカルマージンの改善(+ 2 億 9,500万ユーロ)、及び(ii) 主にフランスでの、地域全体の効率化対策による一般経費の減少(+6,800万ユーロ)、によるもので、(iii)63bpsと強固なままの投資マージンの若干の低下 (▲7,600万ユーロ)と、 (iv) 法人税の増加(▲6,100万ユーロ)、によって部分的に相殺された。

医療の基礎利益は、7,300万ユーロ(▲11%)減少して 6 億1,400万ユーロになった。これは主に、(i) 殆どの地域での収益の大幅な伸びが、日本での COVID-19 に関する請求の増加と、 フランスでの 2つの大規模な国際グループ契約に関する不利な請求の経験、及び (ii) シンガポール、湾岸地域及びギリシャの子会社の処分、によるもので、(iii)特に、英国とアイルランドにおける金利の上昇を反映したより高い投資マージンと、(iv) 税引前の基礎利益の減少を反映した法人税の減少、によって部分的に相殺された。

{kind=link}

{kind=link}

{kind=link}