同じく「寄付白書2021」によれば、2020年の個人寄付総額は1兆2,126億円。その前に調査が行われた16年の7,756億円から56%の増加である。新型コロナの影響による一時的な増加かどうかは、今後の見極めが必要だが、新型コロナとクラウドファンディングが個人寄付を後押ししたことは間違いないだろう。

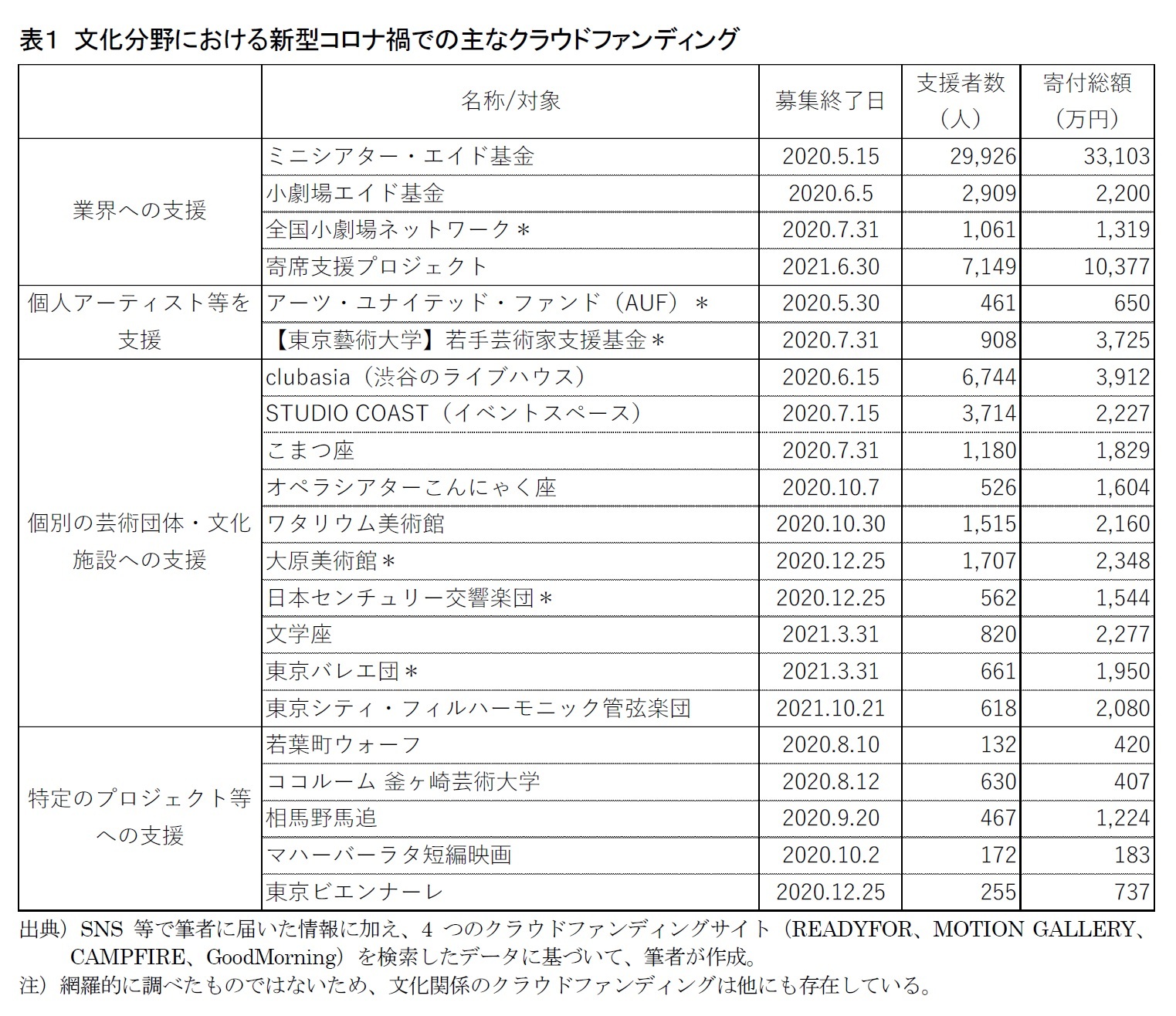

筆者がもう一つ注目したのは、クラウドファンディングの中に、寄付金控除を活用したものがあったことである(表1の*印)。寄付額に応じたリターンではなく、領収書が発行され、寄付者が確定申告によって所得控除などを受けられるというものだ。

日本に寄付文化が根付かない理由のひとつは、寄付税制だと言われていた。しかし、2006年の公益法人制度改革や翌年の税制改正、11年の新寄付税制の導入によって、個人が公益社団法人や認定NPO法人等に寄付した場合、所得の最大40%までの

所得控除、もしくは所得税額の25%を上限に40%の

税額控除が受けられる。厳密には、2,000円以下の寄付金は控除対象とならないため、実際の控除額は寄付金額から2,000円を減じた額となっている。

2021年の個人の寄付総額が45兆円(3,269億ドル、Giving USA 2022)にもなる米国では、所得の50%までの控除が可能だが、税額控除は導入されていない(「寄付白書2017」)。このことからも、日本の寄付税制は世界トップレベルだと考えて間違いないだろう。

さらに、都道府県や市町村が条例で指定する団体であれば、住民税(県税6%、市税4%をあわせて最大10%)も控除される。対象団体は各自治体のホームページで一覧が公開されており、東京都の場合は

主税局のページから確認が可能だ。

仮に対象となる団体に10万円を寄付した場合、確定申告で最大約5万円の税金が還付される。つまり5万円の負担で10万円の寄付が可能となる訳だが、これは所得税・住民税として国や地方公共団体に納めるはずだった5万円分の税金の使途を自分の意志で決定できることを意味する。ちなみに、クラウドファンディングサイトのひとつ「READYFOR」では、「

#寄付金控除型」というタグを設定し、寄付金控除を受けられるプロジェクトを探せるようになっている。

寄付税制を活用するためには、寄付を受け取る側が公益社団法人や認定NPO法人など特定の要件を満たす必要がある。表1の*印を付した大原美術館や日本センチュリー交響楽団、東京バレエ団(日本舞台芸術振興会)は自身が公益財団法人でその要件を満たしている。

しかし、小規模な団体がその要件を満たすのは容易ではない。小劇場ネットワークは公益財団法人京都地域創造基金の、アーツ・ユナイテッド・ファンドは公益財団法人パブリックリソース財団の協力を得て、寄付金控除のクラウドファンディングを実現させている。つまり、寄付金控除の対象となる団体が寄付の受け皿となることで、寄付者が税制上の優遇措置を受けられる仕組みだ。

クラウドファンディングに限らず、公益社団法人企業メセナ協議会の「

助成認定制度」(1994年スタート)、公益財団法人パブリックリソース財団が運営するオンライン寄付サイト「

Give One(ギブワン)」など、通常の寄付活動で同じ仕組みが導入されている例もある。ギブワンでは、寄付の対象者や社会課題、SDGsの17分野などで寄付金控除等の税制優遇を受けられるプロジェクトを検索し、寄付することが可能だ。

{kind=link}