2022年4月、中国政府は老後の生活資金に備える新たな制度のガイドラインを発表した

1。この「個人養老金制度(中国語)」は中国版iDeCoの様相を呈しており、中国内で早くも注目を集めている。現在、関係省庁が詳細な運営規定や法整備を進めており、今後のタイムスケジュールとしては、パイロット都市を選定し、試行を1年ほどしてから本格導入となる。

中国版iDeCoは、個人型確定拠出年金の私的年金制度の1つで、加入は任意である。公的年金制度と併せて給付を受けることが可能となっている。掛け金の拠出やその運用を自身で行うことで、より豊かな老後の生活を送るために備える制度である。

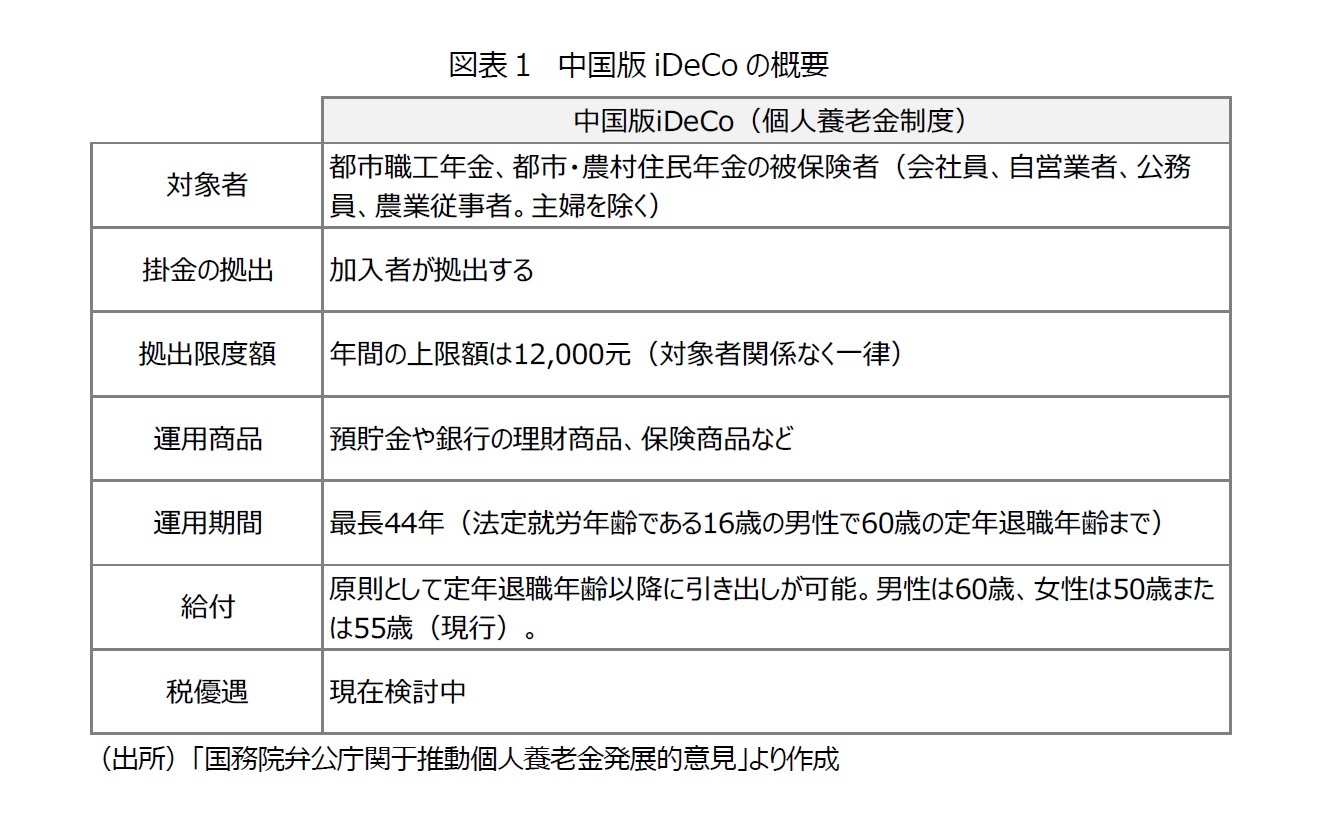

対象者は、中国の公的年金制度に加入している被保険者である(図表1)。つまり、都市職工年金に加入している会社員、自営業者、公務員、都市・農村住民年金に加入している農業従事者などが対象となる。ただし、中国の場合、日本の国民年金第3号被保険者のような仕組みはないため、主婦は対象外となる。中国の就労開始年齢が16歳で、現行の法定退職年齢(年金受給開始年齢)が60歳(男性)であることを考えると、男性の場合最長44年間加入が可能ということとなる。

加入する際は、主務官庁(人力資源社会保障部)が運営する専用のプラットフォーム(個人養老金情報管理サービスプラットフォーム)に口座を開設し、加入手続きをする。併せて許可を得た金融機関に口座を開設し(または口座を指定し)、掛け金の納付、収益の積み立て、個人所得税の支払いを行う。

運用は、運営管理機関が指定した運用商品から加入者が選択をすることになる。現時点では運営管理機関がまだ発表されていないが、運用商品としては、預貯金や銀行の理財商品、保険商品などが検討されている。

掛け金は加入者個人が拠出し、運用額の上限は年間12,000元(約24万円)である。運用額は対象者別で異なる日本とは違い、一律となっている。運用額については経済状況や年金の給付状況などに応じて調整される。

給付は、原則として年金支給開始年齢以降となっており、それまで引き出すことはできない。中国の場合、現時点で法定退職年齢が年金支給開始年齢となっており、男性60歳、女性の場合は50歳(一般職)または55歳(管理職)となっている。また、傷病などによって労働能力が喪失された場合(障がい給付金)、海外へ定住する場合なども受給が可能となっている。受給は、月ごと、定期、一括を選択できるが、1回決定すると変更はできない。なお、加入者が死亡した場合には、その遺族が死亡一時金を受け取ることができる。また、日本の場合は60歳時点での加入期間が10年に満たない場合、支給開始年齢の引き延ばし措置があるが、中国の場合は現時点でその措置への言及はない。

税優遇については、詳細な規定はまだ発表されておらず、現在、検討がされている。日本の場合は掛け金について全額所得控除となり、運用益は運用中が非課税、給付時は年金として受給する場合は公的年金等控除、一時金として受給する場合は退職所得控除となっており、中国においても相応の検討がなされると考えられる。

中国では、現在、関係省庁によって詳細な運営規定の制定やパイロット都市の検討がされている。老後保障の問題に苦悩する中国において、10億人が加入対象となる中国版iDeCoには大きな期待が寄せられている。

{kind=link}