正確に書くと、バリュー株のリスクはグロース株よりも大きい。つまりバリュー株効果とは、PBRの低い企業がより多くのリスクプレミアムをもたらすことを意味する。もっとも、このバリュー株の効果を理論的に説明できているわけではない。また昨年末頃までの10年超の間、バリュー株の苦戦が続いたことも事実である。アップル、マイクロソフト、アルファベット(グーグル)、アマゾンなどの文字通りのグロース株の大幅な値上がりが影響した。

アメリカにならい、日本の投資家もバリュー株とグロース株の区分けに注目している。長期投資家である年金もバリュー株への投資を採用している。しかし、日本とアメリカの株式市場の差異を見極めた上で、日本市場でのバリュー株投資の是非を考える必要があるのではないか。

バリュー株とグロース株を区分けする主要な指標はPBRである。他の指標を用いることもあるが、ファーマとフレンチを模倣するのならPBRの大きな企業がグロースであり、小さな企業がバリューである。さて、そのPBRの水準だが、日本とアメリカに大きな差異がある。数字を示しておく。データはファクトセットによる。いずれも今年4月末の数値である。

PBRの平均値:日本1.10倍、アメリカ3.75倍

PBR1倍割れの企業の割合:日本52.4%、アメリカ3.0%

(PBR1倍割れの割合:日本は東証株価指数、アメリカはS&P500の構成企業が対象)

上記の比較で注目すべきは、日本の上場企業の半数がPBR1倍割れであり、それが市場の平均PBRの水準を引き下げている事実である。この現象は一時的ではなく、日本の特徴として常態化している。一方のアメリカ市場の場合、S&P500という大企業を対象としているとはいえ、PBR1倍割れがほとんどない。この歴然とした彼我の差異は、PBRで評価した日本市場でのバリュー株に対し、「本当にバリューがある、すなわち割安でお値打ちなのか」つまり一般の投資家として投資に値するのかという疑問を投げかける。

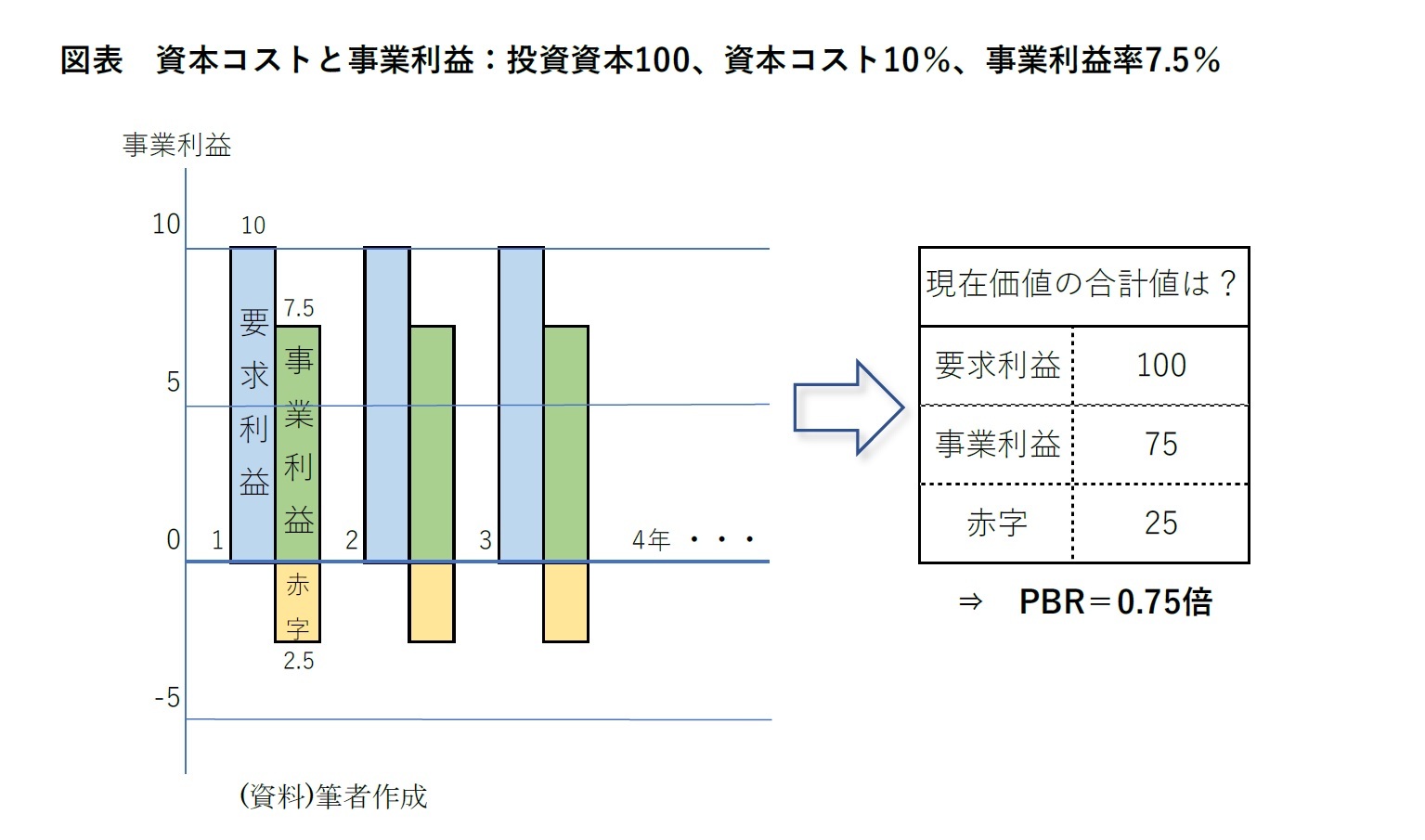

PBR1倍割れとは何なのか。次の図表で模式的に示すように、PBRが1倍を割るのは、その企業の事業利益率が資本コスト未満だからである。ここで資本コストとは投資家が企業に要求する(資本投下時に期待した)事業利益率である。言い換えればPBR1倍割れの企業は投資家が要求する利益率未満の経営しかできていない。投資家から評価すれば赤字を生み出している。この赤字は会計上のものではなく、「事業利益率-資本コスト」がマイナスだという意味にすぎない。とはいえこの赤字は投資家が企業に投下した資本の価値を毀損する。赤字が一時的ではなく、未来永劫続くと投資家が予想するのなら、「100という投下した資本」の「現時点での価値(現在価値)」が100を割ってしまう。「100という投下した資本」の会計上の簿価が100である一方、資本の現在価値は株価に反映され、PBRは1倍を割る。図表では0.75倍である。

{kind=link}