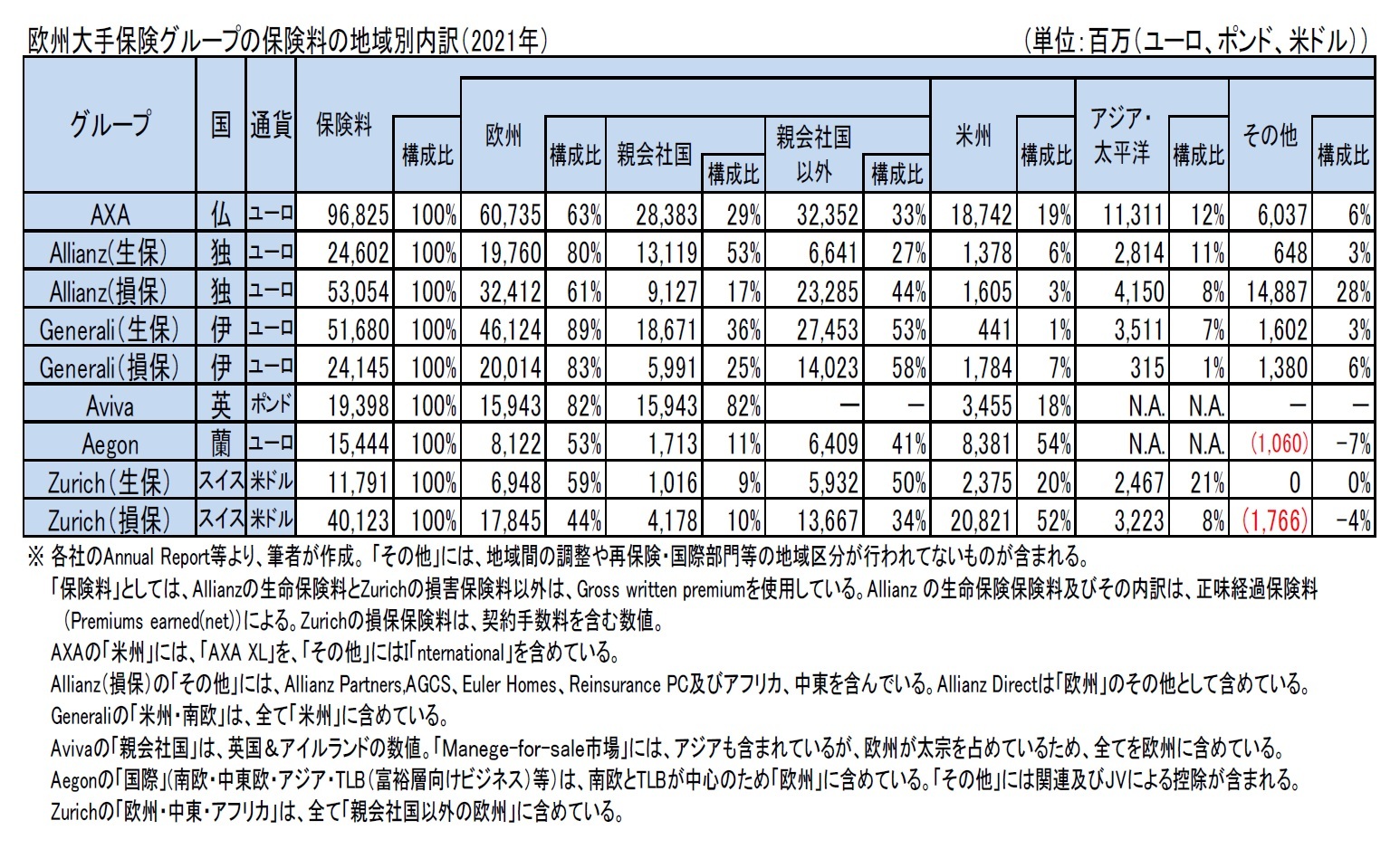

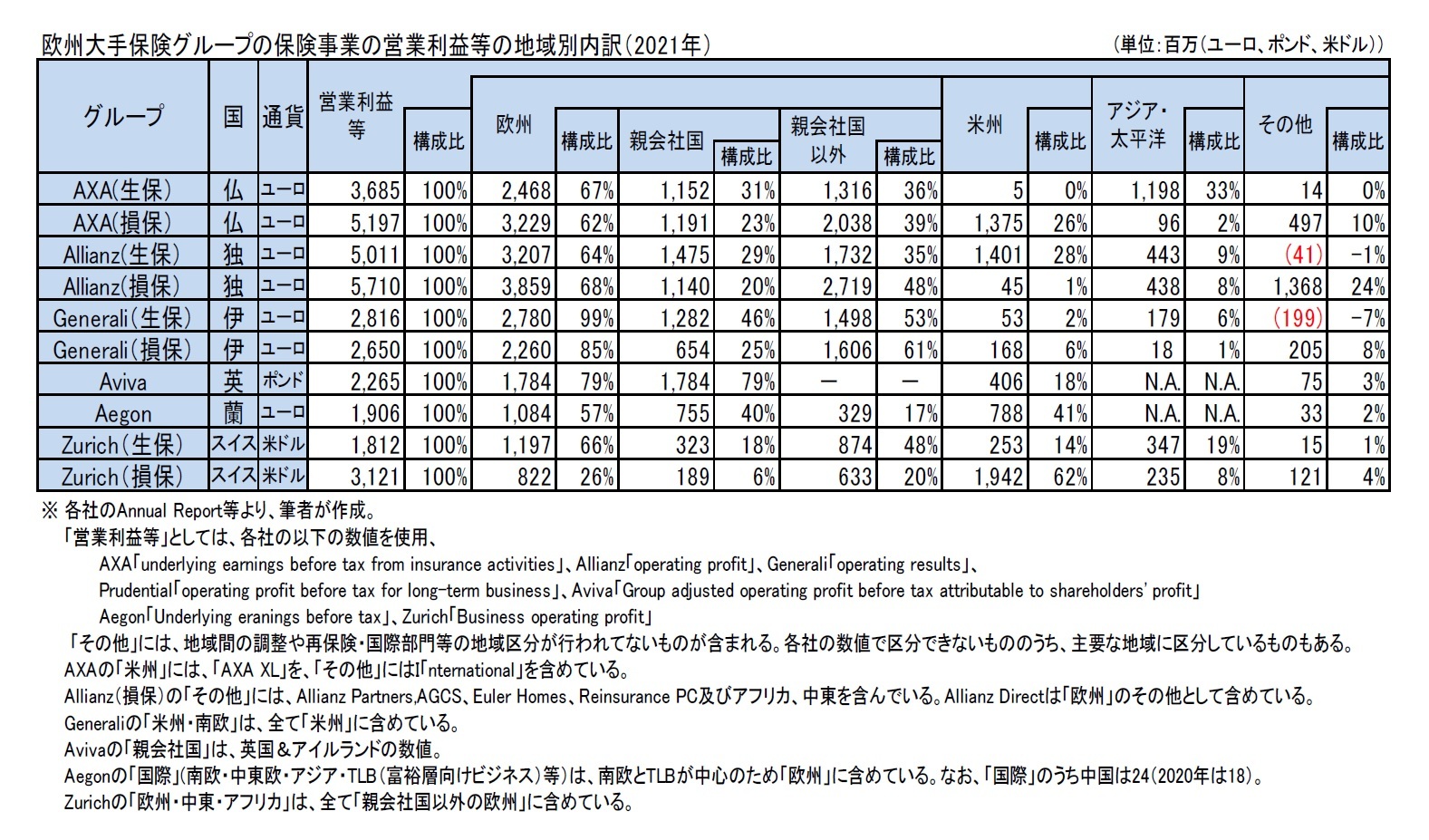

2-2.営業利益の状況

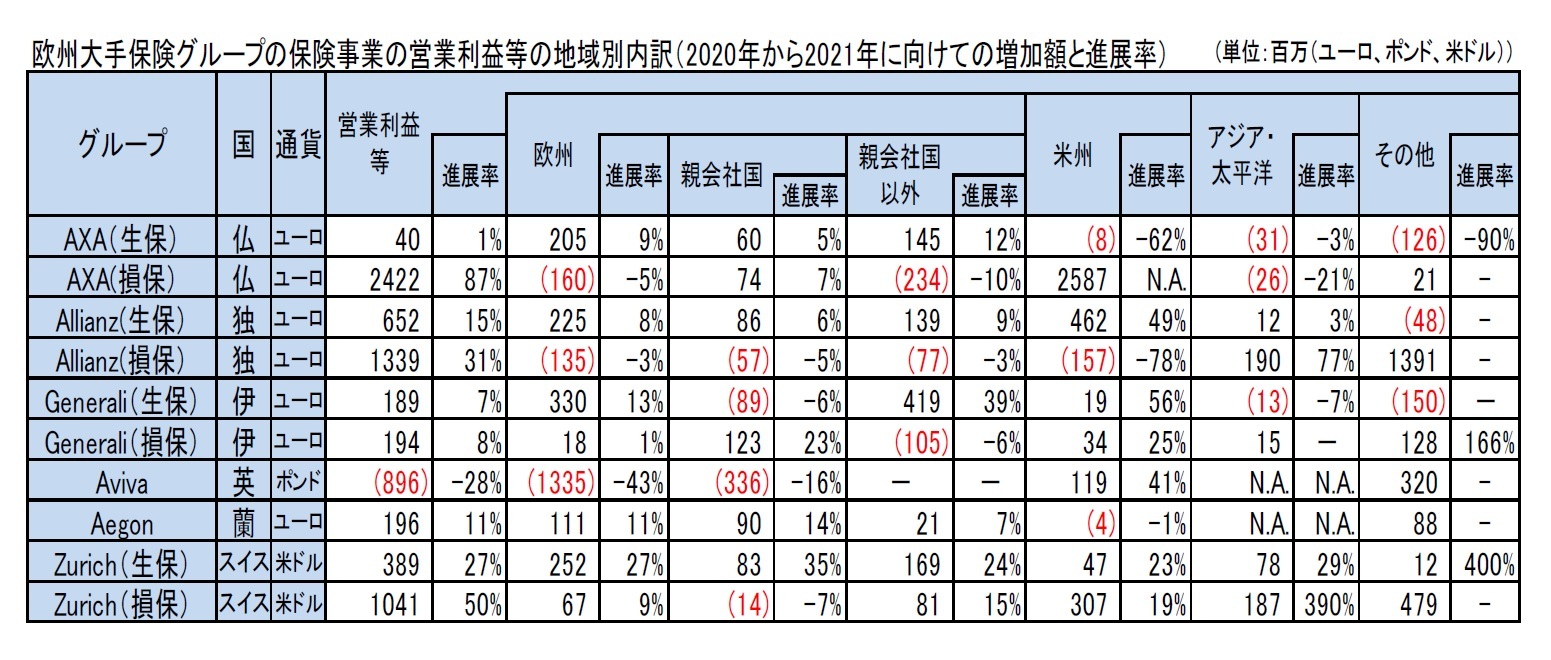

次に、保険事業の営業利益の地域別内訳を見てみる。地域別の利益配分等にも各社の考え方が反映されているが、各国における子会社毎や各社間の収益状況の差異等も一定程度比較できるものと考えられる。なお、一般的には、国際部門や再保険関係の損益が「その他」に含まれていることから、グループによっては「その他」の構成比が、特に損保事業を中心に大きくなっており、その数値も比較的大きく変動している。

(1)2021年の結果

営業利益ベースでも、各社の地域別の構成比の状況は、保険料と基本的には大きくは変わらないが、地域別の収益状況や各地域での深耕度等を反映して、若干異なる傾向となっている。

各社別の地域別の構成比の概要は、以下の通りとなっている。

AXAの生保は、日本の貢献が大きく、アジア・太平洋が33%と高くなっている。

Allianzの生保は、米国が28%と高くなっているが、アジア・太平洋は構成比を高めてきて9%となっている。

Generaliの生保は、イタリアが46%、イタリア以外の欧州が53%で、合計では99%となって、保険料の構成比よりも高くなっており、営業利益ではより欧州に依存した形になっている。

Avivaは、英国とアイルランドでの営業利益が79%を占め、カナダの米州が18%となっている。

Aegonは、オランダが40%で、米国及び中南米を含む米州の営業利益が41%と高くなっている。

Zurichの生保は、アジア・太平洋の構成比が19%であることに加えて、中南米を中心とした米州が14%と高くなっている。

営業利益という指標で見た場合には、アジア・太平洋の構成比は、AXAが33%、Zurichが19%と高くなっている。Allianz、Generali、Aviva、Aegonについては、その会社全体における位置付けを高めてきてはいるものの、いまだ営業利益での構成比は1割程度以下に留まっている。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}