はじめに、デジタル遺品をめぐる現状の国内の法律上の整理について確認する。

デジタル遺品は大きく分けて、ネット銀行への預金や暗号資産のような財産的価値を有するものと、個人のSNSアカウントや、デジタル機器やクラウド内に保存されたデータのような財産的価値を有さないものに分けることができる。デジタル社会の進展を背景に、いずれのデジタル遺品に対しても対応が必要となる場面は増えつつある。しかし、現在のところ、国内ではデジタル遺品について特別に定めた法律は存在しない。そのため、デジタル遺品への対応は、一般法等に基づいて進められることとなる。

このうち、財産的価値を有するデジタル遺品は、基本的には、相続財産に含まれることとなる。民法上、「相続人は、(中略)被相続人の財産に属した一切の権利義務を承継する。ただし、被相続人の一身に専属したものは、その限りではない。」(民896条)とされているためだ(包括承継)。よって、財産的価値を有するデジタル遺品に対し相続人等が取るべき対応は、通常の遺産のケースと大きな違いはない。

もっとも、デジタル遺品に限らず、被相続人の遺産を把握することはそもそも容易なことではなく、相続人等は遺された情報から遺産の所在を明らかにする必要がある。手がかりとなる情報の例としては、多くの金融機関が定期的に送付している、顧客、契約者向けに取引内容等を知らせる通知物等が挙げられる。また、証券保管振替機構

2(ほふり)を通じた被相続人の株式等に係る口座情報の開示請求や、生命保険協会による「生命保険契約照会制度」といった、相続人等による遺産把握をサポートするための、業界としての取組みも行われている。

ほとんどの場合、一度所在を把握することができれば、デジタル遺品においても通常の相続財産と同様に手続を進めることができる。例えば、いわゆるネット専業銀行やネット証券をはじめとする、顧客がデジタル上で資産を管理する企業・金融機関の多くは、ホームページ上などにおいて相続手続に対応する窓口等を示している。また、近年市場規模が急拡大している暗号資産(仮想通貨)についても、暗号資産交換業者の多くは、相続時の問い合わせフォームをホームページ上に設置することで、相続人等への対応を実施している。

一方で、財産的価値を有さないデジタル遺品の場合は、やや状況が異なる。

多くの場合、財産的価値を有さないデジタル遺品を相続することができるか否かは各サービスの利用規約等によって判断される。法律上、財産的価値を有さないデジタル遺品の相続(承継)の可否については法律上の定めがないことが、その背景となっている。

そもそも、民法では、「物」について、「この法律において、『物』とは、有体物

3をいう」(民85条)と定義している。例えば、パソコンやスマートフォンなどは有体物であり、民法上「物」に含まれる。一方で、データ等は形を持たない無体物であるために民法上の「物」にはあたらない。よって、データ等は、「物」に対して所有者が有する所有権

4などの権利の対象外となる。そのため、現状、データや登録情報といった財産的価値を有さないデジタル遺品に関しては、知的財産権等によって別に権利が保護されるものを除いては、その取扱いが法律で定められていない。従って、企業等のサービス提供事業者とサービス利用者のような当事者間の合意によって、サービスごとに契約内容を定める必要が生じており、実際に、現在提供されているサービスの多くで、事業者と利用者の合意に基づき、利用権限や利用条件等が定められている。事業者が策定した利用規約をサービス利用者が承諾することで合意がなされるケースが多い。

このため、現状、財産的価値を有さないデジタル遺品については、サービス内容等が類似していても、相続時の手続や相続の可否等の内容が異なりうる。デジタル社会が急速に進展する中で、法整備のスピードが追い付いていない側面があることは否めない。

2 上場株式をはじめとする電子化された有価証券の振替等を行う

3 物理的に空間の一部を占める有形的存在を有する物。(「広辞苑(第7版)」より)

4 所有者は、法令の制限内において、自由にその所有物の使用、収益及び処分をする権利を有する。(民206条)

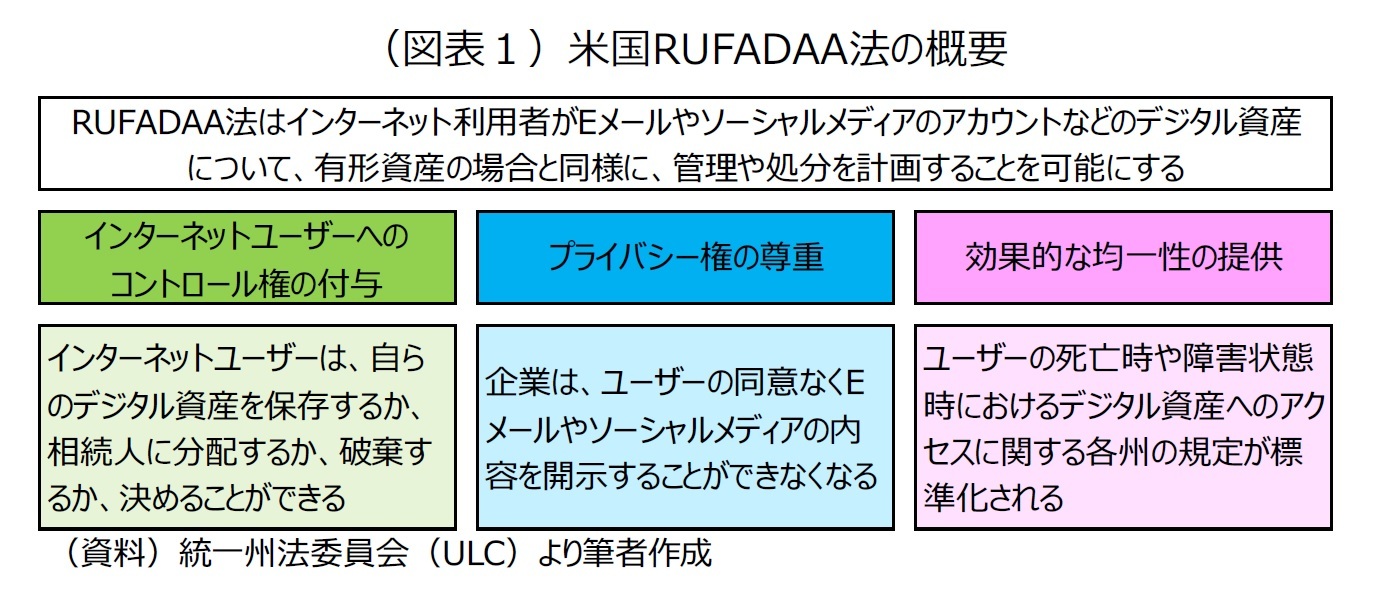

2――デジタル遺品をめぐる海外の法的整理

{kind=link}

{kind=link}