家計の金融資産構成について日米を比較すると、2021年3月末時点の現預金(日:54.3%、米:13.3%)と投信・株式(日:14.3%、米:51.0%)の比率がまさに正反対である

*3。特に日本は家計の預貯金額は総額1,000兆円を超えており、リスク回避傾向が非常に強いことが分かる。

しかし、低金利環境が続いている中、預貯金以外の資産形成手段として、株式インデックス投資が非常に有効である。

過去のデータを見る限り、結論として以下のことが言える。

〇投資後に価格が下がっても慌てて売ることなく、辛抱強く持ち続け、価格上昇を待つ長期投資が良い。但し、老後が近くなった段階で、価格が上がり、十分満足できる資産が形成できたら、躊躇なく売却することもとても重要である。

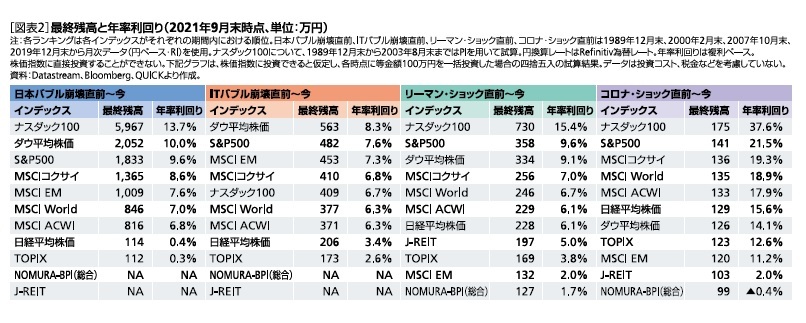

〇株式インデックスとしては、米国株式(ナスダック100、S&P500、ダウ平均株価)、米国株式が7割以上を占める先進国株式(MSCIコクサイ)などをはじめ、収益力、成長力が期待できるインデックスが良い。尚、インデックス投資ではリターンは同様なので、コストが安いものを選ぶべきである。

〇当然ながら、投資においては分散投資が重要だが、最近の傾向として各種株式インデックスの値動きの連動性が高まってきており分散投資のメリットは小さい。一方、国内債券投資は利回りが低すぎるため、投資するメリットは小さい。長期的な資産形成のための資金であれば、株式インデックス投資をメインに投資するのが良い。

尚、株価下落直前という最悪の条件に一括投資していた場合でも株式インデックス投資メインが良いのだから、最悪期に限らず、株価下落後の最良期にも投資する積立投資ならばなおのこそ、株式インデックス投資をメインに投資することをお勧めする。

加えて、これから人生100年時代の資産形成を考えて株式インデックスに投資する場合には、税制上の優遇措置がある「確定拠出年金(企業型や個人型のiDeCo)」や「つみたてNISA」を利用すべきである。さらに余裕がある場合は特定口座で株式インデックス投資から始め、慣れてきたらアクティブ型の投資信託に投資するのも良い。まずは、手元に資金があれば、勇気を出して、株式インデックスに投資してみてはどうだろうか。

*1 投資信託協会ウェブサイトより、公募株式投信のインデックスファンド数が1,079(2021年8月末時点)。

*2 日本取引所グループウェブサイトより、東京証券取引所上場企業全体の時価総額は東証一部、東証二部、マザーズとジャスダックの時価総額(浮動株ベース、円単位)で計算した(2021年9月末時点)。

*3 いずれも2021年3月末のデータ。2021年8月20日の日本銀行調査統計局「資金循環の日米欧比較」より。

{kind=link}

{kind=link}