{kind=link}

静岡県立大学 経営情報学部

上野 雄史()

研究領域:

研究・専門分野

関連カテゴリ

1-3 アセットオーナーは、最終受益者の視点を意識しつつ、その利益の確保のため、自らの規模や能力等に応じ、運用機関による実効的なスチュワードシップ活動が行われるよう、運用機関に促すべきである。

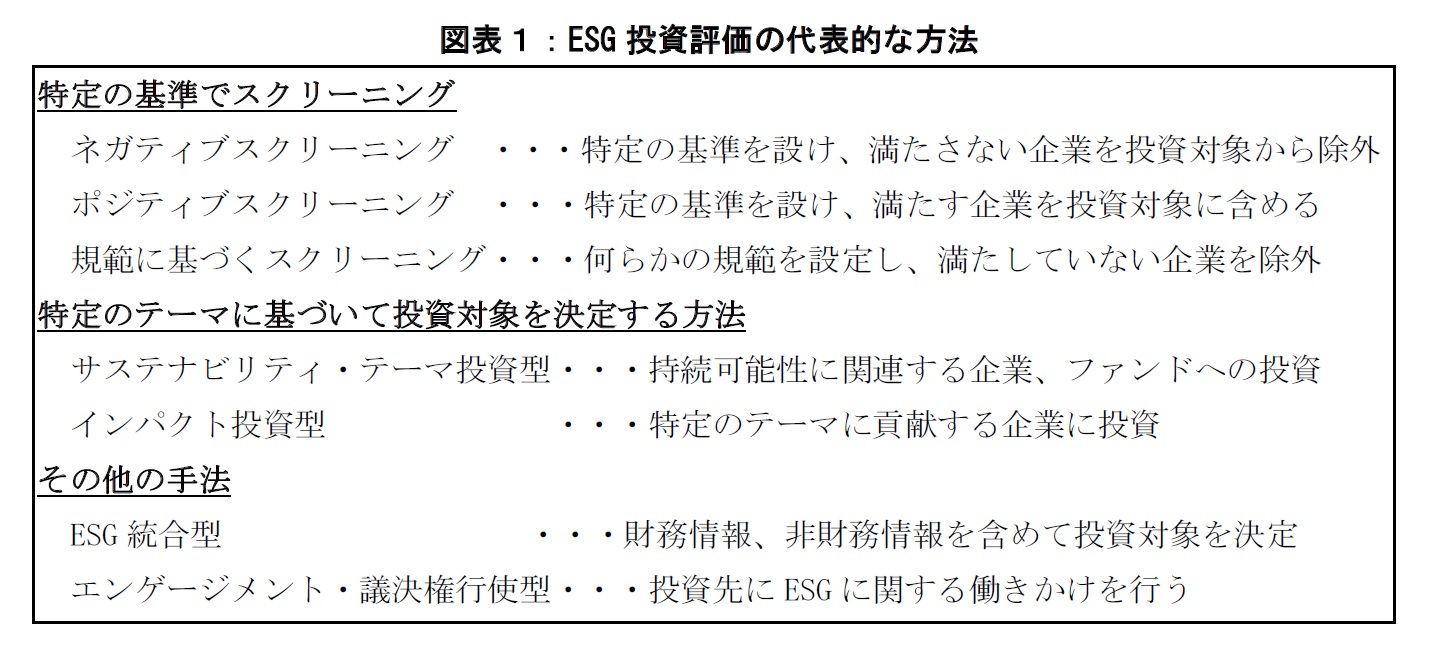

原則1-3では、アセットオーナーとしての責任が明記されている。企業年金制度のステークホルダーは、母体企業と加入者・受給者である。母体企業の方針でESG投資を行うことになったとしても、それにより資産運用のボラティリティが高まることは避ける必要がある。確定給付企業年金で重要なことは、企業外部に資金拠出することで年金原資を確実に確保すること、将来の年金給付の源泉としてのリターンを確保すること、の2点にある。例えば、リスクの高いインパクト型投資を行うとすれば、加入者・受給者への相応のアカウンタビリティをアセットオーナーとしての母体企業は果たさなければならないであろう1。静岡県立大学 経営情報学部

研究領域:

研究・専門分野