3|今後の生命保険会社の収益構造及び収益性の評価のための開示情報

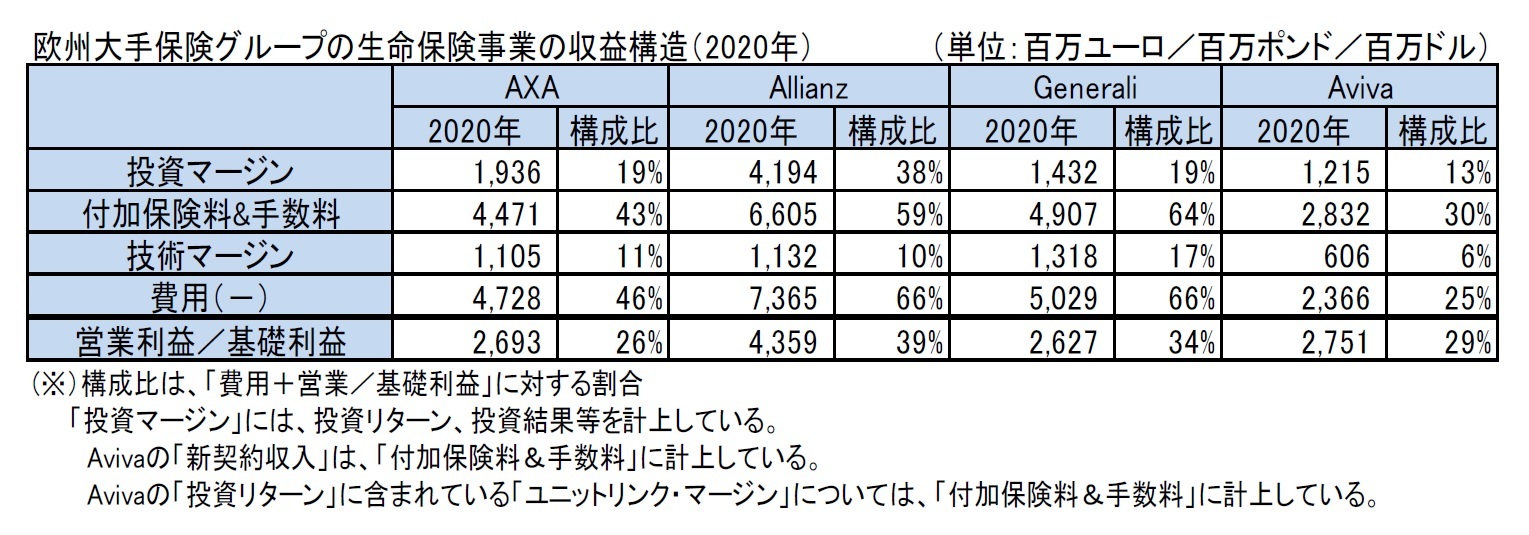

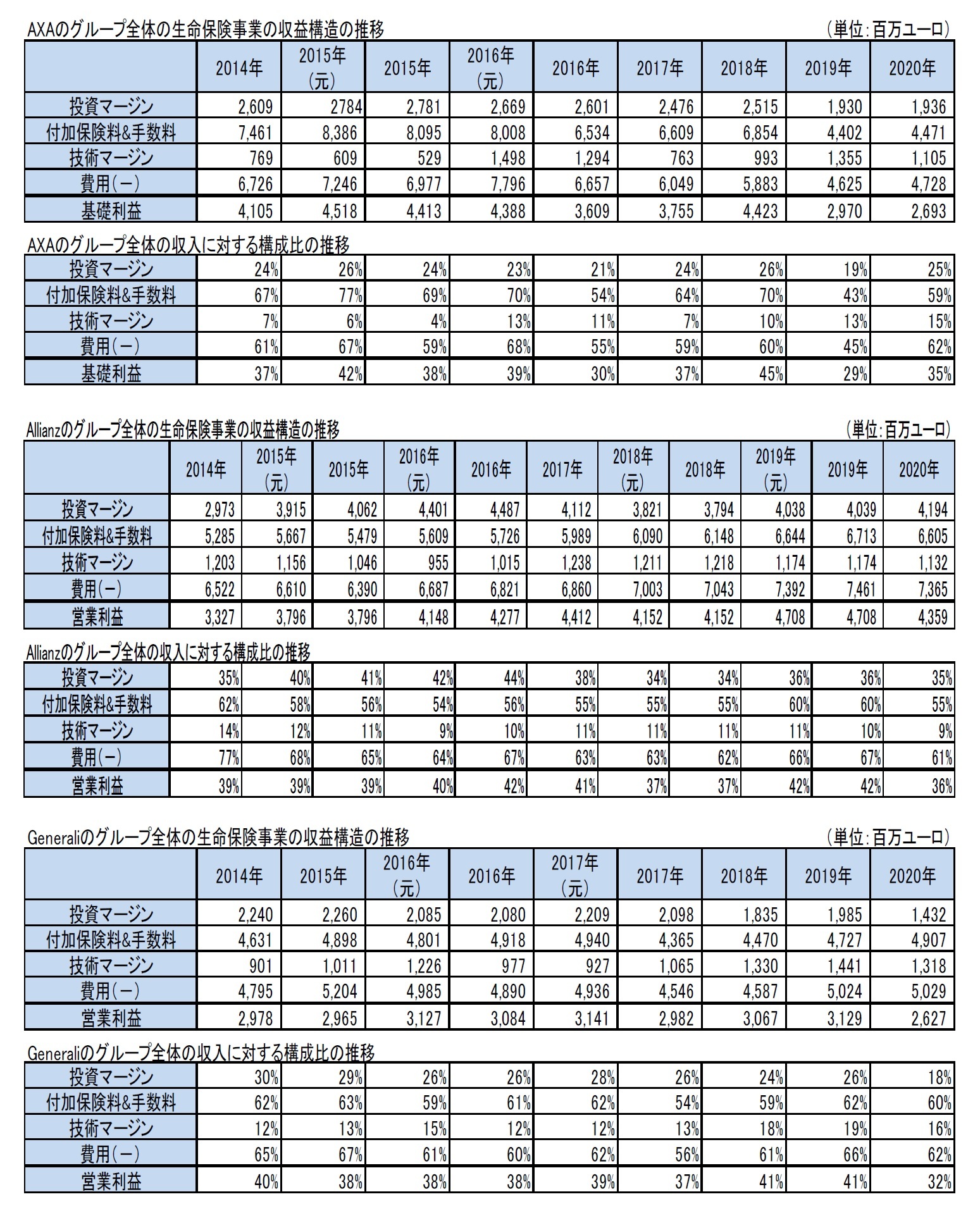

「2|欧州大手各社の収益構造の比較」において、欧州大手保険グループの営業利益等の収益構造に関する情報開示の状況をみてきたが、これだけを見ると、日本に比べて特段に進んでいるわけでもないように思われるかもしれない。ただし、会社によっては(日本のディスクロージャー資料においては一般的でない)利益の源泉となる項目の内訳や商品タイプ別の情報等の開示も行われ、さらには各項目の前年との差異等についての説明も紙面を割いて行われている。

なお、「2|欧州大手各社の収益構造の比較」で提示されている数値は、あくまでも現在の法定や財務会計ベースの数値に基づいたものである。したがって、生命保険会社の収益構造あるいは収益性の評価を行う上では、もちろんのことながら、これだけでは十分なものとはなっていない。すなわち、現在の法定や財務会計ベースの数値は、基本的には過去法ベースのものなので、将来の収益状況を評価するための情報を必ずしも提供しているわけではない。その意味では、生命保険契約の収益モデルやその長期性を考慮した場合、何らかの形で、現在の保有契約から期待される将来収益の評価等も反映した開示情報が求められることになる。

欧州の大手保険グループは、

前回及び

前々回のレポートで報告したように、新契約価値や保有契約価値等について、EV(Embedded Value)に関する報告書等(「Embedded Value Report」、「Own Funds Report」等、こうした情報を含む報告書の名称も各社各様)で開示を行ってきているので、これらも併せてみていく必要があることになる。もちろん、日本の生命保険会社においても同様な開示を行っている会社もある。

これに関連しては、EV等の会社価値判断指標、欧州のソルベンシーIIやIAIS(保険監督者国際機構)によるICS(保険資本基準)等の資本基準、さらにはIFRS(国際財務報告基準)第17号(保険契約)等の会計基準において、それぞれの考え方に基づく経済価値ベースの指標等が開発されてきているが、欧州の大手保険グループの中には、これらの考え方に基づいた収益構造の分析等を開示している会社もある。

生命保険会社の収益性を評価するためには、本来的にはこうした経済価値ベースのアプローチに基づいた情報を含めて判断していくことが求められることになる。ただし、これらの指標等も、その作成のための負荷等に比べて、一般の投資家等による利用が必ずしも十分に行われていないのではないか、との意見も見受けられる。

いずれにしても、こうした各種の機関における検討状況やこれらの情報開示に伴う各種の課題等も踏まえながら、今後日本における生命保険会社の収益構造や収益性を評価するためのより良い情報開示や指標等がさらに開発されていくことが期待されることになる。

ただし、ここで敢えて述べておきたいのは、欧州大手保険グループの開示状況をみても理解できるように、生命保険会社の収益構造や収益性を評価するための簡便で単一の開示情報や指標等は存在しないと思われることである。結局のところは、投資家等は、複数の指標等に基づいて、幅広い観点から判断していかざるをえないと思われる。それでもそうした判断を行うための材料をできる限り理解されやすい形で提供していくことが、生命保険会社に求められているといえるだろう。

欧州の大手保険グループの有益で適切な情報開示の充実に向けた取組みについては、日本の生命保険会社にとっても参考になるものが多いと思われることから、今後とも、その動向については引き続き注視していくこととしたい。

{kind=link}

{kind=link}