{kind=link}

{kind=link}

{kind=link}

中村 亮一()

研究領域:保険

研究・専門分野

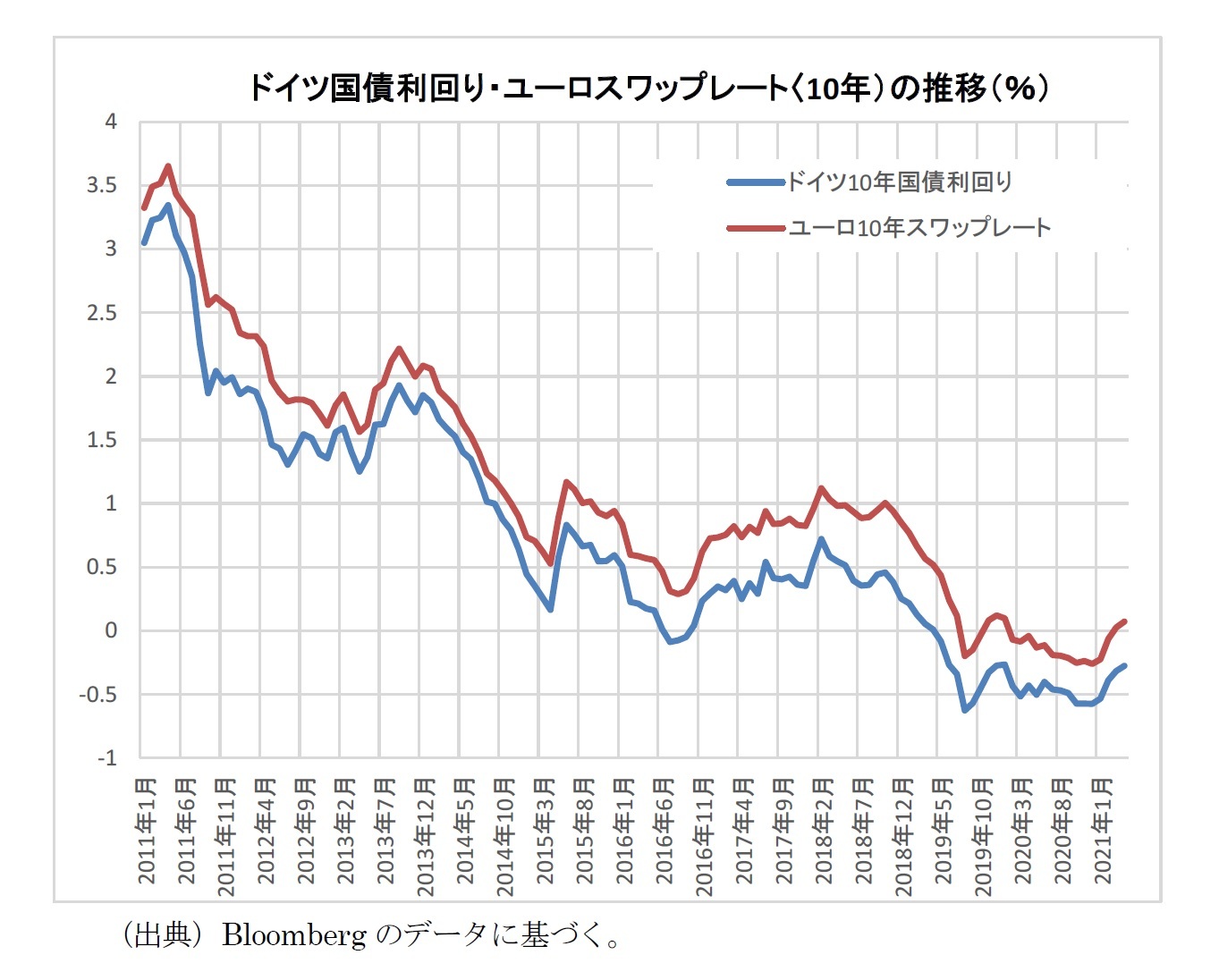

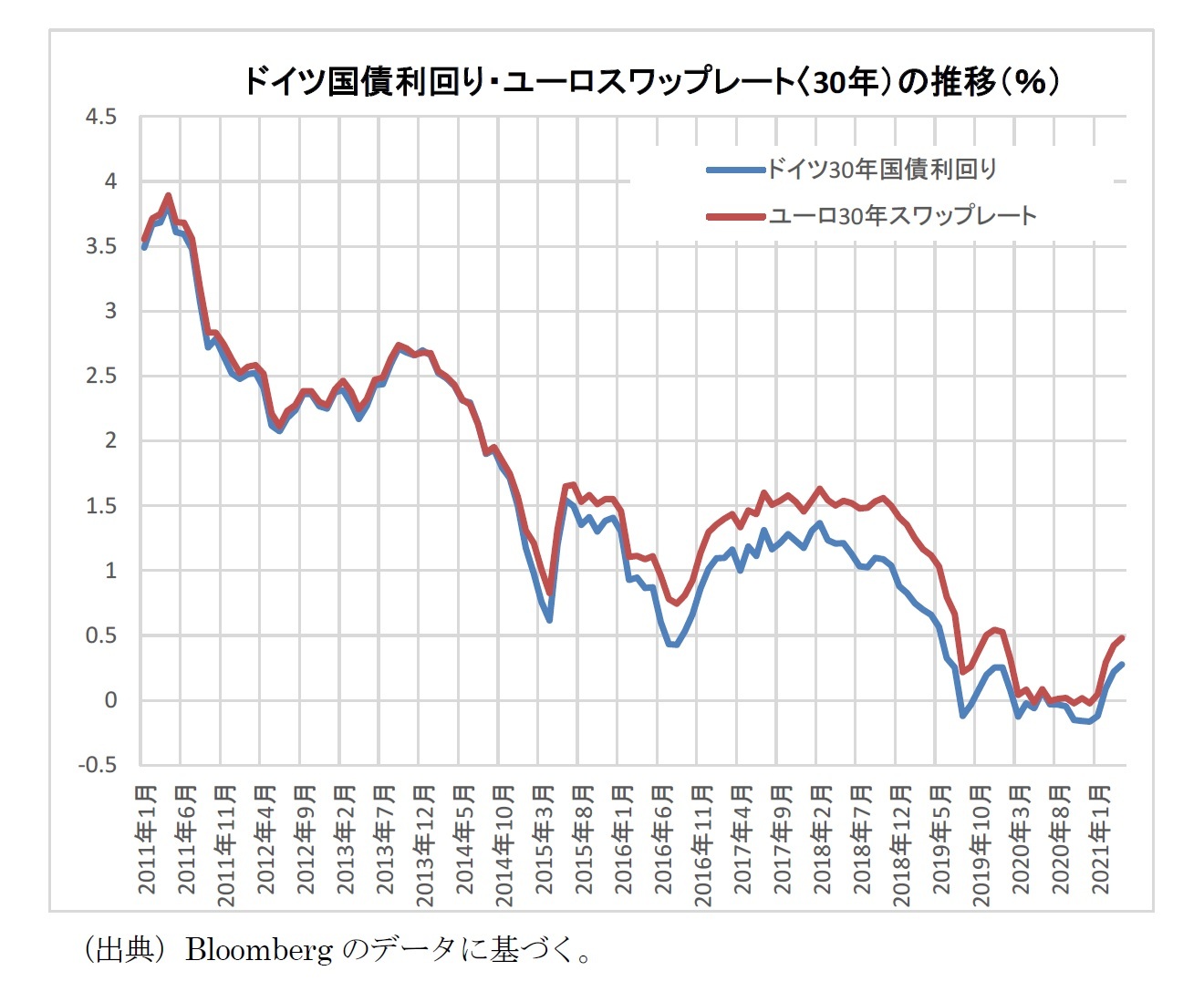

2―責任準備金評価用最高予定利率設定ルール等の現状

3―今回のBMF(連邦財務省)の決定による法令改正内容

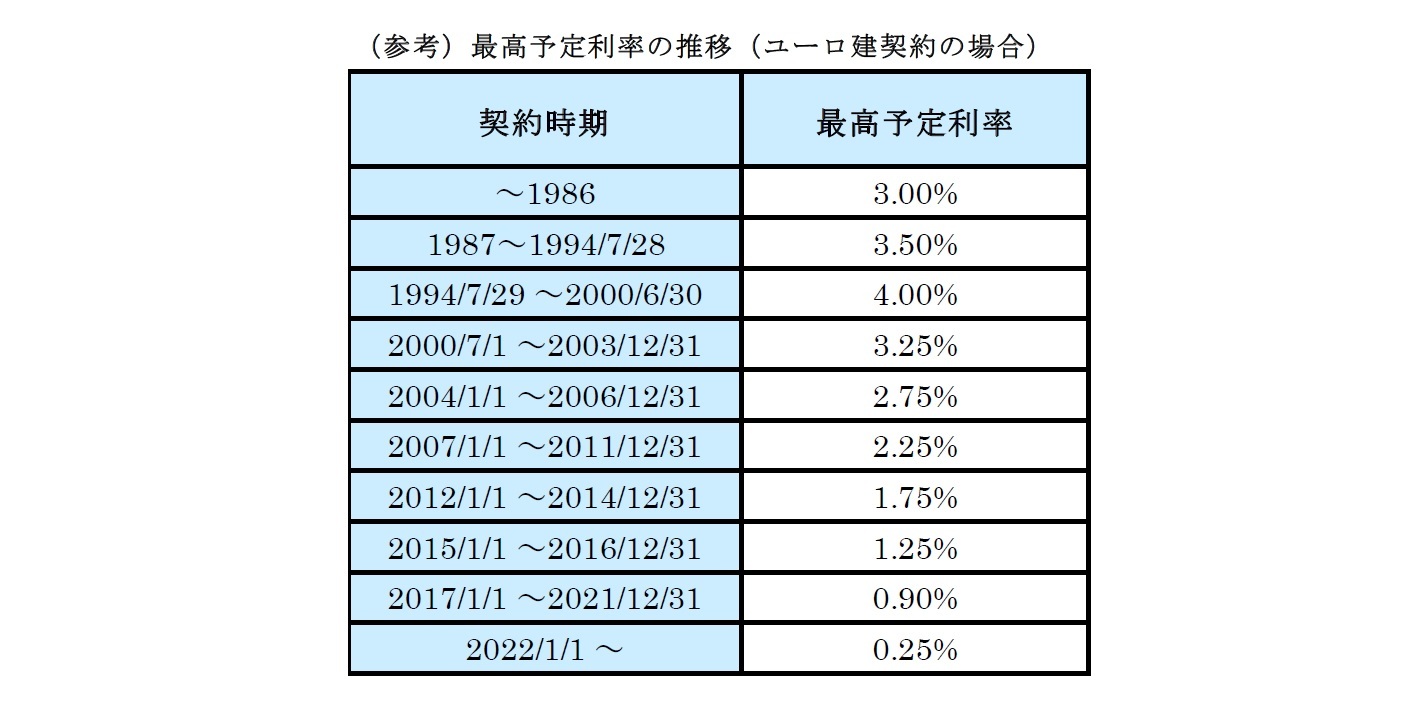

§2.最高利率

(1)ユーロ又は欧州経済通貨統合に加盟している加盟国の自国通貨建ての利息保証付きの保険契約の場合、責任準備金を計算するための最高利率は0.25%に設定されている。他の通貨建ての契約の場合、連邦金融監督庁は、この条例の規定を考慮して、その正当な裁量で最高利率を設定する。

§2.最高利率

(1) 年金基金が拠出金又は業績関連年金制度の枠内で保険のような保証を引き受ける限り、責任準備金は第23条(1)に従って作成される。割引率は、債務をカバーする資産の構成とそれらの価値の変動の可能性を考慮して慎重に設定する必要がある。ユーロで行われる契約の場合、最大0.25%となる。他の通貨建ての契約の場合、連邦金融監督庁は、現在適用可能なバージョンの2016年4月18日の責任準備金条例(連邦法ガゼットIp。767)の規定を考慮して、その裁量で、最高利率を設定する。

4―関係団体の意見や反応等

2021年3月31日

保険監督法に基づく規則を改正する第5次規則の連邦財務省による報告書草案に関するドイツ保険協会の意見

要約

最高利率が0.9%から0.25%に引き下げられたのは、リスクの低い投資に対するリターンが低いためであり、選択された期日は、単独で見たときに理解できる。しかし、最高利率の一方的な引き下げは、実質的には年金制度開始時に100%の拠出保証付き年金保険の提供を禁止することになる。

これはまた、保険会社がリースター年金や職域退職給付の最低年金を提供することができなくなることを意味する。これは、2022年以降、国民が公的年金の供給不足に陥ることを意味する。職業年金制度では、中小企業の雇用主が主に利用している最低給付を伴う拠出コミットメントを認めることが難しくなる。

これは、2001 年に主要で熱心に議論された改革プロセスの一環として導入されたばかりのこの社会政治的に重要な老齢給付の柱が、年末に議会での議論や立法府の関与なしに条例によって大きく影響を受けることを意味する。低所得者とその家族を含む、社会政治的に敏感な対象グループが、特に影響を受けるだろう。私たちの意見では、これは政治的に意図されたものではない。

したがって、保険数理上の最高利率を0.25%に調整するとともに、保証の法定最低要件を、リースター年金の拠出金及び手当の最大80%に調整し、給付を最小限に抑えて拠出コミットメントを行う必要がある。

短期的に最低保証要件の引き下げが実施されない場合には、最高利率の引き下げを延期する必要があると考える。そして、新たな連邦議会と新たな連邦政府が、リースター年金と、持続可能で一貫性のある全体的なパッケージの中で、最低給付を伴う拠出コミットメントを包括的に改革する時が来るだろう。

研究領域:保険

研究・専門分野