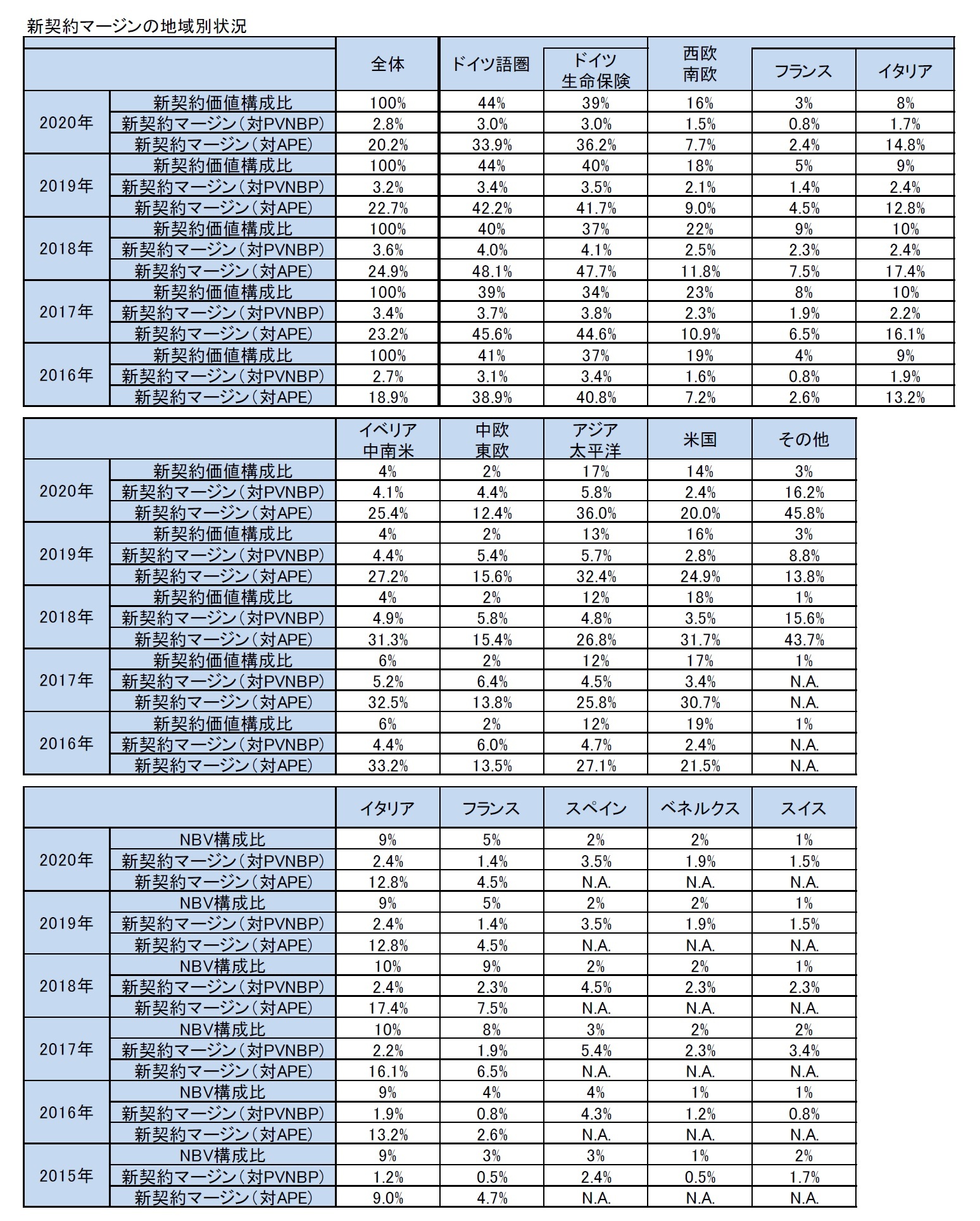

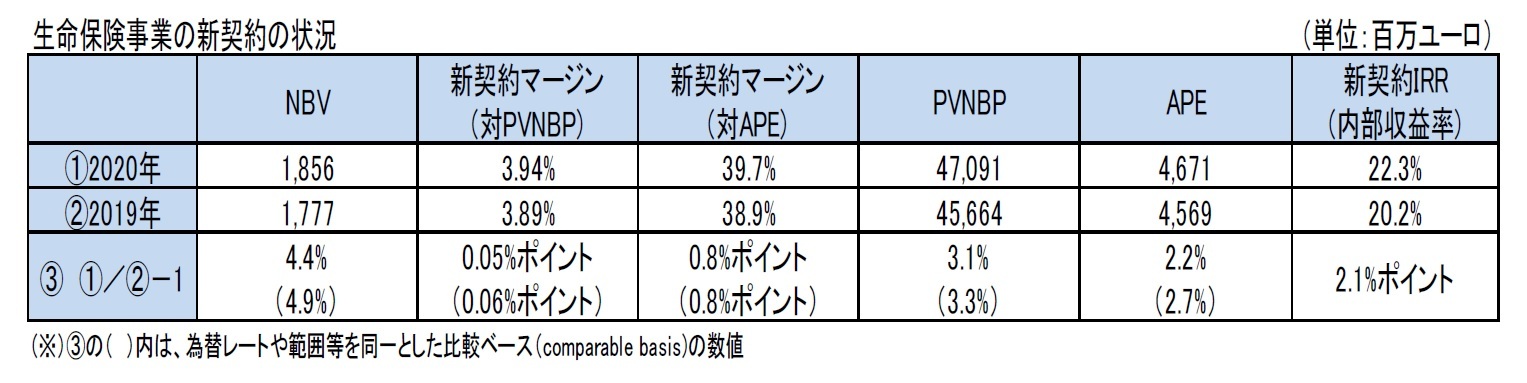

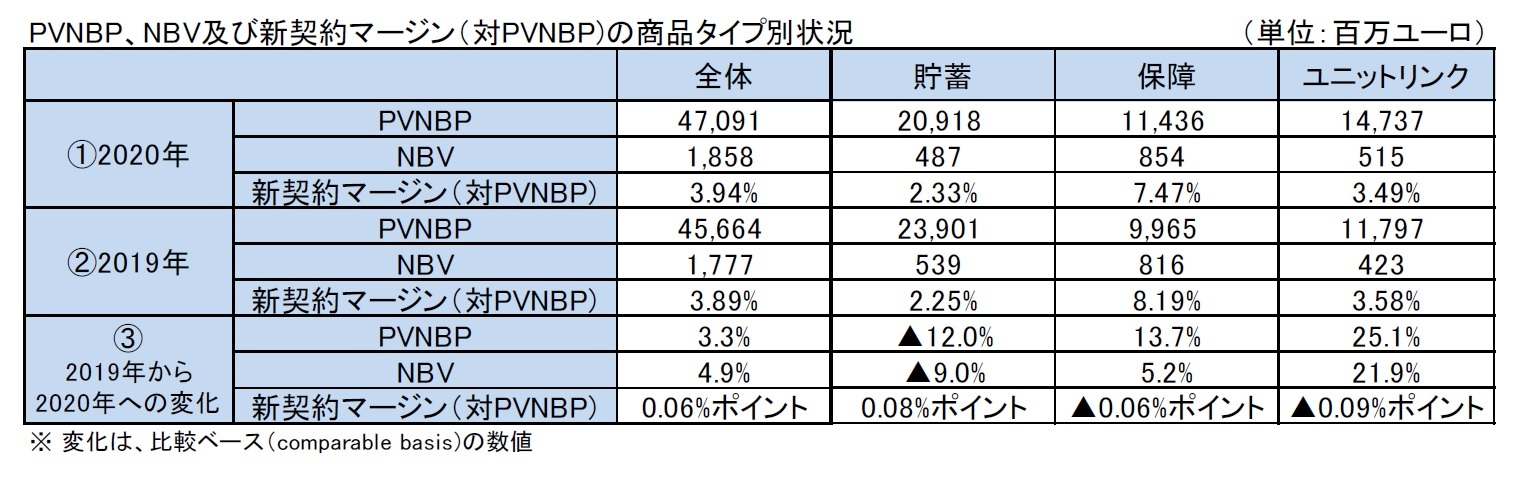

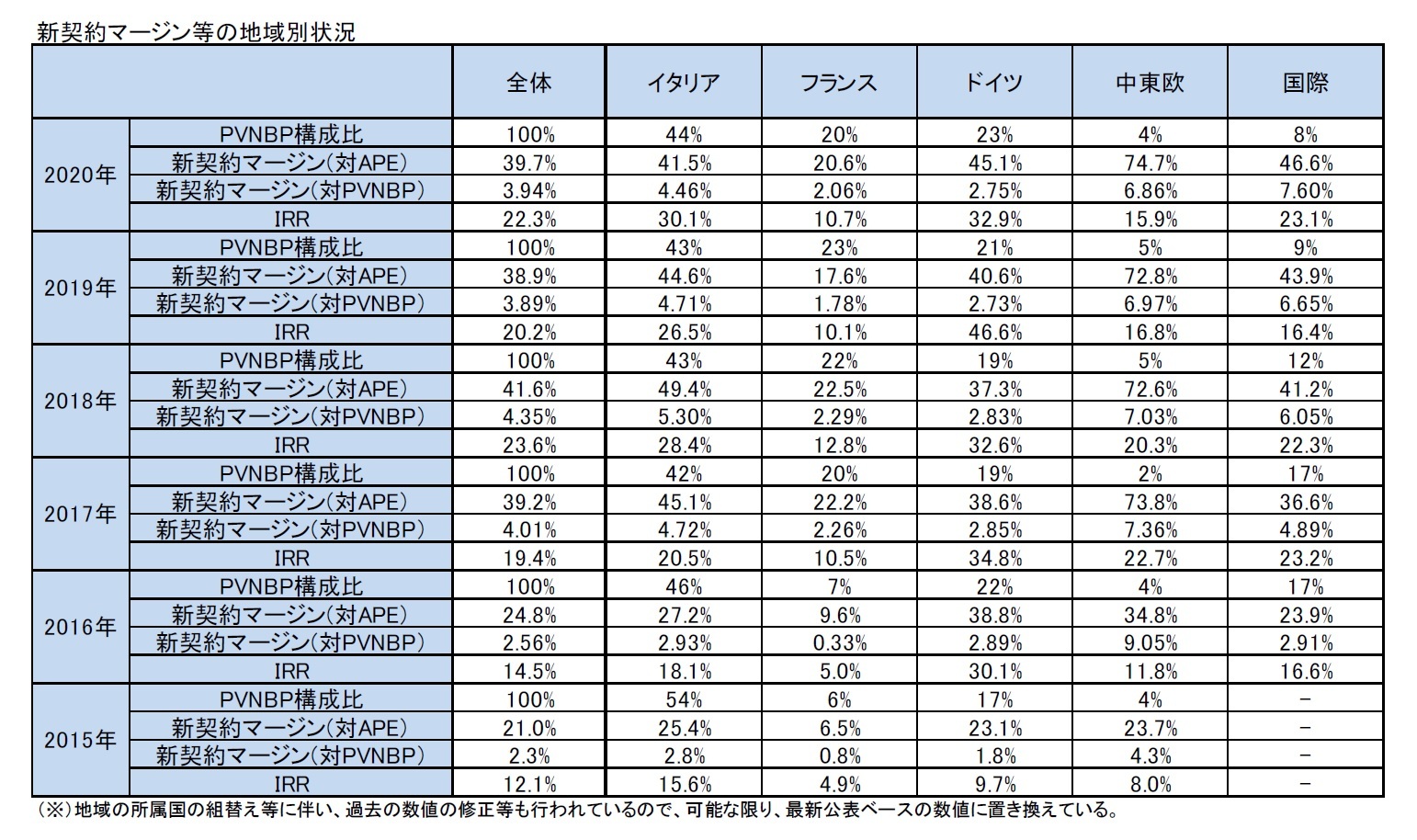

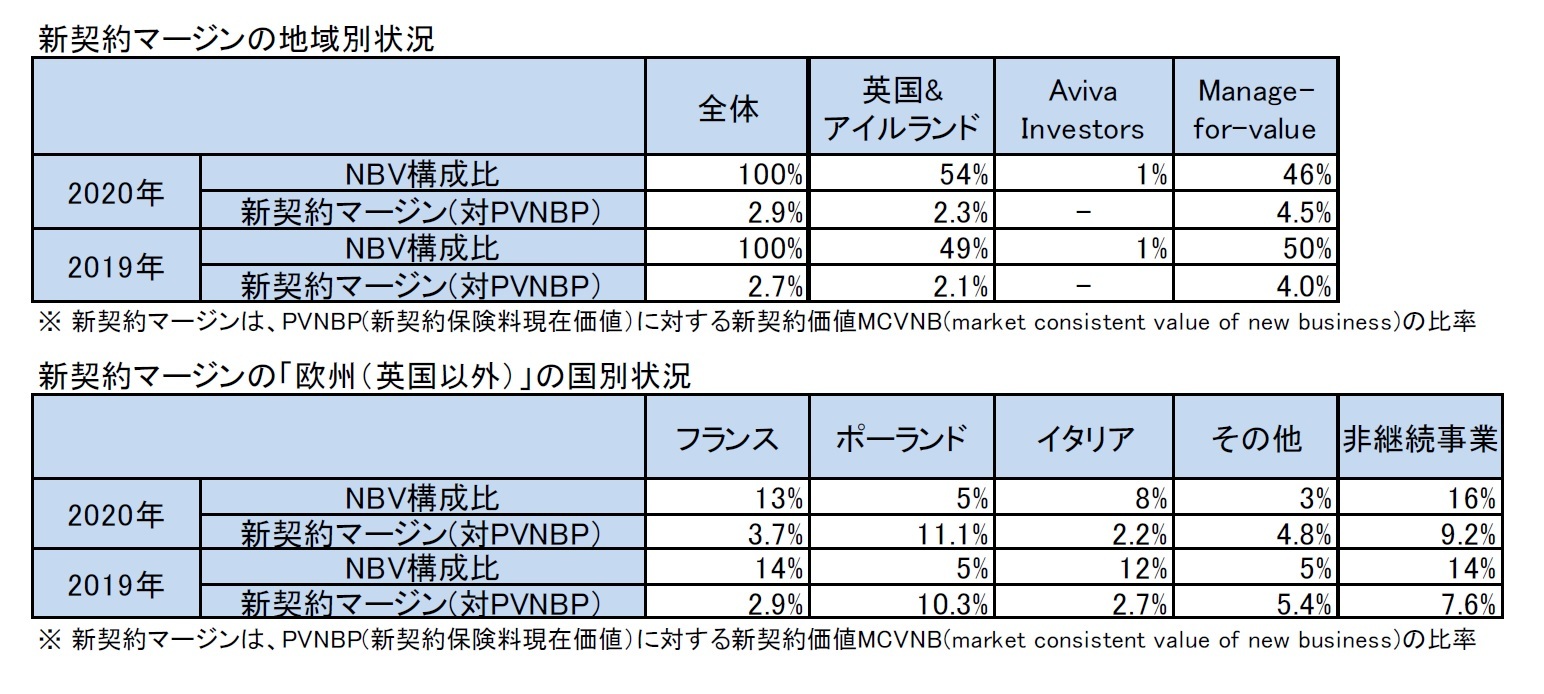

新契約マージン(New Business Margin)(=新契約価値/新契約保険料現在価値(PVNBP))は、2019年に比べてのさらなる低金利下にも関わらず、0.05%ポイント(0.06%ポイント)増加して、3.94%となった。これは、(保障及びユニットリンク契約のさらなる成長を伴う)商品構成の改善と、金利の急激な低下による影響を相殺する貯蓄契約の新商品の機能の継続的な強化との組み合わせが成功したことによる。

新契約マージン(New Business Margin)(=新契約価値/新契約年換算保険料(APE))は、0.8%ポイント(0.8%ポイント)増加して、39.7%となった。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}