3|NSAsによる具体的な調査結果

NSAsからのフィードバックは、2019年と2020年初めにVAとSAに関連して不当な資本救済が行われた一例を示している。

ソルベンシーII指令の第37条(1)(d)によると、資本アドオンは、MA、VA、又は監督当局がその会社のリスクプロファイルがこれらの調整と移行措置の根底にある前提から大幅に逸脱していると結論付けた場合に、移行措置を適用する会社に適用できる。

LTG措置と株式リスク措置に関して、観察された不当な資本救済の事例に基づいて、資本アドオンを課したNSAはなかった。

また、MA、VA、TTP又はTRFRの利用に関して資本アドオンを適用することが適切であると考える状況を検討したかどうかについても質問された。

3つの NSAsは、TTPに関して資本アドオンの必要性を検討したと回答した。そのうちの一つは、資本アドオンは、会社から提供された進捗報告書の情報を考慮して、監督当局が、段階的導入計画(PIP)の措置が2032年1月1日までに資本要件が満たされることを確保するのに十分であることに相当懸念を有している場合には、合理的な選択肢であると説明した。資本アドオンは、廃止と比較して望ましい解決策である。段階的導入計画における現行の措置では会社が移行期間末にソルベンシーを確保するには不十分であるように思われるが、会社が2032年1月1日までの資本要件の遵守が現実的であるように、ソルベンシーを強化するための更なる措置を講じる選択肢を依然として有している場合である。

2019年に、あるNSAは、実地調査の結果、MAの使用に関する要件を満たさなくなったことが判明したため、MAの使用承認を取り消した。

また、2019年に、あるNSAは、会社がTTPのPIPに含まれる措置にも監督者に毎年送られる進捗報告書に含まれる計画の更新にも準拠していなかったため、指令2009/138 / EC第 308.d.条5レターb)に従って、TTPの使用の承認を取り消した。

2019年には、どの会社も再編措置の採用や清算手続きの開始(ソルベンシーII指令第268条 第1項の定義に基づく)の影響を受けなかったが、2020年初めには、LTG措置や株式リスク措置を全く利用していない2つの会社の事例があった。

MAからの不当な資本救済は、負債に十分な流動性がない場合、及び/又は基本スプレッド(FS)の較正が信用リスクに対する十分なバッファーを提供しない場合に、MAの使用から生じる可能性がある。

この分析では、FSの較正によって予想されていたよりも多くの不良債権事象がMAポートフォリオで発生しているかどうかに焦点を当てる。

スペインでMAの使用を承認された会社は、2019年に経験したデフォルト及び/又はダウングレードによる損失に関する情報を提供するよう求められ、2019年に想定された基本スプレッドも同様に求められた。この調査は(Brexit(英国のEU離脱)後の)2020年に実施されたため、英国のデータは収集されていない。

14(スペインのMA適用会社の全て)の回答を得た。デフォルトは報告されていない。1つの会社では1つのダウングレードしか報告されておらず、そのコストは重要ではない(損失は0.03bpsであったが、その会社の基本スプレッドは28 bpsだった)。

基本スプレッドは、デフォルトとダウングレードの長期平均コストを吸収するように設計されている(ソルベンシーII指令第77c条第2項を参照)。これは、単一の期間に直接的に同等となることは期待されていない。この比較を毎年継続することは、基本スプレッドが不利な信用事象のコストを吸収するには不十分である期間を特定するのに役立つはずである。

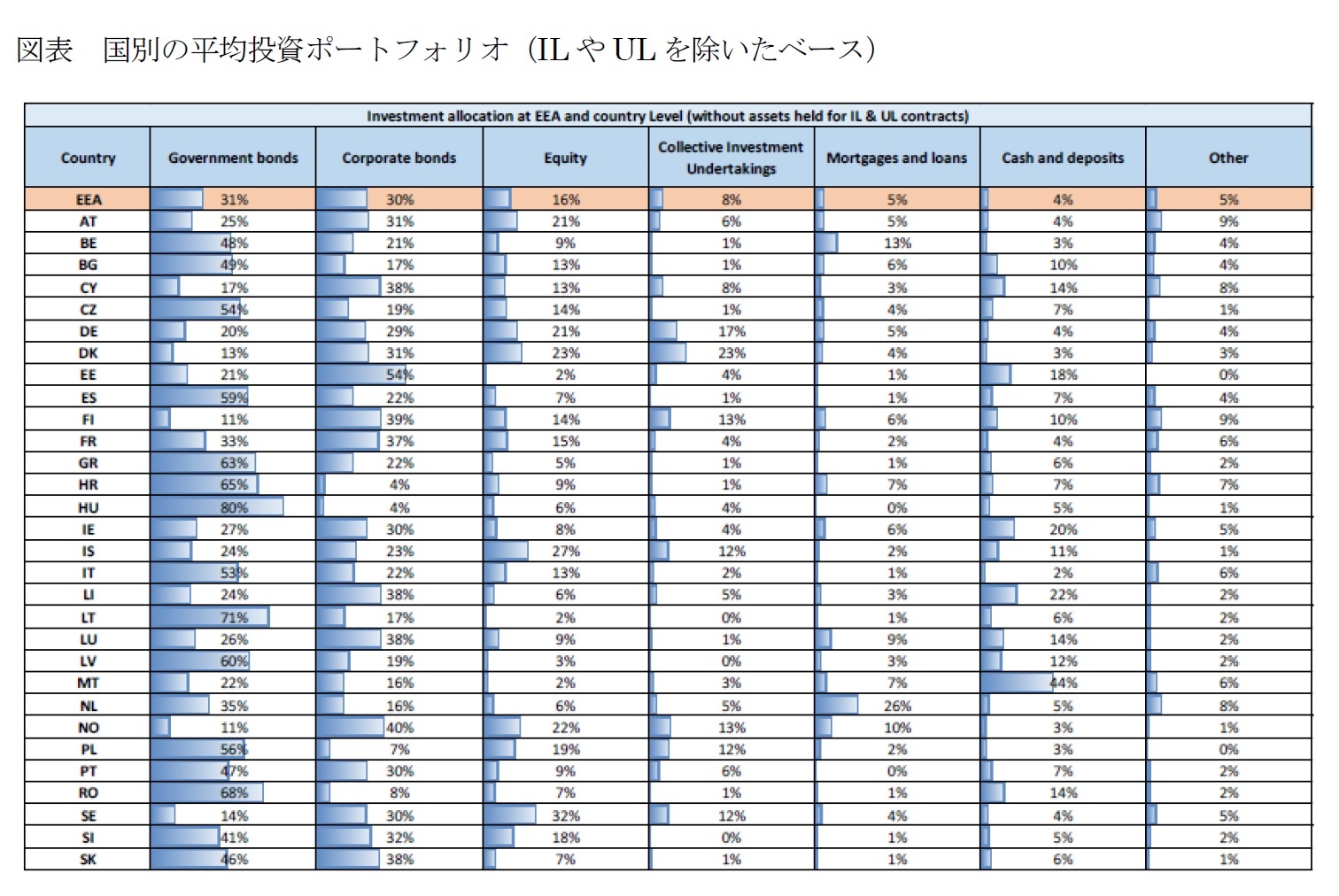

3―LTG措置等の保険会社の投資に与える影響

{kind=link}