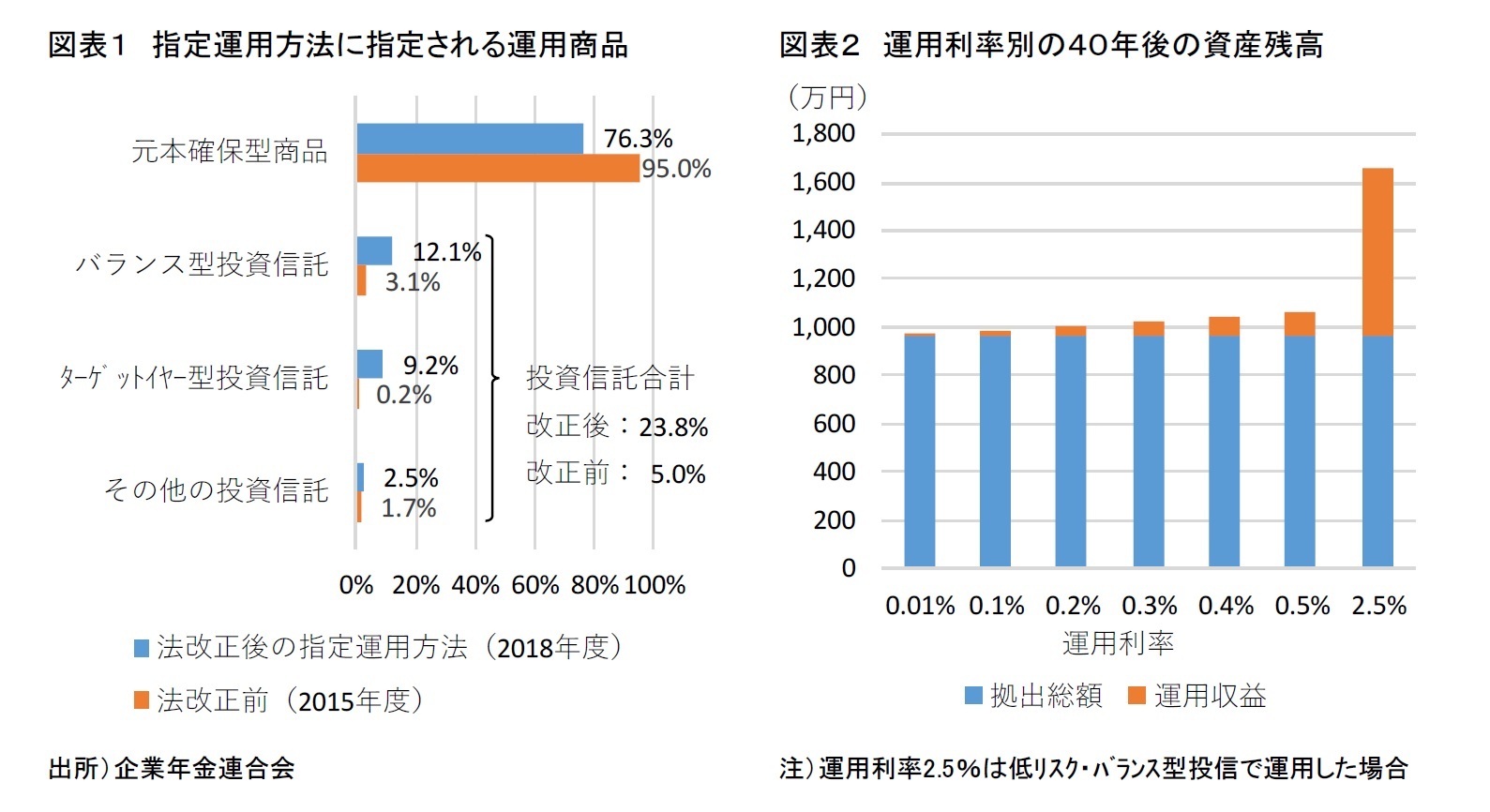

改正法では、「指定運用方法は、長期的な観点から、物価その他の経済事情の変動により生ずる損失に備え、収益の確保を図るためのもの」と規定され、指定運用方法の選定にあたっては、実質的な購買力を確保できない可能性にも留意することが求められるようになった。背景には、法改正前にデフォルト商品の95%を元本確保型商品が占める状況があり、それを変えようとする狙いも込められている。

この点を踏まえて図表1を見ると、法改正前に5%であった投資信託の割合が、法改正後に23.8%まで上昇したことは大きな前進ではあるものの、依然として元本確保型商品が過半数を占める点で、必ずしも狙い通りとは言えない面もある。運用指図権の保護が法改正により直ちに拡充されることになったのとは対照的に、運用指図をしない者が元本確保型商品の適用によって意図せずして機会損失を被るリスクに晒されるという課題は残されたままなのである。

超低金利環境が長引く可能性が指摘されるなか、元本確保型商品での運用を継続すれば、インフレ時に実質的な資産価値が目減りする可能性が高まるだけでなく、平均で2%程度とされるDC導入時の想定利回りの達成も遠のき、想定された退職給付の確保も出来なくなる。リスクテイクする加入者との間で、将来的な資産額に大きな格差が生じることにもなりかねない。

図表2に示す通り、毎年24万円を低リスク・バランス型投信に積立投資すると(図表2の運用利率2.5%

2)、40年後の資産額は1,664万円に達する。しかし、運用利率0.01%で積立投資を続ける場合は962万円にしかならない。低リスク・バランス型投信で運用した場合との差額は702万円に上る。退職後の生活資金に与える影響は決して小さくない。

指定運用方法は例外的な場合における運用手段であって、本来は加入者本人が自発的に運用商品を選定することがDC制度の本旨である。これを踏まえ、定期的な情報提供や継続投資教育を通じて、指定運用方法が適用される加入者に対して、自ら運用指図することを促すとともに、そうした取り組みを通じて、運用指図しない状況が短期間のうちに解消されることが期待できるのであれば、元本割れ回避を優先する指定運用方法の選定は否定されるものではない。

しかし、長期にわたって運用指図しない加入者が存在する可能性があるのであれば、適度にリスクのある商品を指定運用方法とすることについて、前向きな検討が必要だ。指定運用方法としてどのような運用商品がどのような理由で選定されたかは、加入者全体の商品選定に影響を及ぼす可能性もある。指定運用方法の選定では、こうした視点も勘案する必要がある。高齢期の生活資金確保において重要性が高まるDCが、運用の指図を行わない加入者を含め、より多くの加入者にとって効果的な資産形成の手段となるような意思決定が望まれる。

2 運用利率2.5%は、低リスク・バランス型投信で運用した場合の試算結果。主な商品の平均的な資産構成(内株19.4%、外株8.6%、内債54.8%、外債14.0%、短資3.2%)を前提に、GPIF の2019 年度業務概況書に 掲載される期待リターン・リスクに基づいて、運用利率(2.5%)や40 年後の平均的な資産額を試算。

{kind=link}