「保険規制に係わる米国の裁判所制度の重要な役割がもっとも劇的に見せつけられたのは、1944年連邦最高裁判所判決が、それまで連邦の管轄から保険を除外してきた1869年の見解を覆したことであった。たった1票差であったが、最高裁は、保険は疑いもなく商業であり、したがって保険が州境を越えて取引される限り、それは州際通商であると判示した。このようにして、連邦政府が管轄権を持つことになったのである。連邦政府が州政府に代わって監督するということは、保険業界のほとんどの者にとって大きな衝撃であった。ほぼ1世紀にわたる保険事業にとって居心地のよかった州政府監督の時代が払拭されてしまう可能性が生じたのである。このことへの対応が、1945年の議会によるマッカラン・ファーガソン法の制定であった。この法律は、州による保険監督の強化を求めることを基本としつつ、保険の監督は依然として州が行うこととし、また保険は連邦反トラスト法から一般的には適用除外されることを規定している。同法の変更を求める圧力は常に存在し、1945年以降、連邦政府による規制が拡大してきているものの、今もって州が保険事業の主たる規制者である。

(資料)K.ブラックJr H.D.スキッパー『生命保険第12版』安井信夫監訳 江澤雅彦他訳 財団法人生命保険文化研究所発行 平成8年 42ページより」

上記は米国における生命保険学習者の教科書というべき資料の平成8年翻訳版からの引用であるが、この状況は現在もまったく変わっていない。

米国の映画を見ていて、郡保安官、市警、州警察からFBI(連邦捜査局)まで、さまざまな警察が出てきて混乱した経験はないだろうか。

米国には米国独特の歴史があって、独特の州と連邦の関係がある。

こうした側面は程度の差こそあれ、米国における保険監督にも存在する。

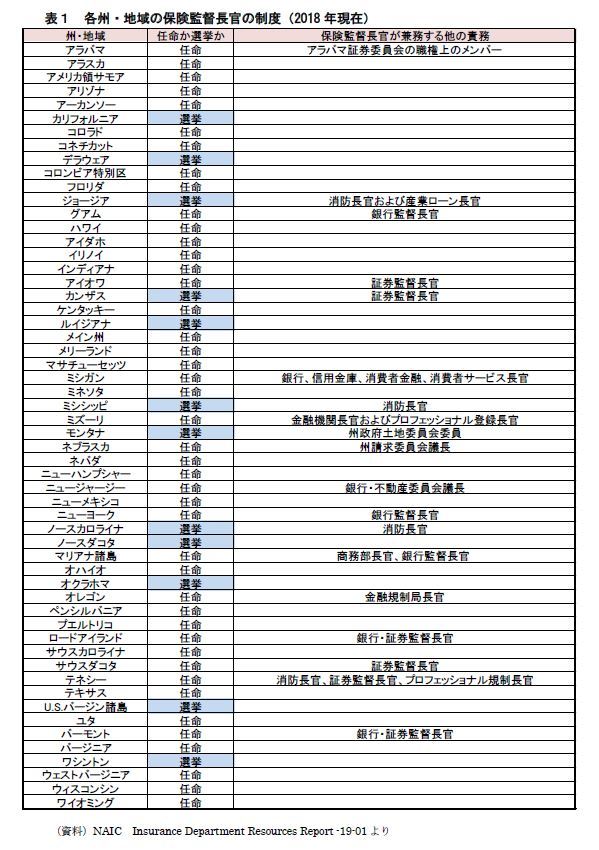

米国では、保険監督は伝統的に州が担当してきた。一方、他の金融業態である銀行や証券会社の監督は連邦による規制が原則である。保険会社の経営危機が発生するたび等に、州に任せておいてだいじょうぶなのかとの意見が出てきて、連邦規制の導入が検討されるという状況が繰り返されてきた。

2008年の金融危機の際にも、この動きは巻き起こり、連邦財務省内に連邦保険局((FIO: Federal Insurance Office)が設立された。FIOは監督権限を持たず、保険業界の健全性に関する状況をモニタリングすることを主な業務とする連邦機関として設立されたが、やがては連邦規制導入へと結びつく端緒となるのではないかとも見られた。しかし、その後の状況はそうは進まず、監督者的な色合いは薄いものとなっている。一方で、FIOは保険監督に関する国際基準策定の場面で、各州の監督官では務めることができない米国を代表する立場を与えられており、そちらの役割は、近年、拡大してきているように見える。

1994年に保険監督当局等の自発的な加入で構成される会員組織として設立されたIAIS(International Association of Insurance Supervisors=保険監督者国際機構)は今日、140ヶ国以上、200地域以上の保険監督当局の参加を得て、国際的に整合性がとれた保険監督の促進、国際保険監督基準の策定と実施促進等を目的として、活発に活動している。経済がグローバル化し保険会社の活動もボーダレスになってきている状況に対応するには、各国が国境を超えた統一性と整合性のある監督規制を行うことが必要である。そのため、国際組織で主要国の金融監督当局が協力して国際基準を策定し、各国がその基準に則った制度を国内に導入し監督するという仕組みが一般化した今日、IAISの活動は無視できない重要なものになっている。

IAISのメンバーには各国の保険監督当局が就くのが通例で、わが国からは金融庁が参加しているが、米国の場合は、以下3つの機関がメンバーとして名を連ねている。FIOとNAICはそれぞれが、IAISにおける基準策定等において、中心的な役割を務めている。

- FIO(Federal Insurance Office:連邦保険局)

- FRB(Board of Governors of the Federal Reserve System:連邦準備制度理事会)

- NAIC (National Association of Insurance Commissioners:全米保険監督長官協会)

本レポートでは、まず米国における州による保険監督の状況を見てから、2019年9月にFIOが公表した年次報告書の中からFIOの活動ぶりに関する記述部分を見ることとして、米国における保険監督の現状を確認することとしたい。

1――州による保険監督と連邦による保険監督をめぐるこれまでの経緯

{kind=link}