(日銀)維持(フォワードガイダンスを強化)

日銀は10月30日~31日に開催された決定会合において現行の金融政策を維持した。一方、政策金利に関するフォワードガイダンスを「物価安定目標に向けたモメンタムが損なわれる惧れに注意が必要な間、現在の長短金利の水準、または、それを下回る水準で推移することを想定」へと修正した

2。従来と比べると、期限が再び曖昧になった面はあるが、利下げの可能性が明示されたという点でガイダンスが強化されたと言える。

日銀は前回の会合で、「(物価目標に向けた)モメンタムが損なわれる惧れについて、より注意が必要な情勢になりつつある」と指摘。今回10月の会合において、「経済・物価動向を改めて点検していく考えである」と予告していた。今回、「マクロ的な需給ギャップ」と「中長期的な予想物価上昇率」を中心に点検した結果、「モメンタムが損なわれる惧れについて、一段と高まる状況ではないものの、引き続き、注意が必要な情勢にあると判断」に至ったことを、フォワードガイダンス強化の理由に挙げている。

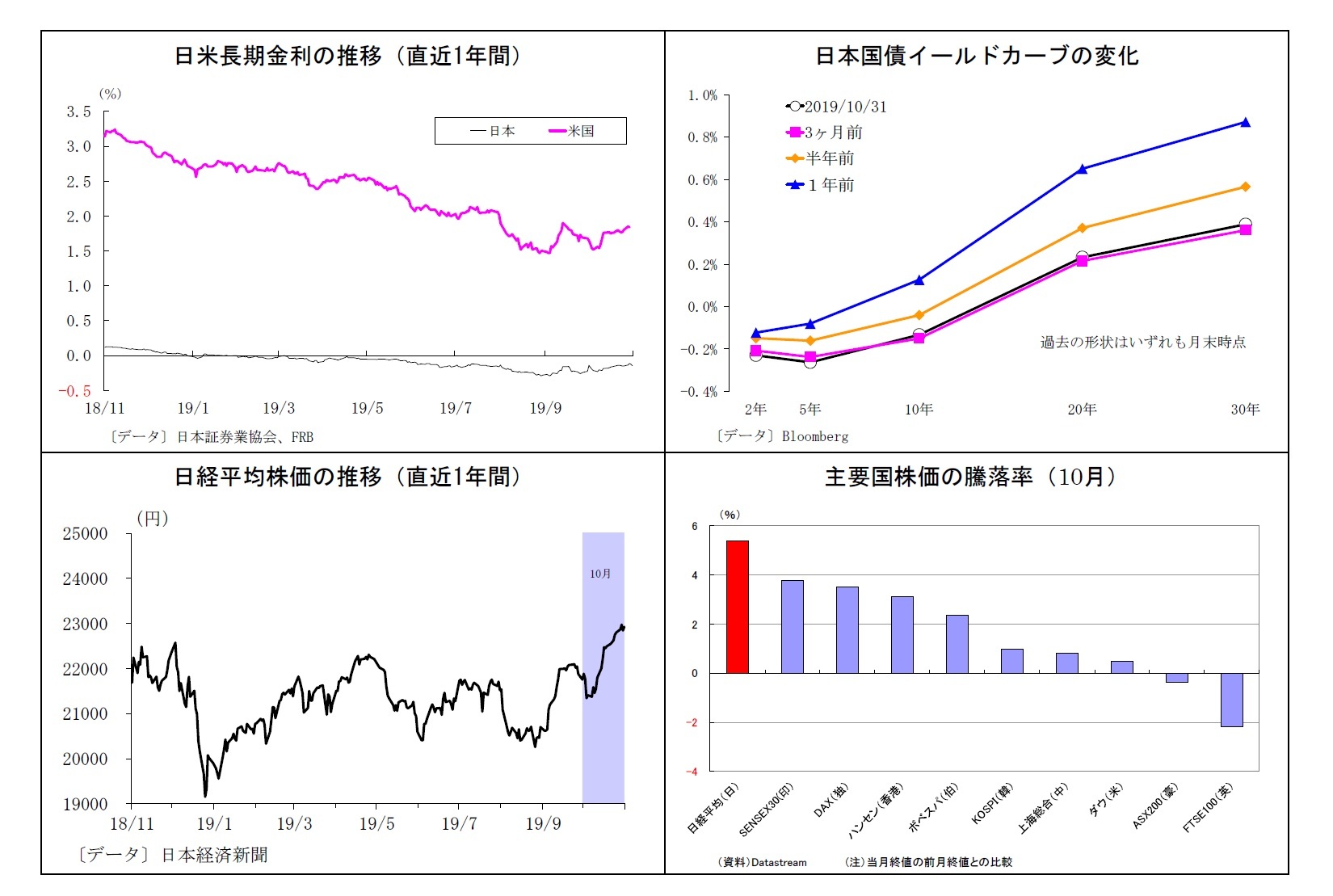

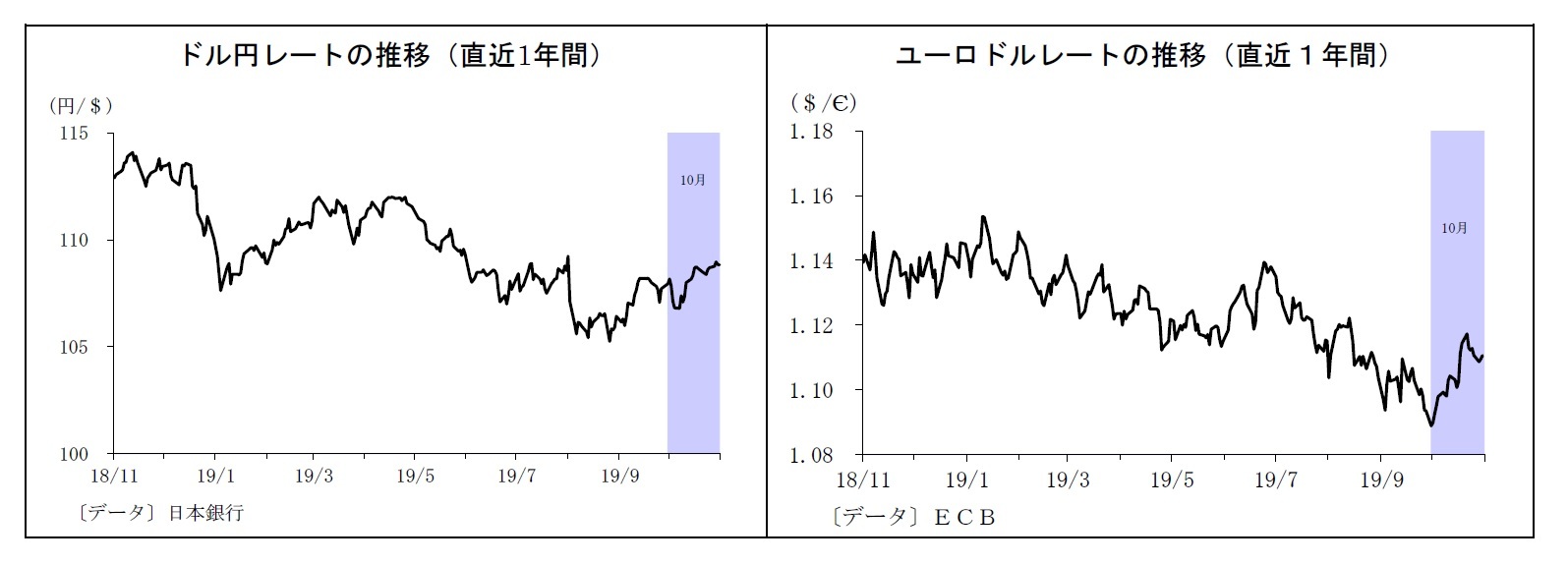

追加緩和余地が乏しいなか、前回会合以降、米中摩擦に緩和の動きが現れ、為替も円安方向に振れたため、効果が不確かで副作用増大が懸念される本格的な追加緩和措置(マイナス金利深堀りなど)を見送り、同時に市場の失望を回避・期待を繋ぎとめることを狙いとして、フォワードガイダンスを強化したというのが実情と考えられる。

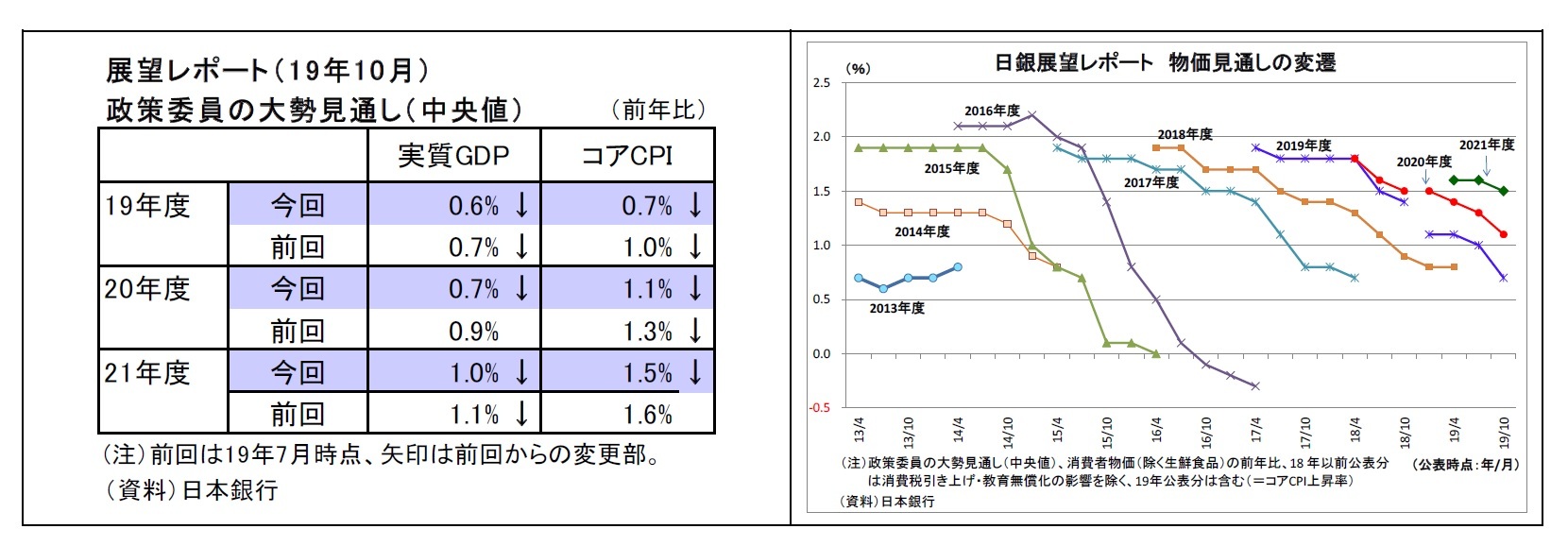

会合後に公表された展望レポートでは、景気の総括判断を前回同様、「基調としては緩やかに拡大している」とし、先行きの景気見通しも、海外経済の回復の遅れを認めつつも、「2021年度までの見通し期間を通じて拡大基調が続く」との回復シナリオを維持した。物価上昇率についても、需給ギャップのプラス状態が維持されるもとで予想物価上昇率の高まりも相まって2%に向けて徐々に上昇していくという従来の物価上昇メカニズムの説明を維持した。

ただし、経済・物価のリスクについては、従来同様、ともに「下振れリスクの方が大きい」としたうえで、とりわけ、「海外経済を巡る下振れリスクは高まりつつある」と指摘している。

政策委員の大勢見通し(中央値・2019~21年度)では、各年度の実質GDP成長率、物価上昇率(生鮮食品を除くCPI)が前回から下方修正された。見通し期間最終年度である2021年度の物価上昇率は前年比1.5%に留まっている。物価上昇率の見通しは、当初に高めに設定され、以後断続的に下方修正される傾向が長期にわたって続いており、今回もその流れに沿った動きと言える。

会合後の総裁記者会見では、今回、現状維持とした理由について「物価安定目標に向けたモメンタムが損なわれる惧れが一段と高まる状況にはないと判断した」ことを挙げる一方、「引き続き、物価のモメンタムが損なわれるおそれについて注意が必要な情勢にある」ことから、フォワードガイダンスの変更によって、「緩和方向をより意識して政策運営を行うというスタンスを明確に示した」と説明した。

ガイダンスから、「当分の間、少なくとも2020年春ごろまで」という具体的な期間が削除された件については、「相当長く現在の長短金利、さらに低位の金利もあり得ると示すため」、「以前はカレンダーベースで受け止められやすかったため、物価安定目標に向けたモメンタムに紐づいていることを示した」、「外国でも、多くの場合、物価目標と紐付けする例が多くなっている」とその趣旨を説明した。

今後、仮に追加緩和を行う際の手段としては、「色々なオプションがあり、(中略)政策金利(の引き下げ)に限っているわけではない」としたが、マイナス金利深掘りについて、「日本でもマイナス金利の深堀りは可能と考えている」とその可能性を排除しなかった。

追加緩和の際に懸念される副作用に関しては、「コストがあるから追加緩和はできないとは考えていない」、「ベネフィットとコストを十分比較して適切な対応をとる」と述べ、「既に緩和余地がない」との見方を否定した。

2 従来は、「当分の間、少なくとも2020 年春頃まで、現在のきわめて低い長短金利の水準を維持することを想定」としていた。

{kind=link}

{kind=link}

{kind=link}

{kind=link}