以上、各社のプレス・リリース資料等に基づいて、欧州大手保険グループの2019年上期末におけるSCR比率の水準や感応度及びそれらの推移、さらには関係するその他の事項、加えて、2019年上期における各社の資本管理に関するトピックについて報告してきた。

今回の報告を踏まえての今後の課題等について、昨年度のレポートの繰り返しになる部分も多いが、再び述べておく。

1|ソルベンシーIIへの各社のこれまでの着実な取組み

2016年1月1日に新たなソルベンシー制度であるソルベンシーIIがスタートして3年半が経過した。この間、各社は自社の考え方をベースとしつつも、新たなソルベンシー制度に適切に対応すべく、各社各様の方式で資本管理への対応を行ってきている。

特に、各社とも、効率的な資本配分を行うべく、地域別や商品別のポートフォリオの最適化を図るために、具体的な数値目標を設定して、その実現に向けて、収益性や成長性及び自社の強み等も考慮しながら、既存の事業の売却や新たな事業への投資に積極的に取り組んできている。

さらに、資本そのものについては、既存のソルベンシーIIに適格でない劣後債務等を償還するとともに、新たにソルベンシーIIに対応した資本の調達を行うことで、質の向上等の再構築を進めてきている。

その一方で、毎期の事業展開等を通じて形成される資本については、一方的に積み上げを行うだけでなく、配当や自社株買いによる株主への還元等を充実させることで、資本効率の改善に向けた対応を推進してきている。

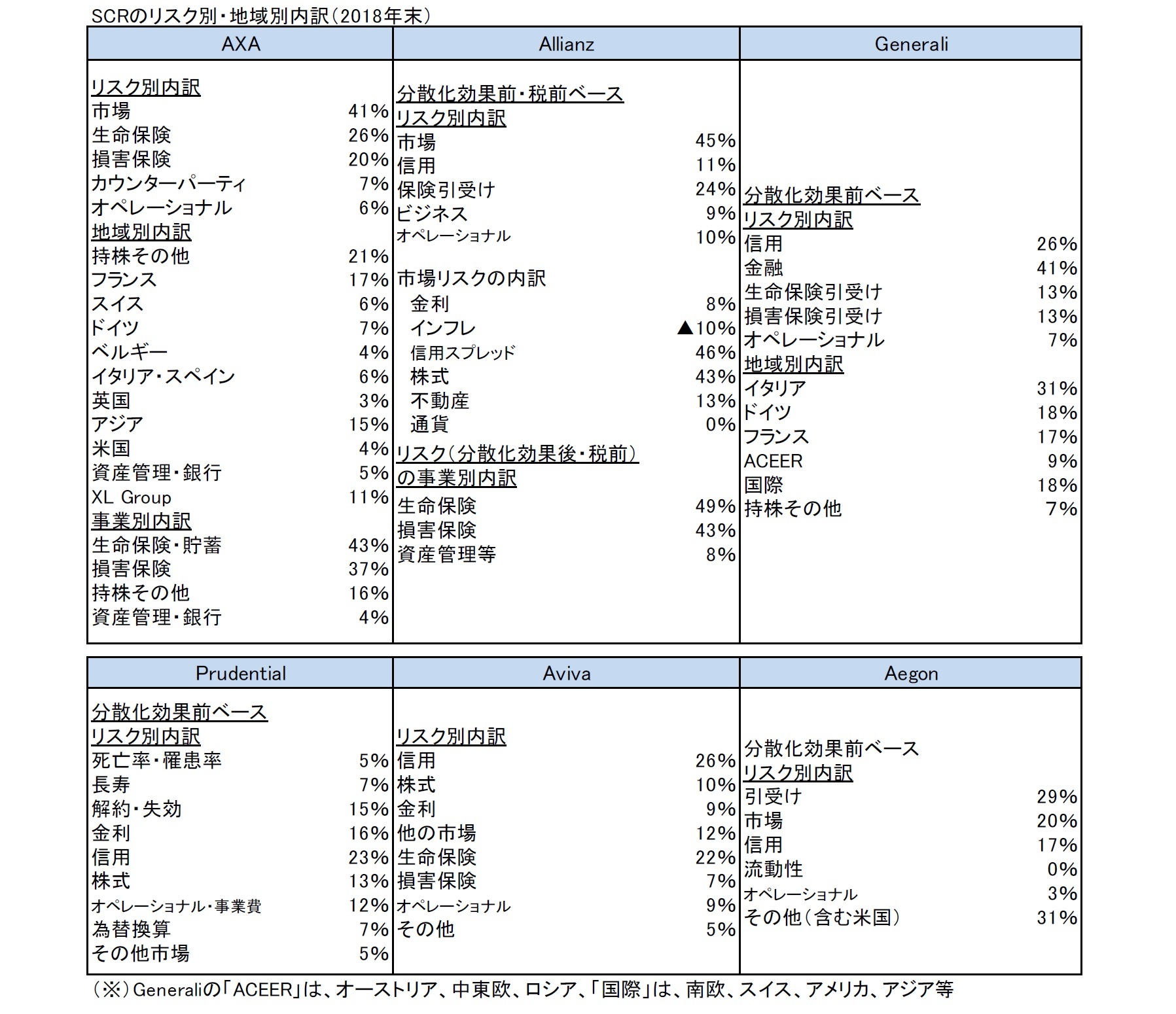

加えて、今回のレポートでは触れていないが、これまでのレポートで述べてきたように、資産運用リスクへの対応面では、デュレーションミスマッチの解消や株式から債券等へのシフトを進める等の各種の対応を行う中で、リスクの適正化等を図ってきている。また、保険引受けリスクへの対応面では、例えば再保険や長寿スワップを用いて長寿リスクへの対応を図る等の方策を継続的に行ってきている

6。

こうしたことを通じて、ソルベンシーIIへの対応力を着実に充実させてきている。

これらの内容については、これまでの四半期毎の報告書や、SFCR(ソルベンシー財務状況報告書)において開示や説明がなされてきている。

6 なお、資本ポジションを最適化するための昨今の再保険の積極的な利用については、監督当局は一部警鐘を鳴らしてきている。

{kind=link}