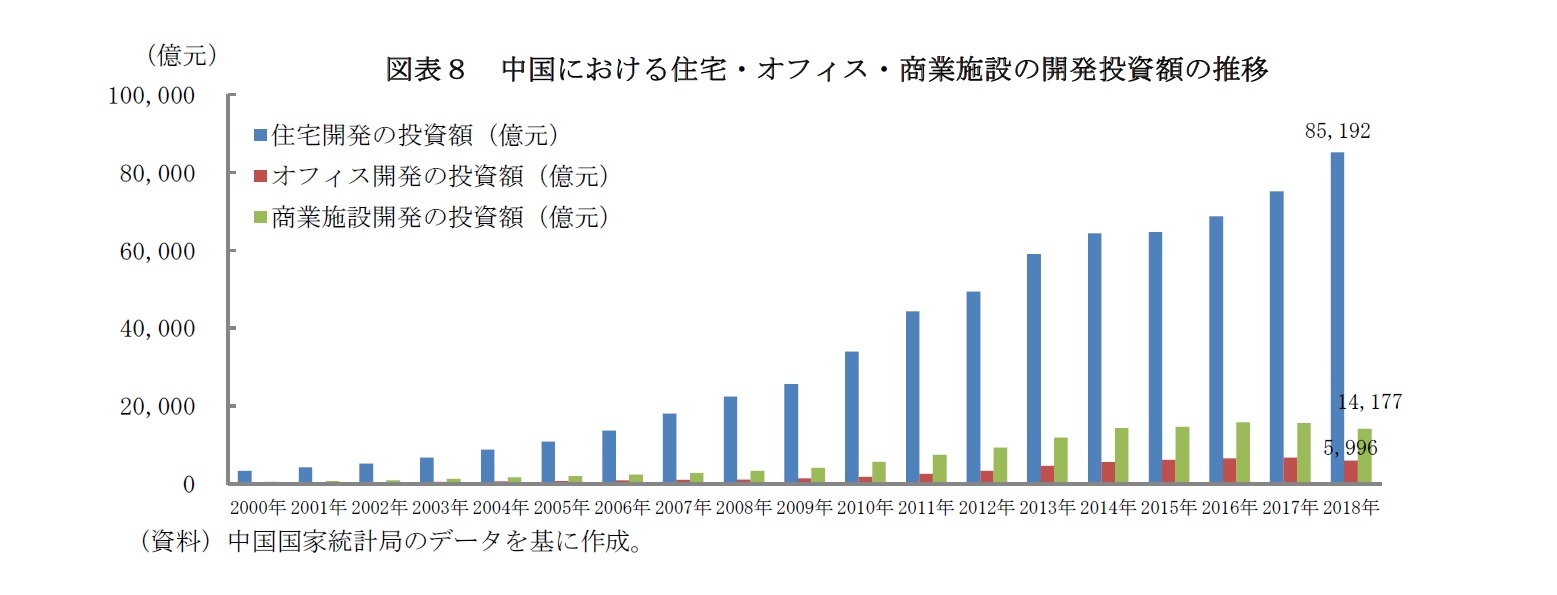

3|公募による標準REIT導入の動きと期待

中国における公募REITの導入に必要とされる制度設計については、民間による検討が先行している。2005年9月に北京で開催された「REITs(北京)国際協力フォーラム」では、専門家や不動産開発業者が集い、REIT商品の開発及びREIT商品を通じた不動産融資の拡大について、中国での展開や仕組み設計などについて議論が行われた。都心部の高齢者には環境豊かな郊外に建設するコミュニティへの住み替えを促し、都心部の既存住宅は若い世帯向けの賃貸住宅に置き換え、都市の人口構造及び人々のライフスタイルを向上させるという提言が行われた。この賃貸住宅への投資資金を確保するためにREITの活用が提案されている。

近年、中央政府の不動産市場改革に関する議論の加速を受け、公募REITの「解禁」に対する期待が高まっている。2017年6月、北京大学光華学院REITs研究チームは、「中国公募REITs発展白書」を発表し、市場分析の結果、税制が中国公募REIT発展を抑制しているとの指摘を行った。2018年1月、中国証券監督管理委員会(証監会)は「公募REITに関する施行細則を検討する」と発表し、3月全国人民代表大会・全国政治協商会議(全国両会)期間中、複数の代表が公募REITの解禁のためには、SPVに対する税制優遇の導入やREITの管理規制が必要と主張した。同年6月には、北京大学光華学院が主催する「中国REITsフォーラム(CRF)」の第一回会合が開催され、公募REITの重要性及び中国の不動産市場における展開の可能性について積極的に議論された。今年6月27日に開催された「中国REITsフォーラム(CRF)」の第二回目の会合では、「CRF中国REITs指数―商業不動産資本化率指数」が発表され、中国の公募REITに対する合理的な価格設定基準が提供された。こうして中国における公募REITの解禁に関する学術的な提言に加え、制度化に向けた実務的な準備も進みつつある。

不動産の証券化は、1980年代のアメリカで起きた貯蓄貸付組合(S&L)の破綻や90年代の日本におけるバブル崩壊による景気低迷期に、不良債権の処理のために広く活用されてきた経緯がある。不良債権のために機能不全に陥った金融システムを回復させることによって経済低迷を克服するとともに、REITへの売却によって保有資産による負担を軽減することができた。個人でも不動産を所有し運用するのと近似した透明な投資機会を得られるようにして、再びバブルが生じにくい不動産市場の形成を進めた経緯がある。また、タイ、インドなどは、高度な経済成長を実現したものの、成長率の鈍化が続くなか不動産市場の活性化に向けた新たな原動力としてREITを導入した

22。REIT導入や不動産証券化市場を育成することは、これら各国の経験から、経済転換期を迎えた中国に新たな可能性を掘り起こせる役割が期待される。

さらに、2018年から始まった米中貿易摩擦の激化を背景に、株価が大幅に変動し経済・金融市場の不安が増大したため、2018年12月、中国中央政治局会議で中国経済について「外部環境が複雑化して変化が起こっているが、安定を求めるため課題を解決し、ピンチをチャンスに変えることが重要である」という指摘が行われ、外部環境を懸念する姿勢が示された。2019年9月現在、米中貿易協議が再開したものの、まだ具体的な進展はみられない。こうした状況下、不動産市場における公募REITの導入は中国経済の「スタビライザー」としての役割も注目されている

23。

中国の公募REITが解禁されれば、初の商品は河北省雄安新区

24の公共賃貸住宅セクターで発行されるだろうとの見方がある

25。2017年、中国の賃貸住宅の市場規模は約1.2兆元(約18.9兆円)であり、2030年には4.6兆元(約72.2兆円)に達すると予測されているが

26、資金不足で公共賃貸住宅の供給と運営が困難となっている。「千年の大計、国家の大事」とされ、大量の人口流入が予想される雄安新区について、2019年1月に国務院は、同区の改革に関する指導意見で、「賃貸住宅事業を促進し、REIT等金融商品の発行を支持する」と明言した。雄安新区において、公共賃貸住宅の公募REITの導入が成功すれば、他の地域でも同様の事業が展開される可能性がある。さらに、民間投資を活用するインフラREITや、高齢化社会を念頭としたケアホームを資産とするREITの導入も検討されている

27。

以上のように、公募REIT商品の発行に向けて、政府部門及び民間機関は共に前向きに取り組んでいる。中国のREIT市場は、まだ制度整備や税制緩和などの課題があるが、公募REIT商品が登場する日はそう遠くないだろう。

{kind=link}

{kind=link}