医療保険に加入する人は自分の健康状態が分かるけれど、保険会社にはその人の健康状態はわからない。このような、保険に加入する人と保険会社の間の「情報の非対称性」によってもたらされる現象に、逆選択やモラルハザードがある。

逆選択は、保険契約前の「情報の非対称性」によって起こる現象である。健康で病気になるリスクが低いと考えられる人と、健康に不安があり病気になるリスクが高いと考えられる人を保険会社が見分けることができない状況で、保険会社が両者をまとめて平均的に病気になる確率を計算し保険料を定めれば、その保険料は健康で病気になるリスクが低いと考えられる人にとっては割高なものになる。その結果、健康で病気になる確率が低い人はその保険に加入せず、健康に不安があり病気になるリスクが高い人の加入傾向が高まる。そうすると、保険加入者のグループの病気になる確率が高まり、保険会社は保険料の引き上げを行わなければいけなくなる。すると保険の加入者はさらに病気になるリスクが高い人ばかりになってしまう。保険市場におけるこのような現象を逆選択という。

モラルハザードは、保険契約後の「情報の非対称性」によって起こる現象である。例えば、医療保険加入後には医療保険で病気やけがをした時のリスクの一部がカバーされることから健康管理の努力を怠る、ということが挙げられる。他にも、病気やけがをした際に、医療保険でカバーされるからといって、医療サービスを必要以上に受ける行為もモラルハザードと言われる。前者は、病気やけがをする前に起こるモラルハザードであることから、ex ante(事前) モラルハザードと呼ばれ、後者は、病気やけがをした後に起こるモラルハザードであることからex post (事後)モラルハザードと呼ばれる。

逆選択やモラルハザードは保険市場における中心的な課題であるが、実社会ではその現象が常に確認されてきたわけではない。例えば、モラルハザードについて、人々が医療保険加入後に健康管理を怠るようになるという現象は、これまでの研究ではほとんど確認されていない。このようなモラルハザードが確認されない理由には、不健康になると金銭面以外の不利益が発生することなどが考えられる

1。逆選択についても、その存在を確認する研究が存在する

2一方で、影響は限定的であると報告する研究もある

3。

アドバンテージャス・セレクションと呼ばれる、より病気やけがをするリスクの低い人が保険に加入する傾向が強いという「逆選択の逆」の現象もいくつかの保険市場で確認されている。アドバンテージャス・セレクションが起こる要因には、病気やけがをするリスクが低い人はリスク回避度が高いからであるという説がある

4。ただ、リスク回避度だけではリスクと保険加入の関係を説明できていないという研究

5もあり、その要因の解明には実証研究の積み重ねが必要である。

そこで本稿では、2018年8月にニッセイ基礎研究所が実施したWEBアンケート調査

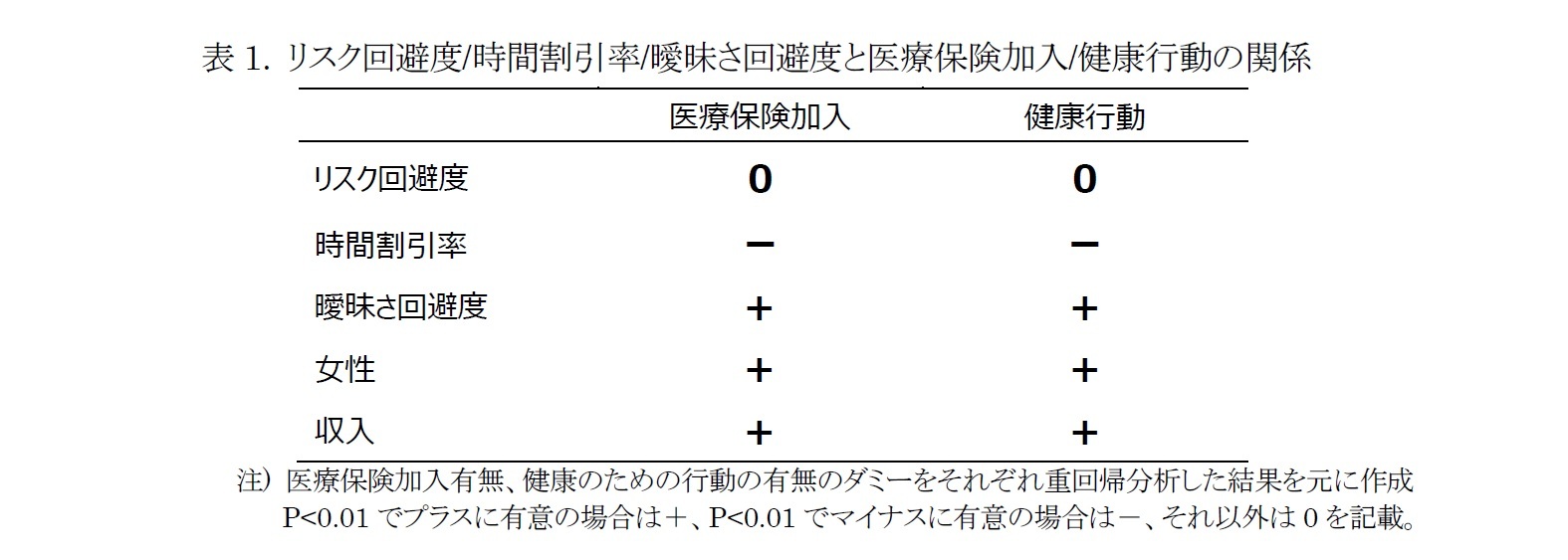

6をもとに、日本の医療保険市場ではアドバンテージャス・セレクションが起こっている可能性があり、その要因には時間割引率と曖昧さ回避傾向が見られるという分析結果を紹介する。

1 Einav, L. & A. Finkelstein, 2018. "Moral hazard in health insurance: what we know and how we know it," Journal of the European Economic Association, 16, 957-982.

2 Cutler, D. M. & R. J. Zeckhauser, 2000. "The anatomy of health insurance," Handbook of Health Economics, in: A. J. Culyer & J. P. Newhouse (ed.), Handbook of Health Economics, edition 1, volume 1, chapter 11, 563-643 Elsevier.

3 Resende, M. & R. Zeidan, 2010. "Adverse selection in the health insurance market: some empirical evidence," The European Journal of Health Economics, 11, 413-418.

4 Hemenway, D., 1990. "Propitious selection," The Quarterly Journal of Economics, 105, 1063-1069.

5 DeDonder, P. & J. Hindriks, 2006. "Does propitious selection explain why riskier people by less insurance?" CEPR Working Paper DP5640; Karagyozova, T. & P. Siegelman, 2012. "Can propitious selection stabilize insurance markets?" Journal of Insurance Issues, 35, 121-158.

6 アンケート調査の対象は、2年以内に手術・入院をした者と現在自宅療養中の者を除く、18歳~69歳の男女(N=2723)

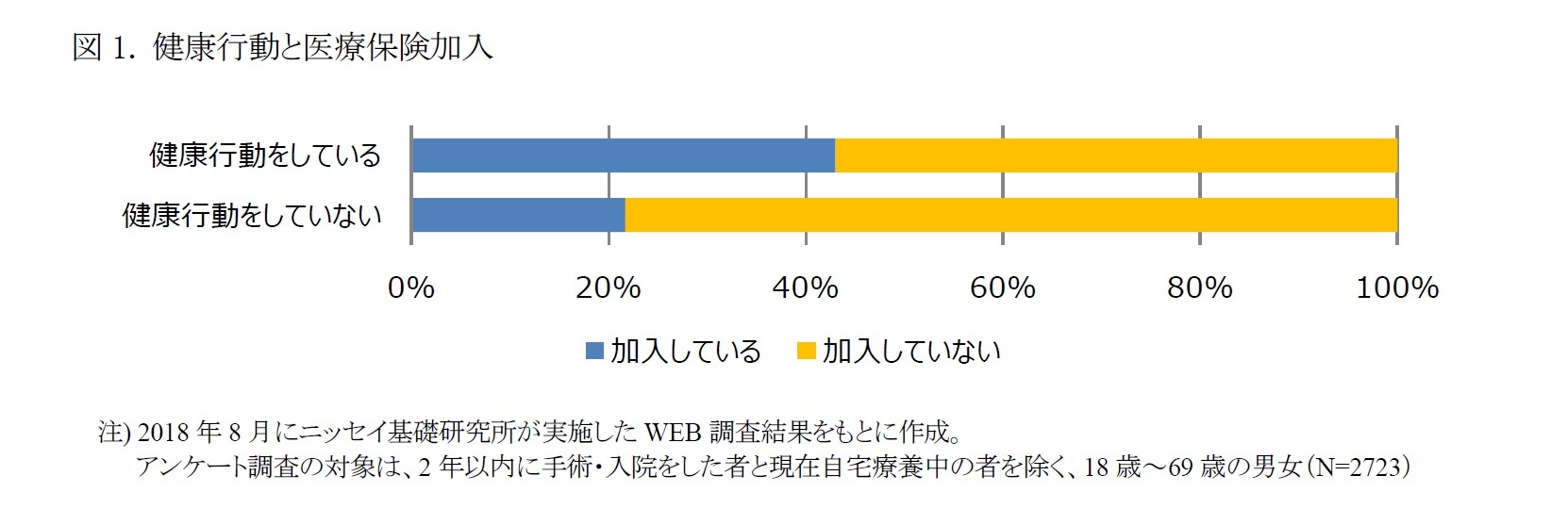

2――健康のために行動している人ほど医療保険加入している

{kind=link}

{kind=link}