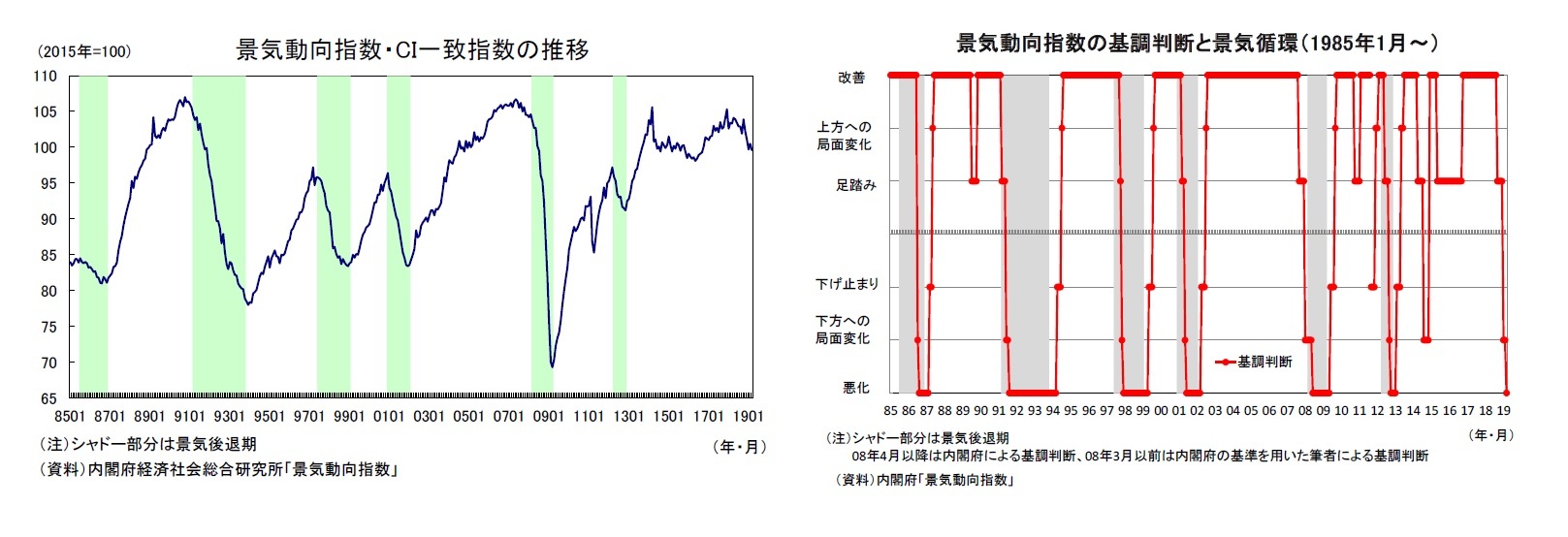

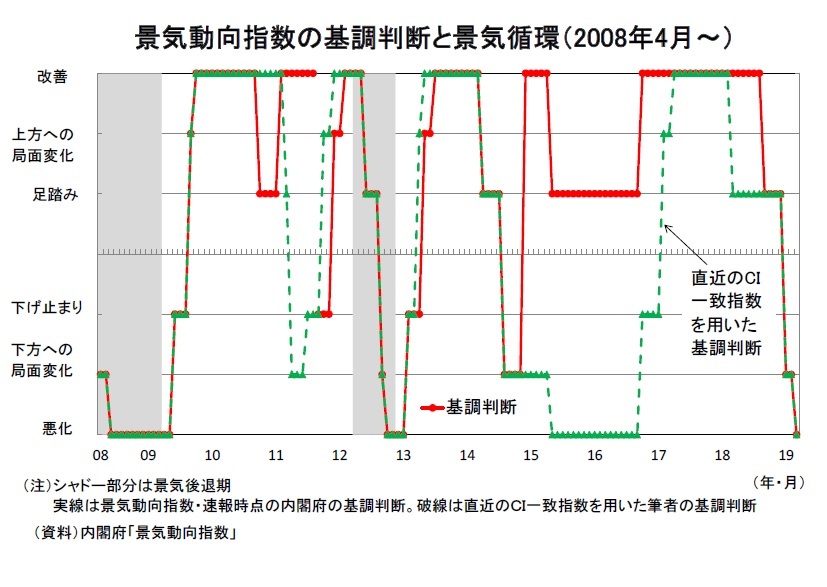

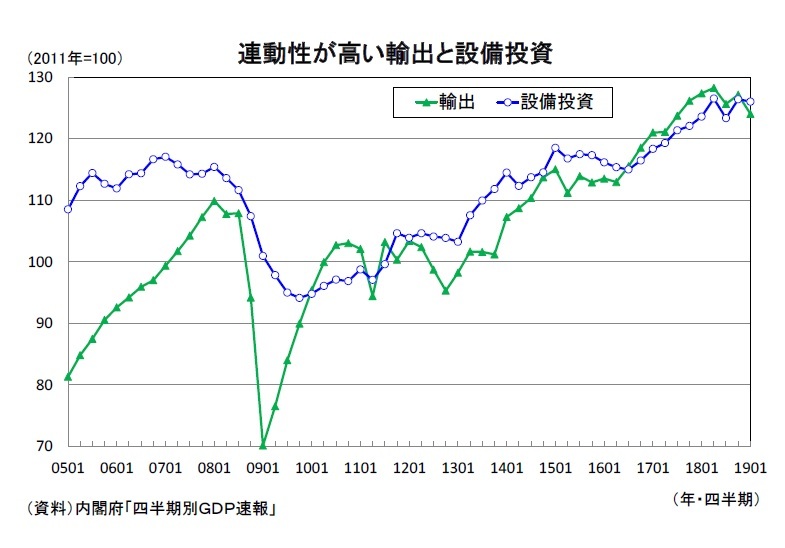

(CI一致指数以外の動き)

正式な景気の山谷の判定(景気基準日付)は、景気動向指数研究会の議論を踏まえて、経済社会総合研究所長が設定する。景気循環の判断は、基本的には(1)景気動向指数(一致指数)の各採用系列から作られるヒストリカルDI(波及度)に基づいて行われるが、それに加えて(2)量的な変化、(3)拡張・後退期間について検討し、併せて(4)参考指標(実質GDP、日銀短観等の景況感)の動きを確認することとしている。

2014年4月以降の停滞期が景気後退と認定されなかったのは、期間の長さは十分だったものの、波及度(ヒストリカルDIがゼロ%近傍まで下降)、量的な変化(CIの下降率)が不十分で、参考指標(実質GDP、日銀短観)が比較的堅調な動きを示していたためである

1。

したがって、2018年秋以降の景気停滞が事後的に景気後退となるかどうかは、景気の落ち込みが比較的軽微だった2012年4月以降の後退期、2014年4月以降の停滞期における経済指標の動きがひとつの目安となるだろう。

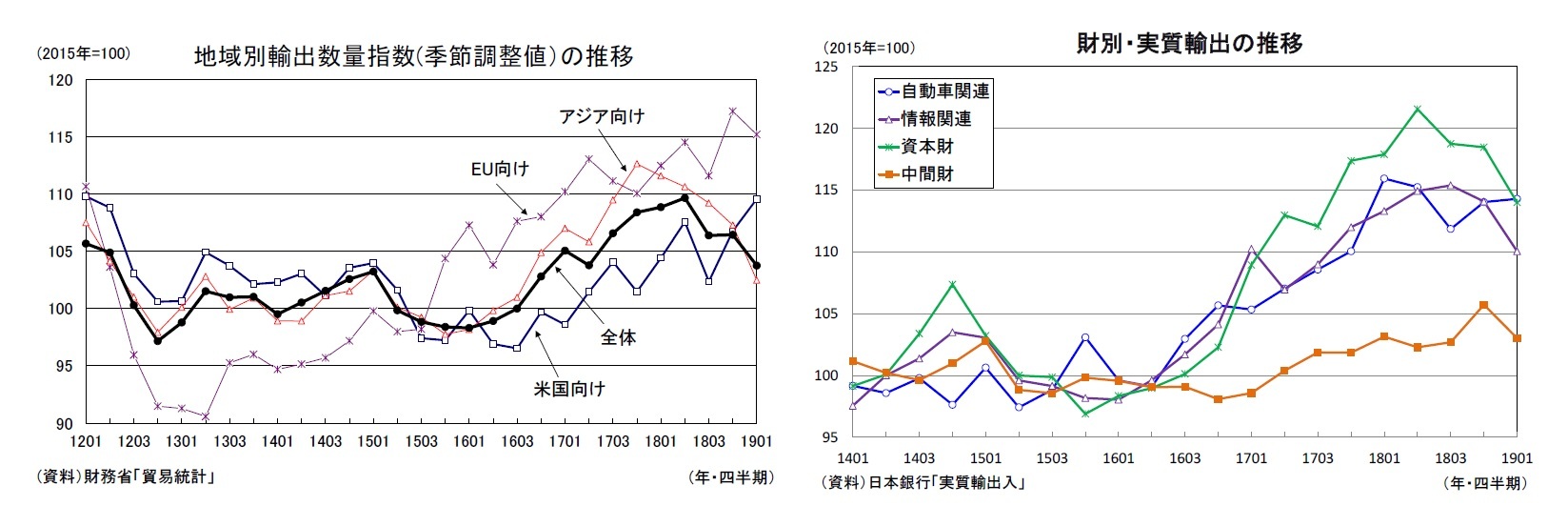

まず、波及度については、一致指数9系列のうち鉱工業生産をはじめとした過半数の系列が2018年10月までにピークアウトしている可能性がある。ただし、直近(2019年3月)の水準がピーク時に近い系列があること、有効求人倍率は直近(2019年3月)がピークとなっていることなどから、現時点で波及度が十分との判断はできない。

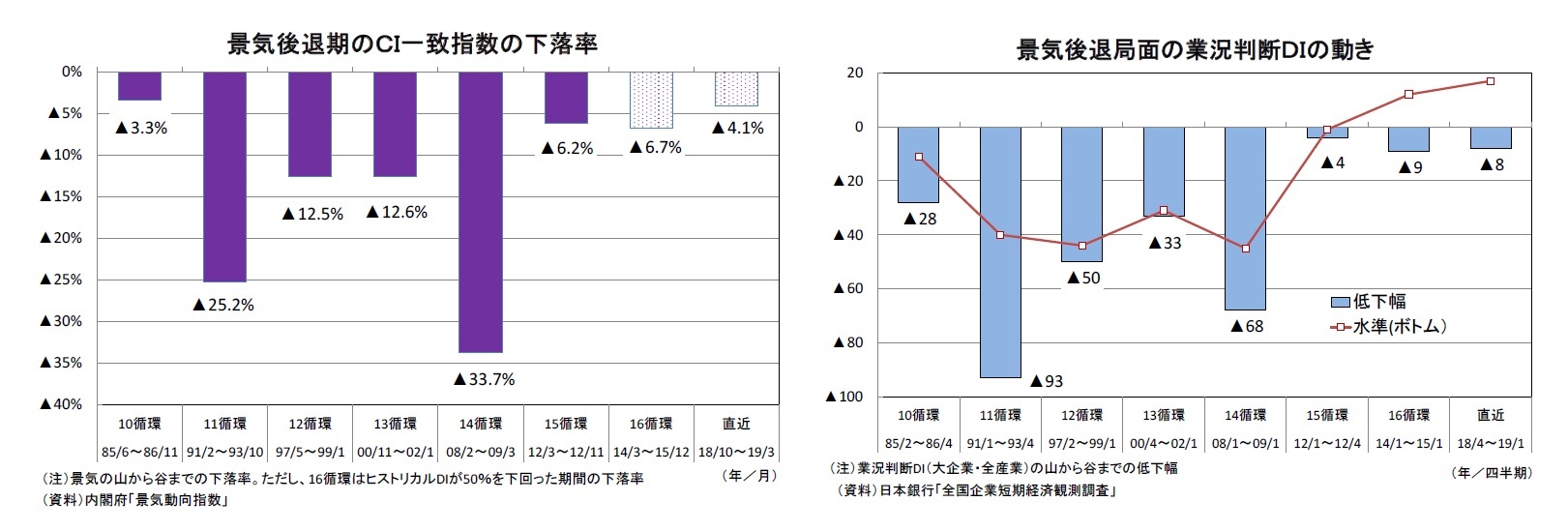

次に、量的な変化については、2018年10月を景気の山の候補とした場合、2019年3月までのCI一致指数の下落率は▲4.1%である。第10循環の後退局面(1985年6月~1986年11月:▲3.3%)より下落幅は大きいものの、第15循環の後退局面(2012年3月~2012年11月:▲6.2%)、2014年4月以降の停滞期(2014年3月~2015年12月

2:▲6.7%)より小さい。現時点で量的な変化は十分とは言えない。

景気後退期間の目安は、「景気の山(谷)が、直前の谷(山)から5ヵ月以上経過、かつ前の景気循環の山(谷)から15ヵ月以上経過」となっている。2018年10月以前にピークをつけた系列のボトムが2019年3月以降になった時点でこの条件は満たすことになる(前の景気の谷(2012年11月)からの期間はすでに十分)。

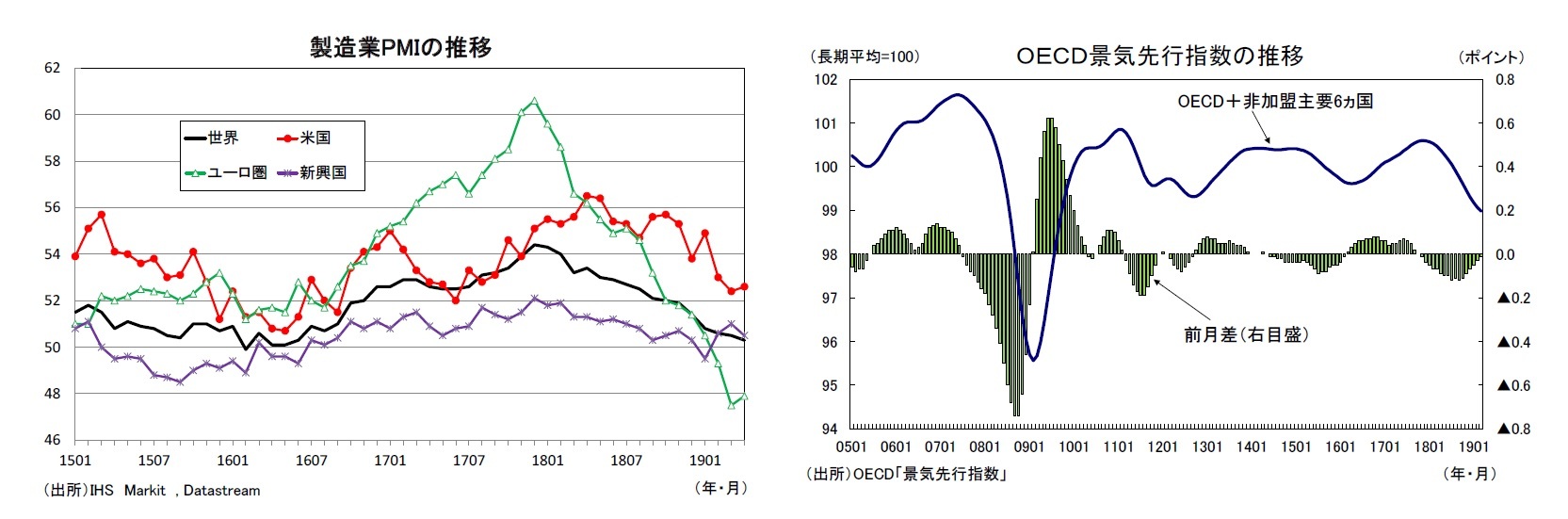

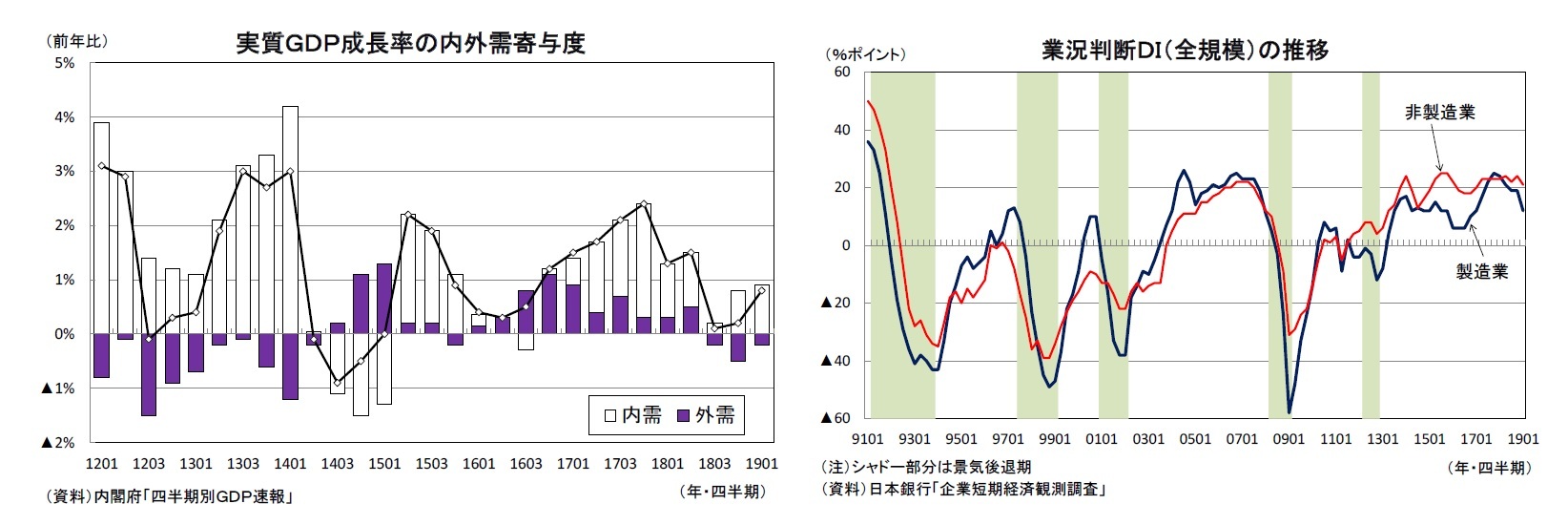

最後に参考指標の動きを確認すると、2018年10月を景気の山の候補とした場合、実質GDPは2018年10-12月期が前期比年率1.6%、2019年1-3月期が同2.1%と潜在成長率を上回る高い伸びとなっている。日銀短観については、大企業・全産業の業況判断DIは2017年12月調査の+25をピークに低下傾向が続き、2019年3月調査では+17となった。この間の低下幅(▲8)は第15循環(▲4)よりは大きいものの、2014年4月以降の停滞期(▲9)や、第14循環以前よりも小さい。さらに、過去の景気後退局面ではいずれもDIの水準がマイナスに沈んでいるが、直近の水準は大幅なプラスを維持している。

鉱工業生産、実質GDP、日銀短観の業況判断DIなどの主要経済指標が4-6月期に上向けば、景気後退が回避される可能性が高くなるだろう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}