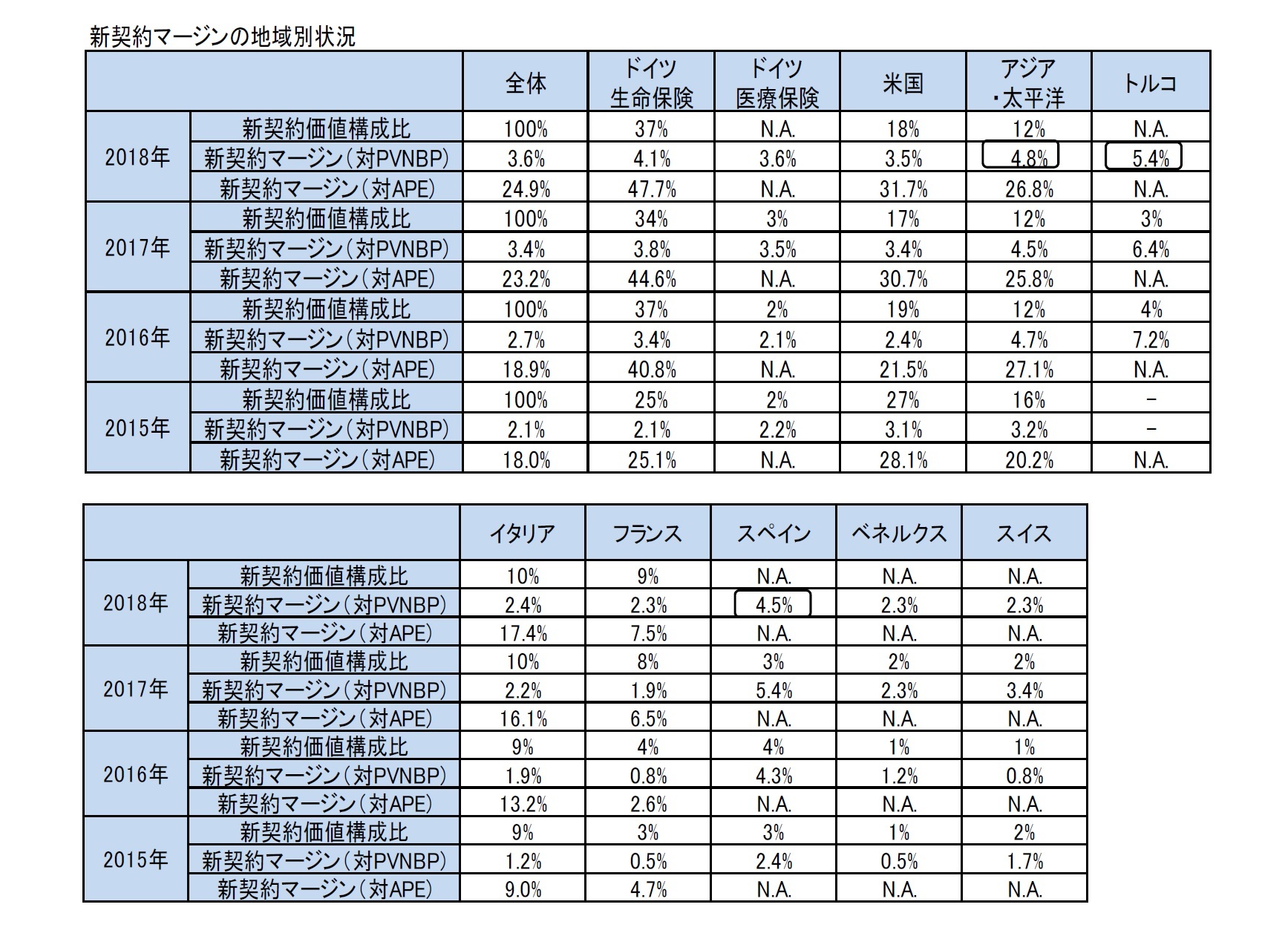

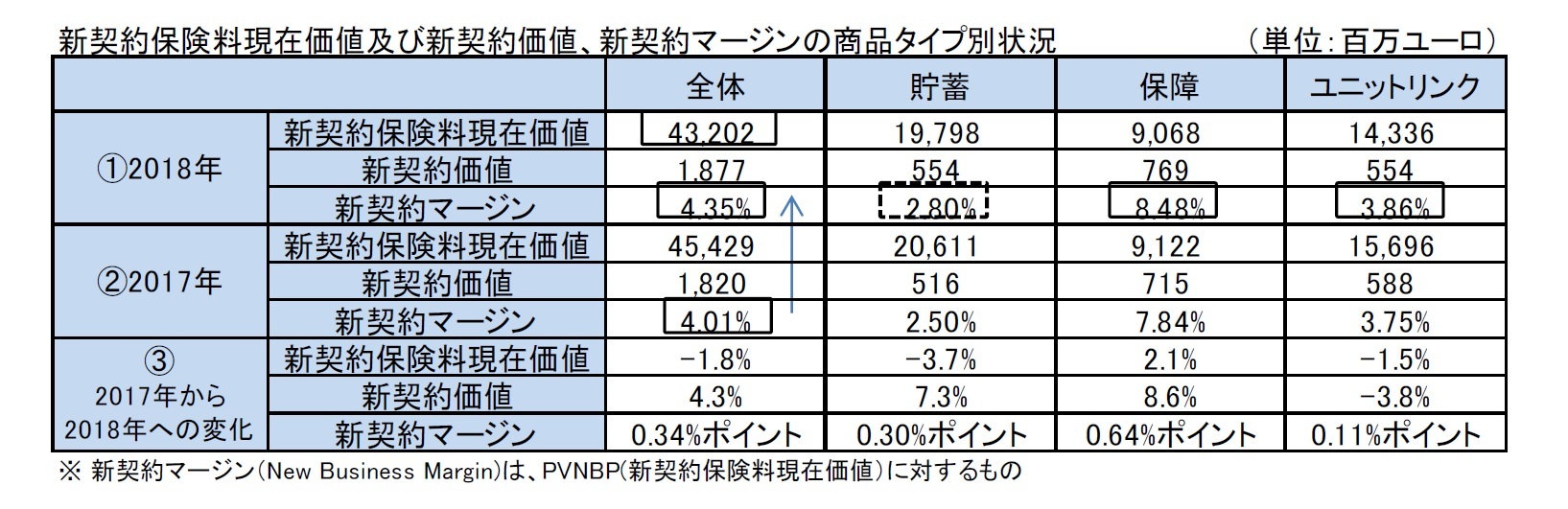

新契約マージン(New Business Margin)(=新契約価値/新契約保険料現在価値(PVNBP))は、2017年に比べて0.34%ポイント(0.26%ポイント)上昇して、4.35%となった。この要因は、新商品の改善やより収益性の高い資本集約商品へのシフトに向けての経営行動によって、貯蓄と保障商品の収益性が改善していることによる、と説明されている。

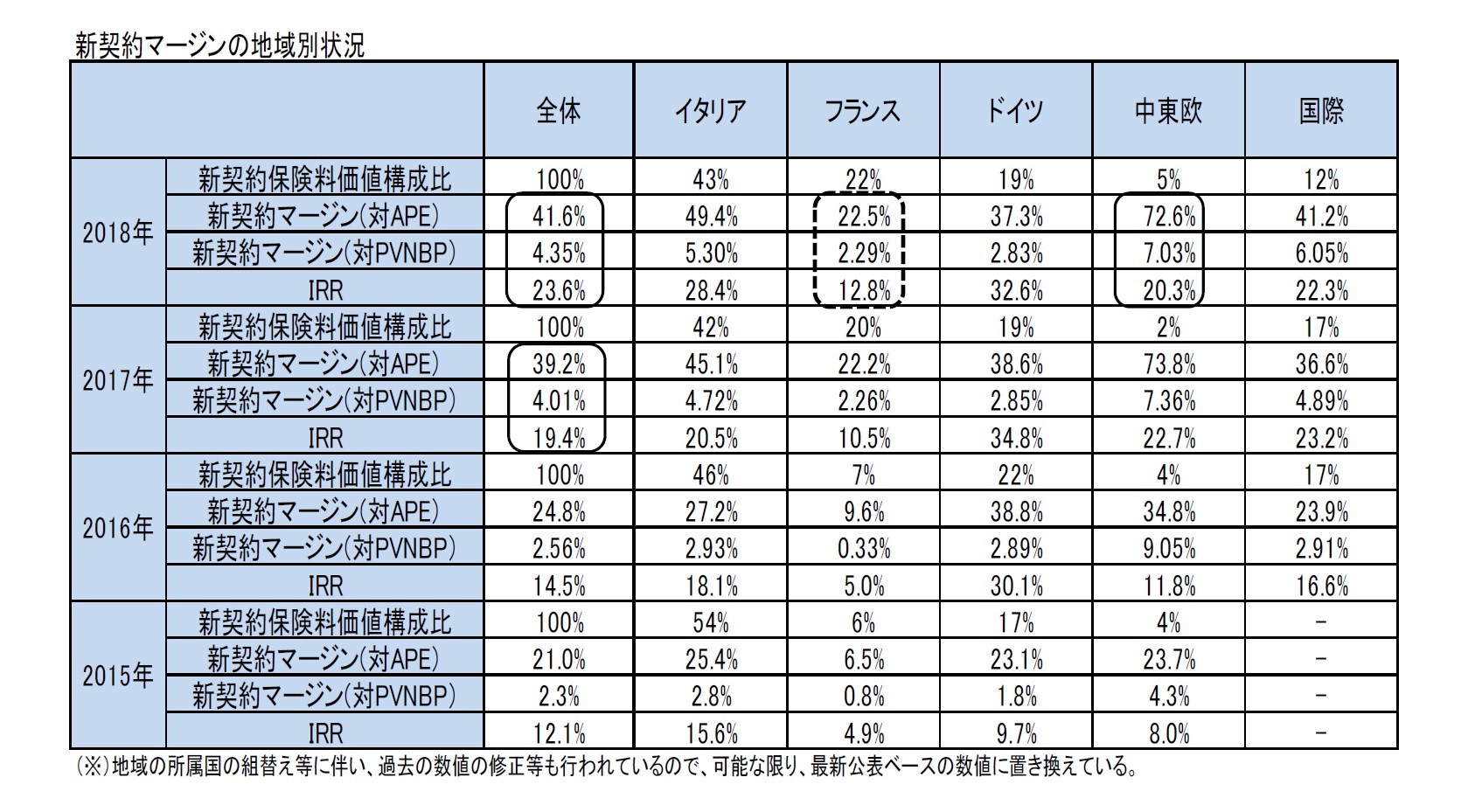

新契約マージン(New Business Margin)(=新契約価値/新契約年換算保険料(APE))は、2.4%ポイント(1.5%ポイント)上昇して、41.6%となった。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}