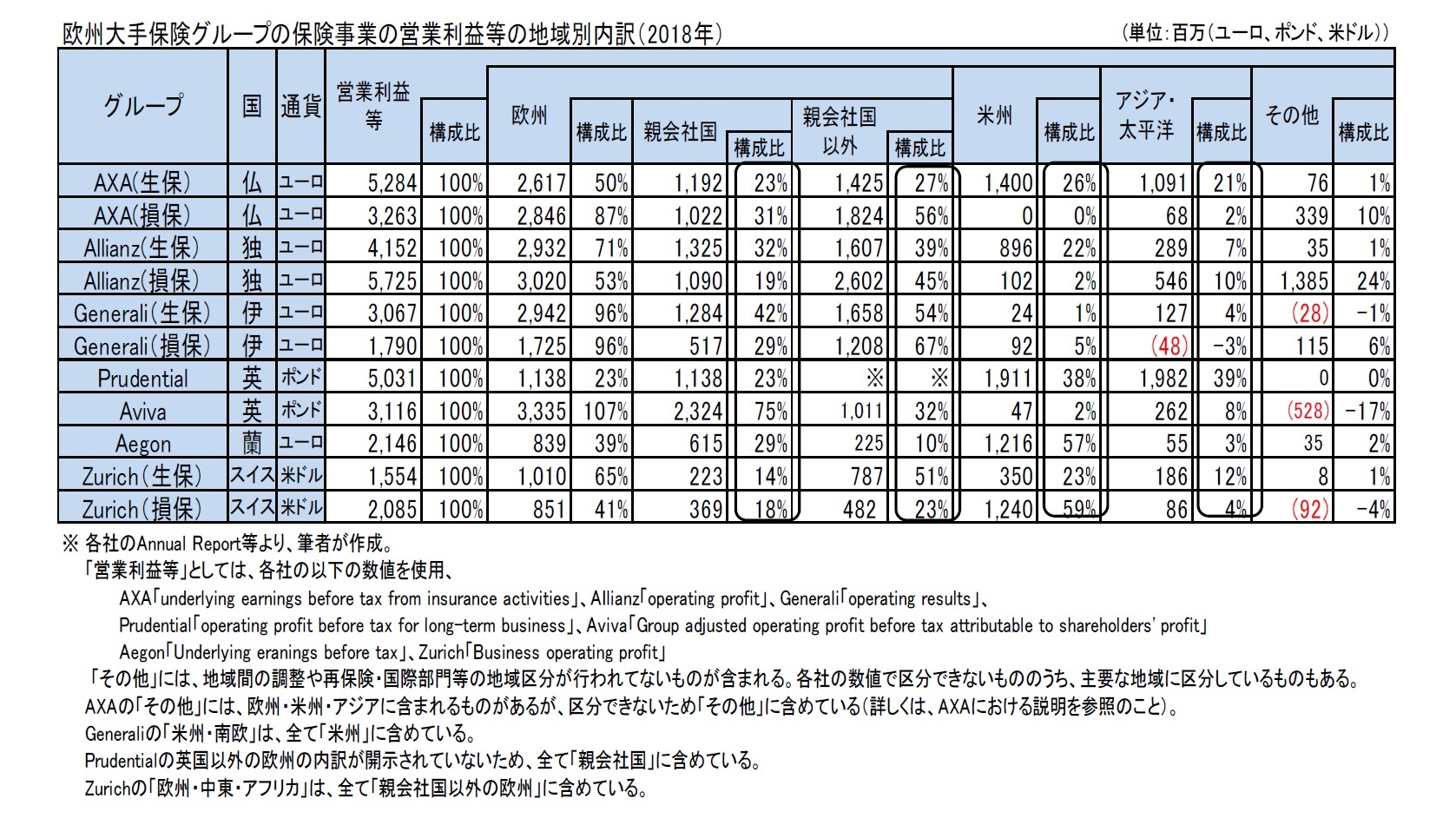

各社別の概要は、以下の通りである。

AXAの生保は、アジア・太平洋の構成比が21%と高くなっており、米州の26%と合わせた2つの地域で47%となっている。

Allianzの生保は、米国が22%と高くなっているが、アジア・太平洋は構成比を高めてきてはいるものの、依然7%程度にとどまっている。

Generaliの生保は、イタリアが42%、イタリア以外の欧州が54%と、それぞれ保険料の構成比よりも若干高くなっており、営業利益ではより欧州に依存した形になっている。

Prudentialは、アジアの構成比が39%となり、2015年の30%、2016年の35%、2017年の39%に比べて、さらに高くなってきている。

Avivaは、英国での営業利益が75%を占めており、殆どの営業利益は欧州からである。

Aegonは、オランダの構成比は29%で、米国及び中南米を含む米州の営業利益が57%と極めて高くなっている。

Zurichの生保は、アジア・太平洋の構成比が12%であることに加えて、中南米を中心とした米州が23%と高くなっている。

このように営業利益ベースでみると、例えば、米国事業を有する会社においては、そのグループ内での位置付けがさらに高いものとなっている傾向がみてとれる。

アジア・太平洋については、Prudentialにおいて、39%の構成比で圧倒的に高い位置付けを有しているが、AXAも21%の構成比と高くなっており、Zurichの構成比も12%となっている。これらの会社に比べて、AllianzやGenerali、さらにはAvivaやAegonについては、一定の保険料水準を計上し、その会社全体における位置付けを高めてきてはいるものの、そのグループ全体における営業利益の構成比はいまだ一桁台に留まっている。

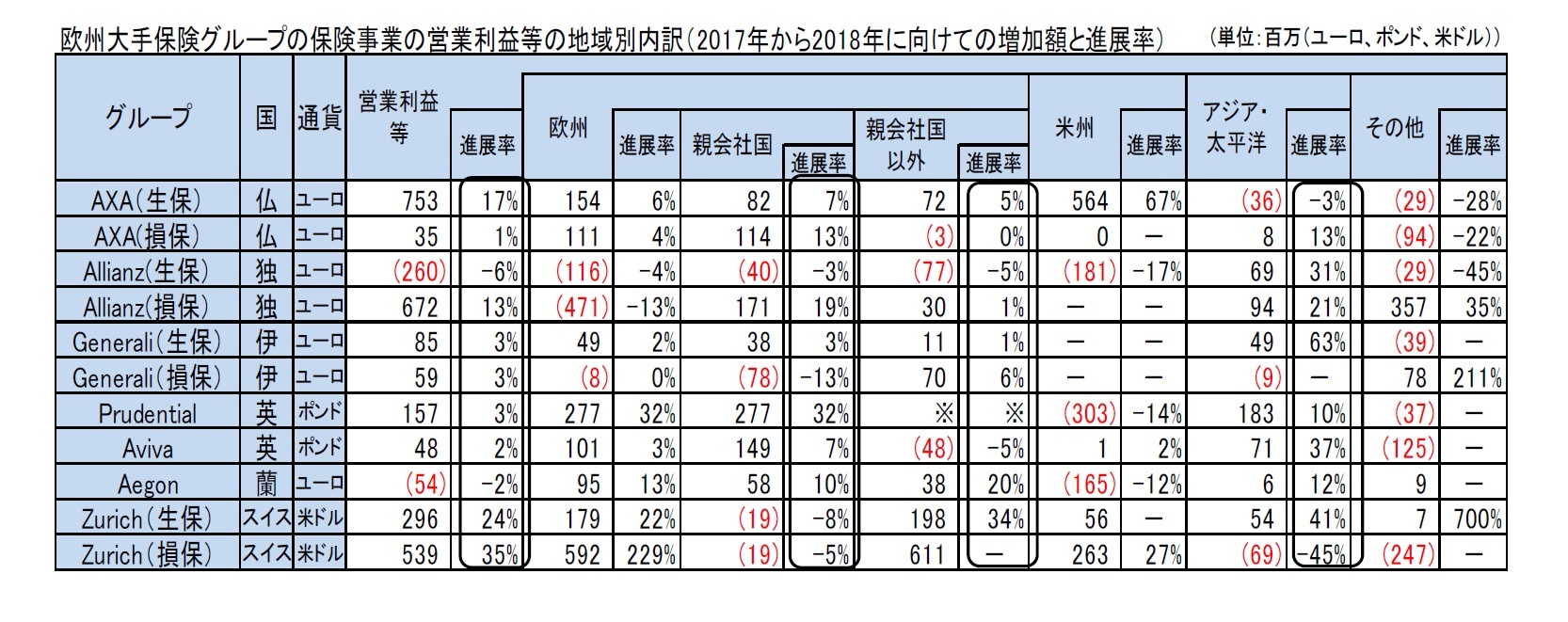

(2)2017年との比較

2017年との比較では、生保については、AXAとZurichが二桁台の進展となっているが、他の会社はほぼ横ばいないしは若干の増加となっている。ただし、地域別の状況は様々である。例えば、アジア・太平洋ではAXA以外が生保において二桁進展を果たしている。なお、前年との比較を見る上においても、保険料の項目で述べたように、為替レートの影響を考慮する必要がある。

{kind=link}

{kind=link}

{kind=link}

{kind=link}