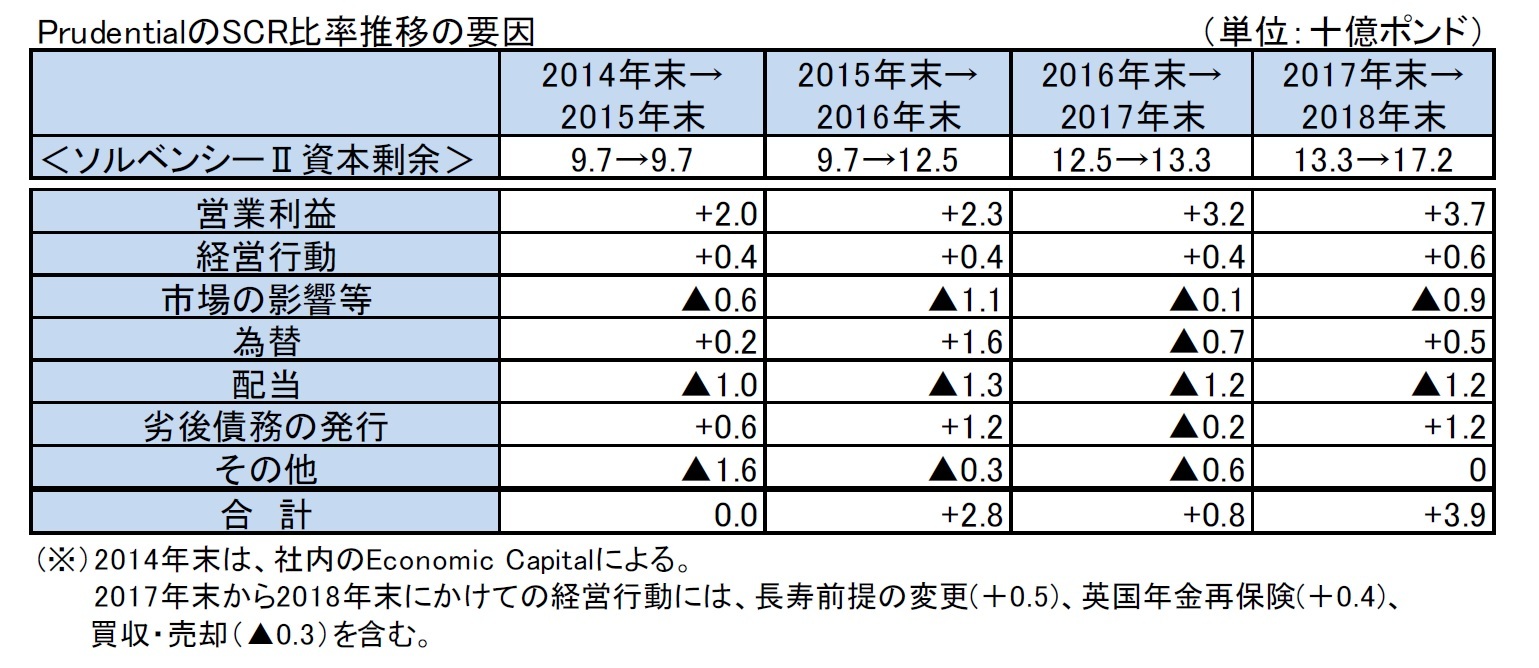

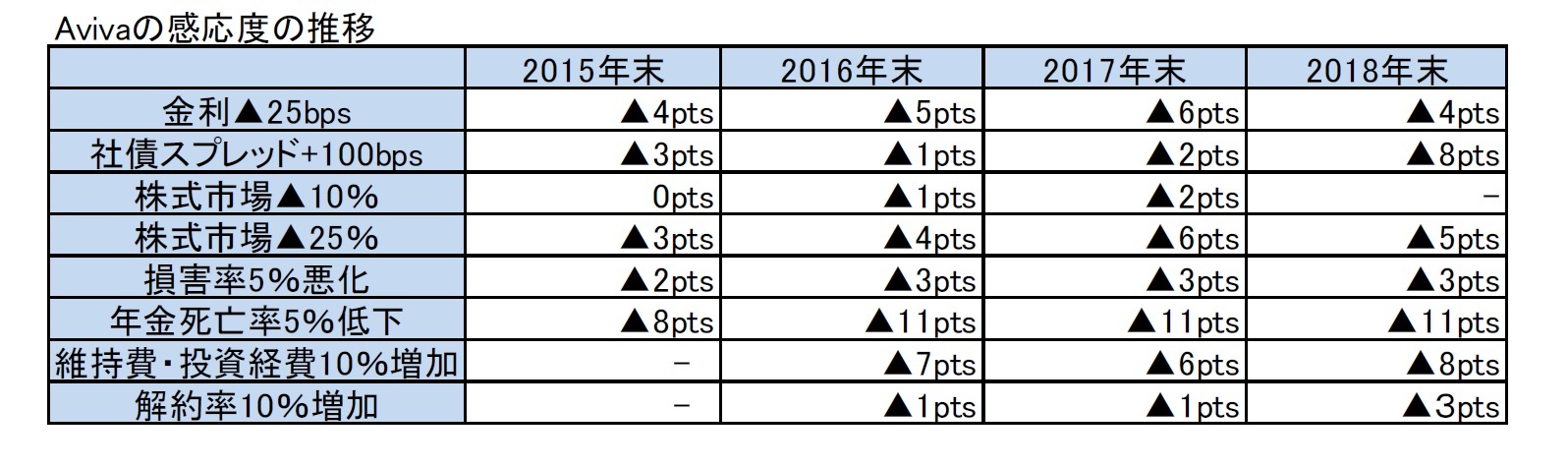

(3)トピック

(3-1)グループのSCR比率

会社はソルベンシーIIの算出に反映されていない経済的資本のソースとして、例えば、1) ソルベンシーIIの契約境界の定義によって除外されるアジアの生命保険事業に関連する部分(2018年末で17億ポンド)、2) 区分された(ring-fenced)有配当ファンド部分(2018年末で55億ポンド)や有配当ファンドの消滅契約の株主持分、3) 職員の年金ファンド、を挙げている。

また、2018年12月末のSCR比率では、2018年3月からの120億ポンドの英国の年金ポートフォリオのRothesay Lifeへの出再及びPrudential plcの香港の子会社のPrudential Corporation Asia Limitedへの移転が考慮されている。これらにより、2018 年末ベースでは、英国のソルベンシーII剰余が33億ポンド減少し、グループのソルベンシーII剰余が4億ポンド増加する、としている。

さらに、長期金利の低下に対して、Jackson Nationalを保護するために取られた一定のデリバティブ商品に関する未実現利益も控除されている。

なお、Jackson Nationalとグループの他の会社との分散効果は考慮していない。

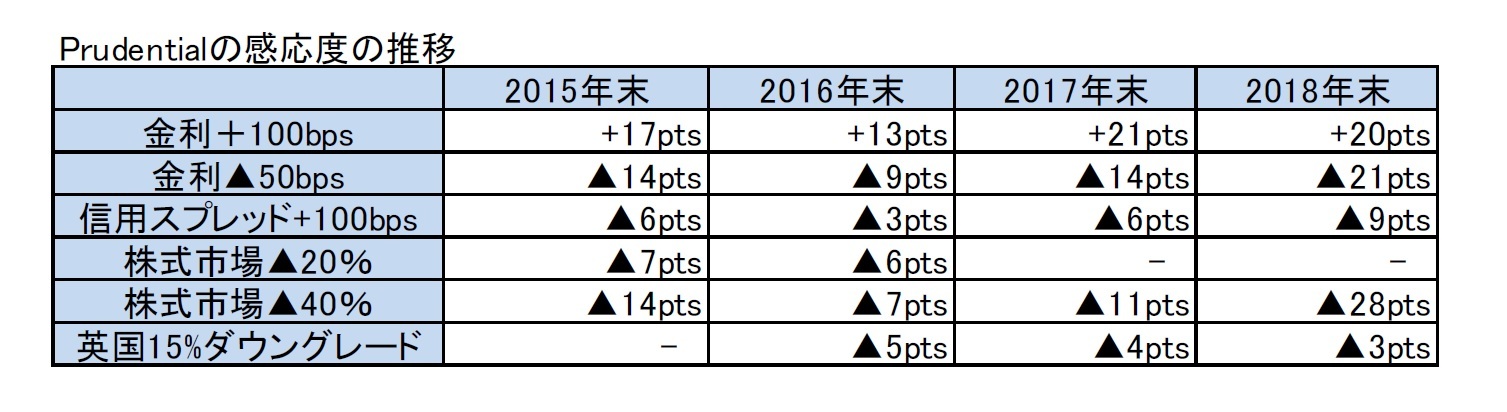

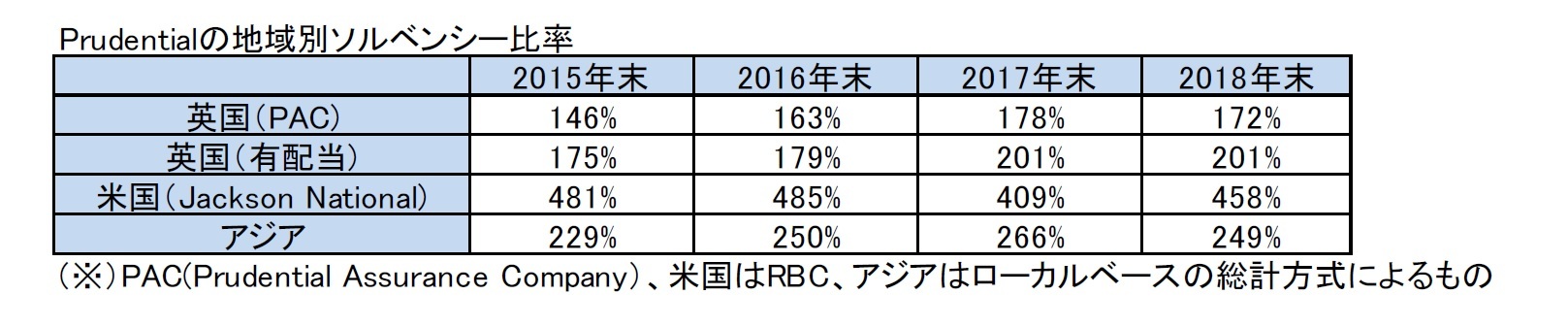

(3-2)地域別のソルベンシー比率

地域別にソルベンシー比率をみると、以下の通りとなっている。

米国のJackson NationalのRBC比率に関しては、以下の説明がなされている。

1) 2017年末から2018年末にかけて49%ポイントも上昇した理由

・ネットの資本形成等で+121%ポイント

・配当で▲37%ポイント

・税制改革で▲35%ポイント

さらに、市場の悪化にも関わらず、準備金のバッファーや下落市場でデフェンシブな傾向にあるファンド及びヘッジ戦略の影響で、市場の低下の影響が軽減されたとしている。

2) 将来の規制変更の影響

・RBCのC1ファクターの更新により、2020年から30~40%ポイントの影響

・VAフレームワークのNAICによる変更により、2020年から40~50%ポイントの影響

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}