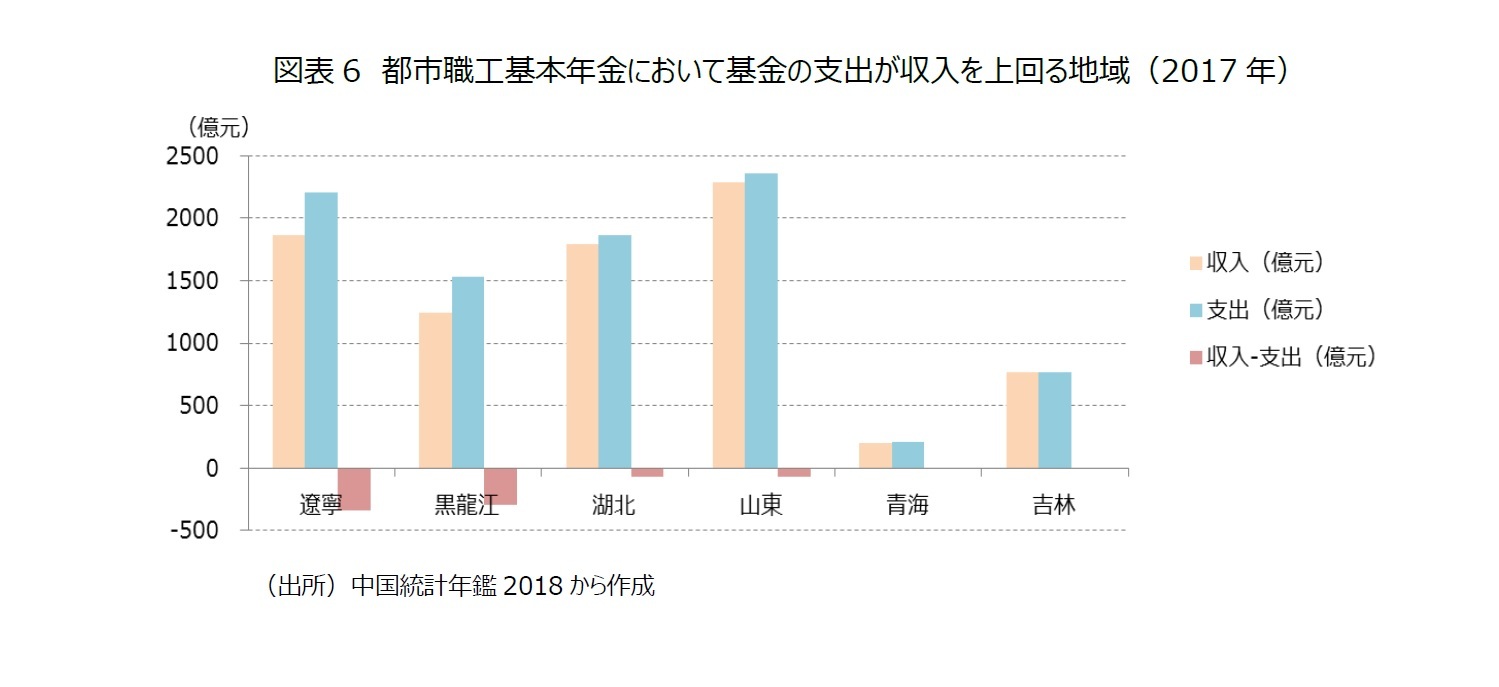

そもそも基本年金基金(日本の年金積立金に相当)は、全国で統一して管理・運営されておらず、地域間の財源移転が働かない構造となっている。加えて、これまでの一人っ子政策など人口抑制政策の影響により、日本よりも少子高齢化の進展が速く、地域間の高齢化の度合いも区々である。全国統一ができれば一番良いが、基金の多くは地域の経済成長と密接に関係しているため、実現に至っていない状況にある。

苦肉の策として、2018年1月からは省ごとの基本年金基金の格差是正を目的とした中央調整基金が設置され、各省から一定額を徴収して、定年退職者数が多く、高齢化率が高い地域に財源を多く移転する措置をとっている

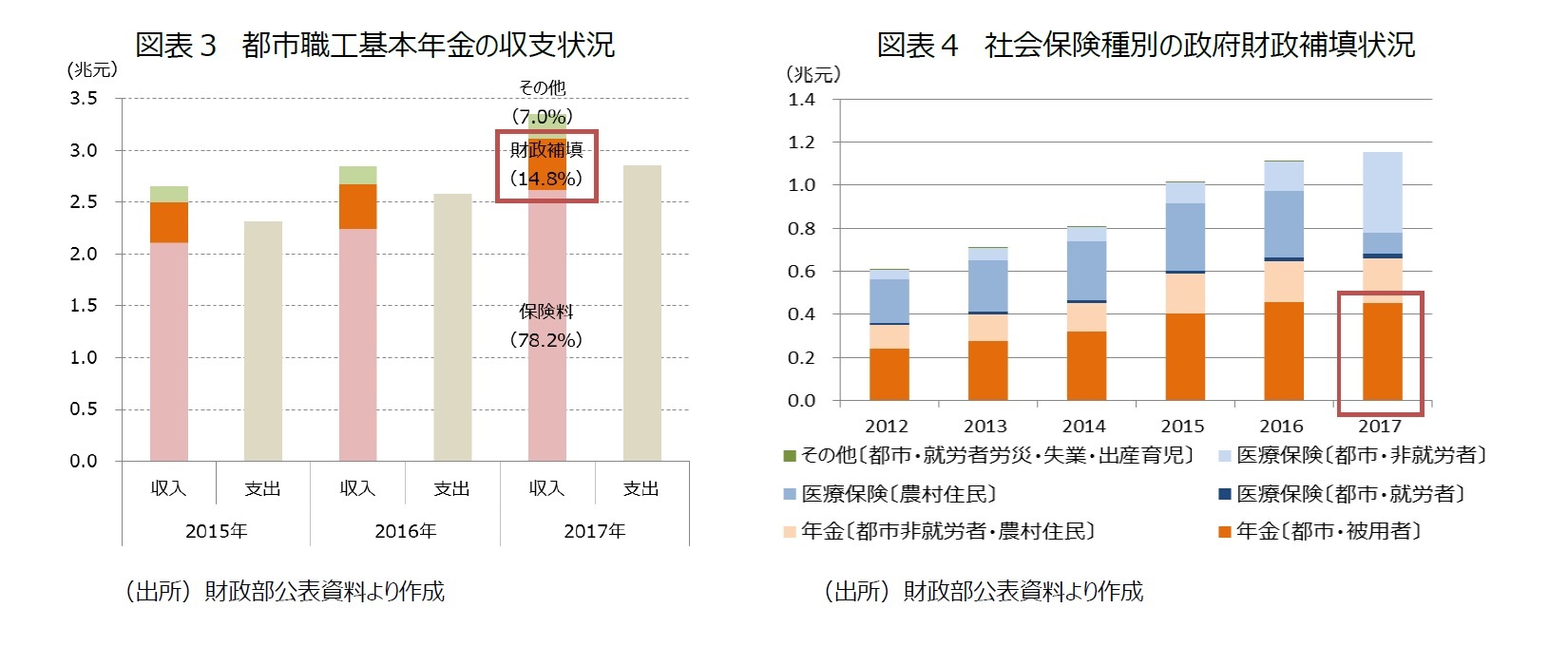

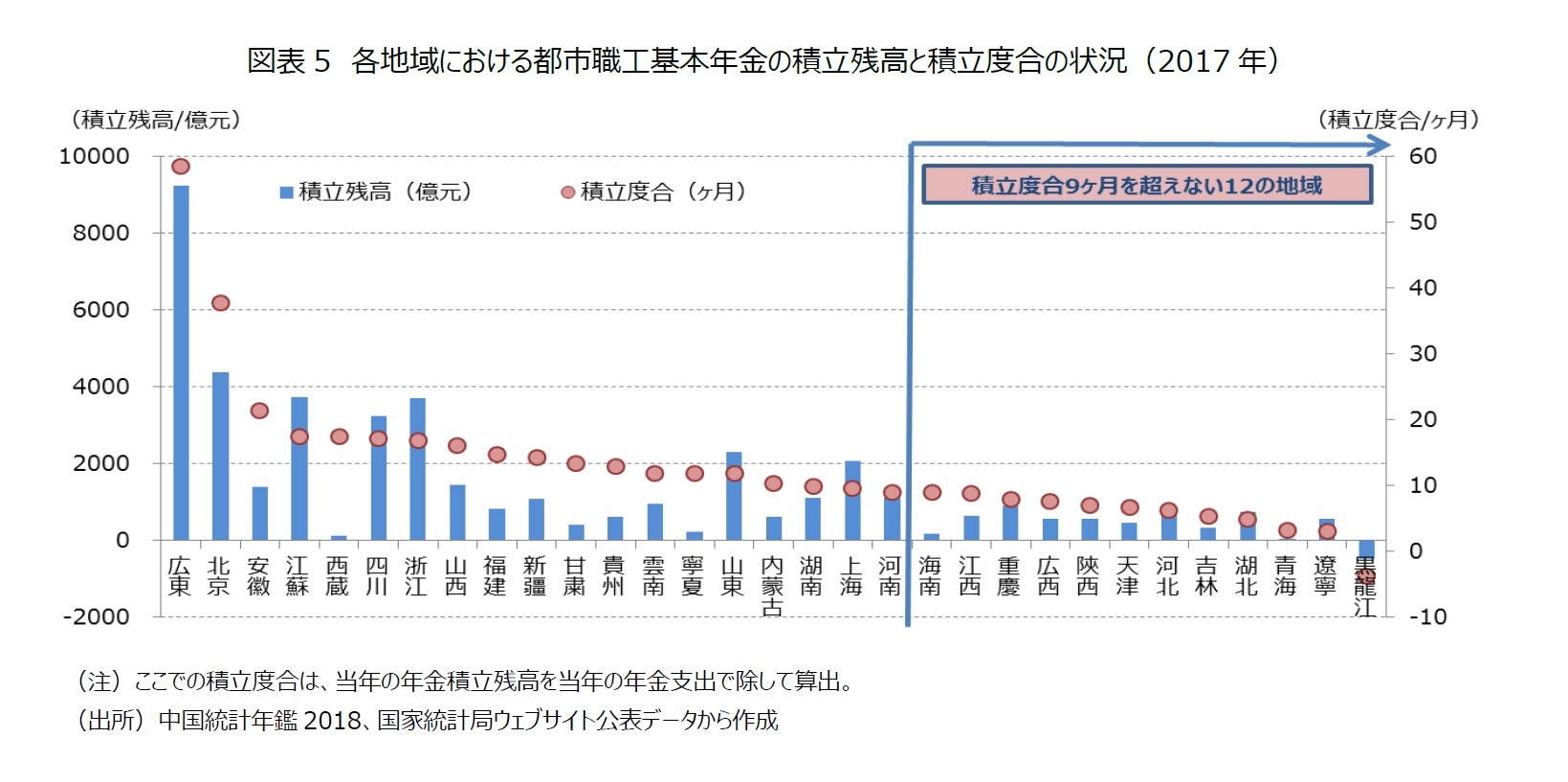

7。中国財政部の発表によると、2018年(7月1日~12月末)は全国からおよそ2,400億元が徴収され、22の省に分配された。2019年は徴収額を6,000億元規模にまで拡大する予定としており、中央財政からの補填に加えて、新設の中央調整基金も大いに活用されることになるであろう。制度運営を担う地方政府のみに負担がかかる事態になれば、黒龍江省のように積立残高を使い果たす地域が出てきてもおかしくないからだ。

中国の政府系シンクタンクである社会科学院は、李首相による16%への引き下げ発表の翌月である4月初旬に、年金についての報告を行った。それによると、2019年以降、全国の年金保険料率を16%に調整した場合、都市職工年金の積立残高(財政補填を含む)は2027年を境に急速に減り始め、2035年に使い果たしてしまうと試算した

8。

都市職工年金は、現役世代が保険料を負担し、高齢者世代を支える賦課方式(1階部分)を採用している。つまり、年金給付のために必要な資金は全て事前に積み立てられるわけではない。年金給付に充てられなかった部分を積み立てた積立金を使い果たすと、その運用収入や元本の活用はできなくなるが、年金給付そのものについては、当年の保険料収入に応じて一定程度の割合で維持することが可能である。上掲のような試算結果が出たのであれば、制度運営の安定化に向けて、日本が行うような一定期間ごとの財政検証の導入を早急に検討する必要があろう。

いずれにしても、中央政府としては、まず、保険料率を下げることで正しい基準に基いた保険料納付を企業に徹底させるつもりであろう。保険料率はその後、段階的に調整することも可能である。しかし、規定通り保険料を納めるとなると、中小企業や個人事業主では手元に収益がほとんど残らない状態も考えられ、企業活動に与えるマイナスの影響は相当大きいものとなる。政府は経済成長、財政、生産年齢人口の動向等を鑑みながら、今後、更に慎重な運営を行っていく必要があるであろう。

7 2018年は、徴収額は(各省の企業従業員の平均賃金×90%)×各省の年金加入者数×3%で算出され、分配額は(徴収額の総計÷定年退職者数の総計)×各省ごとの定年退職者数で算出された。中国財政部の発表によると、2019年は、各省の年金加入者に係る係数を3.5%に引き上げて徴収される予定である。

8 中国社会科学院は、試算条件として、保険料率と受給開始年齢(定年退職年齢)については公表している。保険料率については2019年以降、19%の地域は16%に、16%以下の地域(広東省14%、山東省18%など)は2022年から毎年0.5ポイント上昇させ、最終的に16%まで引き上げた場合としている。また、支給開始年齢については、2022年から女性(一般)は3年毎に1歳引き上げ、定年退職年齢を現在の50歳を55歳にする。その後、男性と女性(幹部)の年齢を3年毎に1歳引き上げ、定年退職年齢を男性65歳、女性(幹部)60歳とする。(出所)中国社会科学院社会保障実験室ウェブサイト、2019年4月12日アクセス、

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}