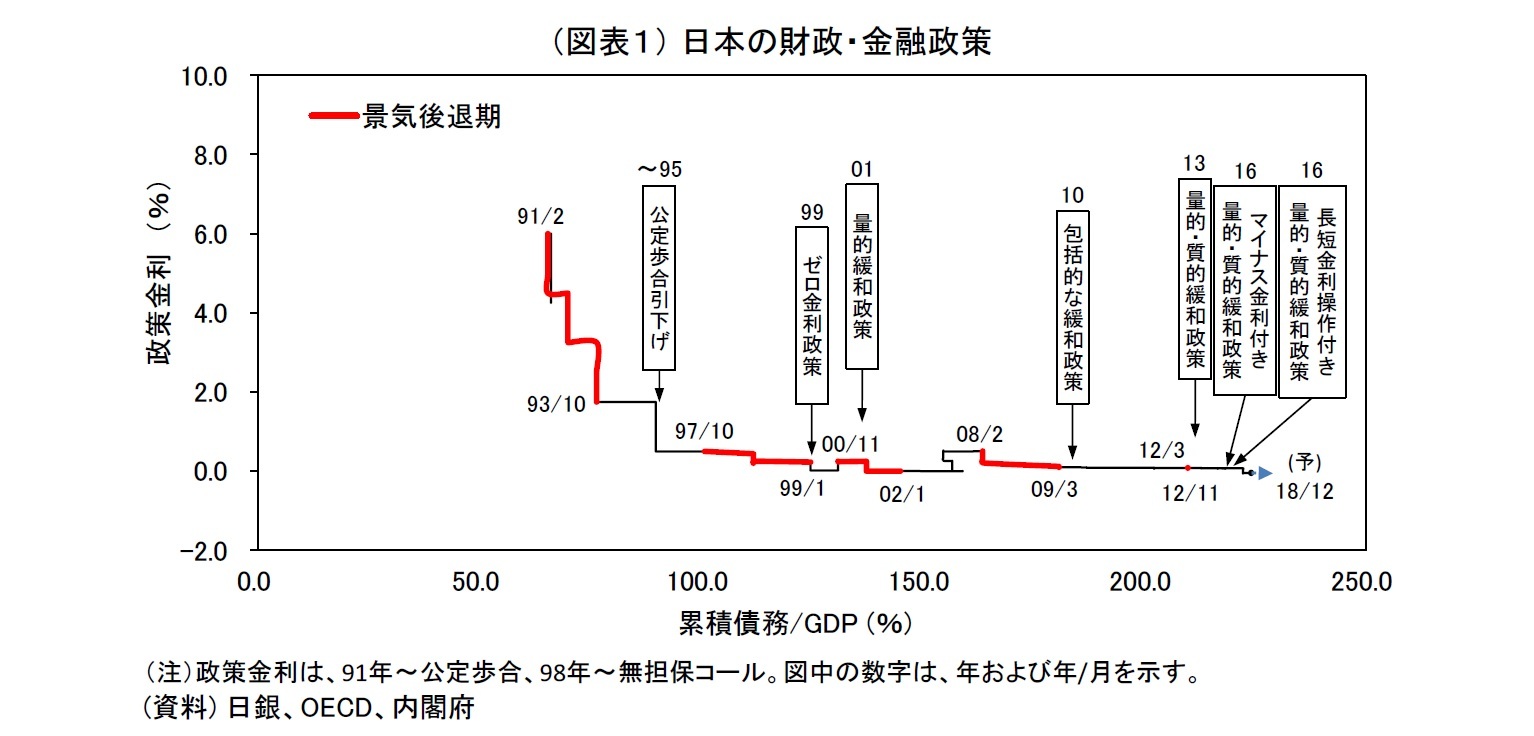

その中でも日本は、特に深刻な国の1つである。図表1は、金融・財政政策の発動余地となる政策金利と累積債務の水準が、時間の経過と共にどのような推移をたどって来たのかを示したものである。金融政策は金利水準が高いほど緩和余地が大きく、財政政策は累積債務が少ないほど発動が容易になる。従って、図表の左上に行くほど景気後退期の政策発動の余地があり、右下に行くほどその発動余地が狭まる。日本の場合、ほぼ一貫して右下に推移しており、政策の発動余地が時間と共に失われて来たことが理解される。

特に、金融政策の緩和余地の乏しさは、多くの専門家によって指摘されているところである。金融政策を統括する日銀は、金利引き下げ余地がなくなる中でも世界に先駆けて量的緩和やイールドカーブ・コントロールといった非伝統的な金融政策を駆使し、これまでなんとか緩和政策を維持してきた。しかし、大規模な緩和を続けたことで、日銀のバランスシートはリーマンショック以前の4.9倍(552兆円

1)まで拡大し、マイナス金利やETF買入れといった非伝統的な手法は、金融機能の低下や株価形成の歪みといった懸念を生むようになってしまった。金融緩和の政策余地としては、まだフォワード・ガイダンスの強化や資産買入れの増額といった選択肢があると強弁することも可能ではあるが、非伝統的な政策は予見可能性が低いうえ効果のほども確かではなく(未検証であり)、副作用の深刻化といった可能性も考えると、日銀は身動きが取れないというのが本音だろう。

次に、財政政策であるが、こちらも政策の自由度は低下している。日本の政府債務残高は2017年時点で対GDP比224%に達し、国と地方の基礎的財政収支も対GDP比▲3.0%を超えた状態が続く。また、少子高齢化による社会保障費の増大は財政を圧迫し、政府歳出の57.5%

2が社会保障関係費と国債費で占められるなど、財政の硬直化が進行している。

そのような厳しい状況の中、「次の景気後退がもし起きたら何ができるのか」と考えることは大きな意味がある。今後、金融政策で妙案が見つからず、構造改革や規制緩和などにも時間が掛かるとすれば、結局は債務の更なる増大を覚悟したうえで財政政策に頼らざるを得ないのかもしれない。

本稿では、過去の財政政策を振り返り、どのような財政政策が効果的であるのかを考える。

1 2018年12月時点。

2 2018年度予算ベース。

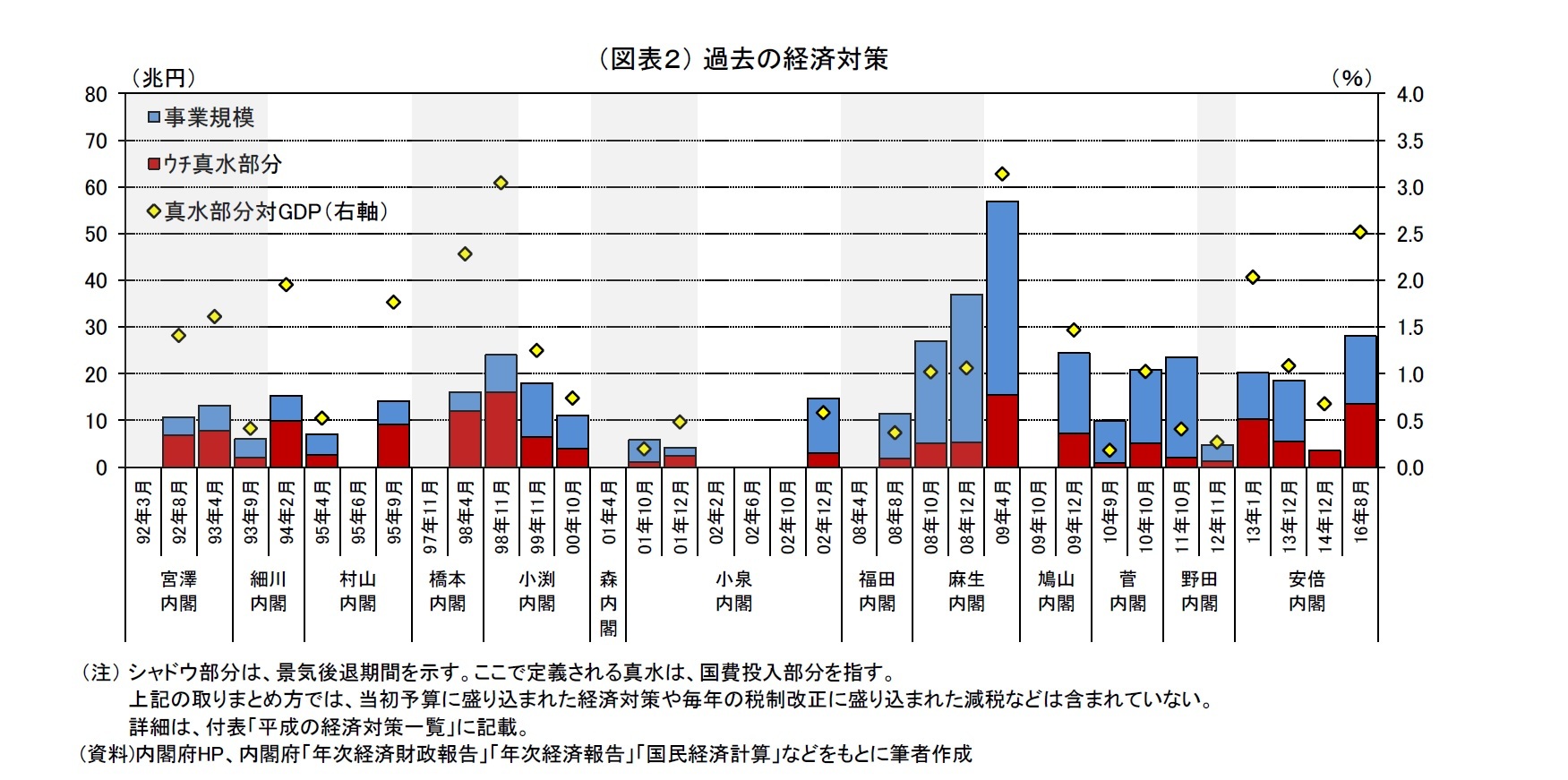

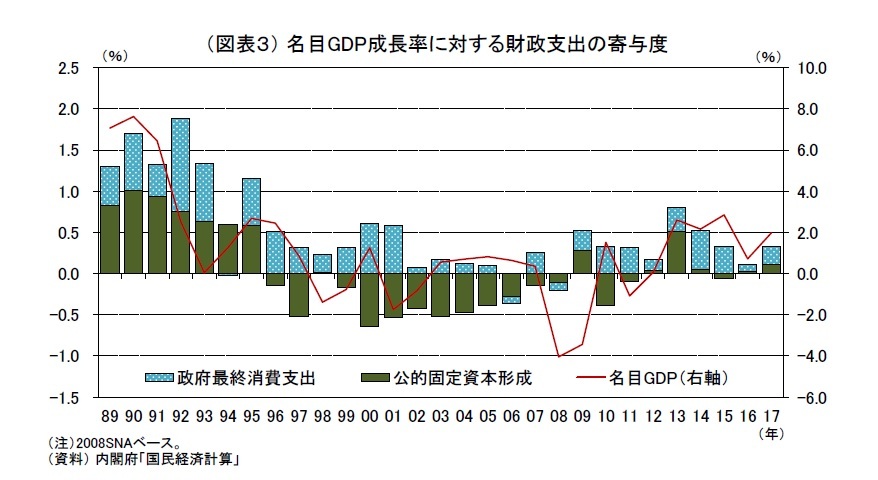

2――90年以降443兆円の経済対策が策定されたが、その評価は?

{kind=link}

{kind=link}

{kind=link}

{kind=link}