4|NSAsによる具体的な調査結果

ソルベンシーII指令の第37(1)(d)項によれば、MA、VA又は移行措置を適用する会社に対して、その会社のリスクプロファイルがこれらの調整及び移行措置の基礎となる仮定から大幅に逸脱していると監督当局が判断した場合、資本アドオンを適用することができる。観察結果を考慮すると、結果として、どのNSAも、不当な資本救済の観察された事例に基づく資本アドオンをまだ課していなかった。

あるNSAはTTPの適用を拒否した。移行措置の適用により、ソルベンシーIの要件と比較して財務リソースの要件が減少したためである。1つのNSAがDBERの申請を受けたが、その会社自体がこの申請を取り下げた。

どのNSAも承認を取り消す必要はなかった。NSAsが過度の資本救済を懸念していることから動機付けられた拒絶又は取消は観測されなかった。

(1)VA

VAを適用した会社に対して過度の資本救済が行われているかどうかを体系的に評価する最善の方法について議論された。いくつかの指標が確認されている。

第1ステップとして、VAを適用する会社が信用スプレッドの変動にさらされる範囲を評価した。VAが保険会社の貸借対照表の資産サイドで信用スプレッドの変動のバランスを取ることを意図しているので、信用スプレッドに敏感な資産の低い割合は、過度の資本救済の指標となる。

第2ステップでは、会社がVAを獲得する可能性があるかどうか、実際にVAを獲得しているかどうかなど、他の指標が使用された。保険会社がVAを獲得する可能性は、保険会社の個々の資産構成を代表ポートフォリオと比較することによって評価できる。そうでない場合でも、保険会社の資産ポートフォリオの平均リスク修正スプレッドは、代表ポートフォリオのリスク修正スプレッドを超える可能性がある。しかし、そうではない場合、これは過度の資本救済の指標となる。保険会社がVAを獲得する可能性を分析する際に考慮すべきもう1つの側面は、保険会社の負債及び資産の強制売却のリスクが低いほど十分に非流動的であるかどうかに関連すると特定された。

会社がVAを稼ぐ可能性がある場合でも、保険会社が実際にVAを稼ぐかどうかを評価することができる。これは、実際の資産収益を分析することによって評価できる。

VAの別の側面もまた、過度の資本救済が存在するか否かの議論において関連性があると考えられた。これは、VAが資産スプレッドの変動を平準化するのに効果的かどうかという問題である。2016年ストレステストでは既にこの問題に対処しており、VAが「目的に合っている」かどうかをテストすることが可能かどうかを検討した。VAの増加を想定して、単純なスプレッド拡大シナリオが資産及び負債に与える影響をテストすることは、将来的な方法となる。 これらのシナリオの結果に基づいて、技術的準備金に対するVAの影響が、会社の資産に対するスプレッド・ショックの影響を上回るかどうかを分析することができる。

これらの一般的な考慮事項が議論され開発されてきたのに対し、最初の分析は、会社が提供した資産に関する定量的情報に基づいて行われてきた。

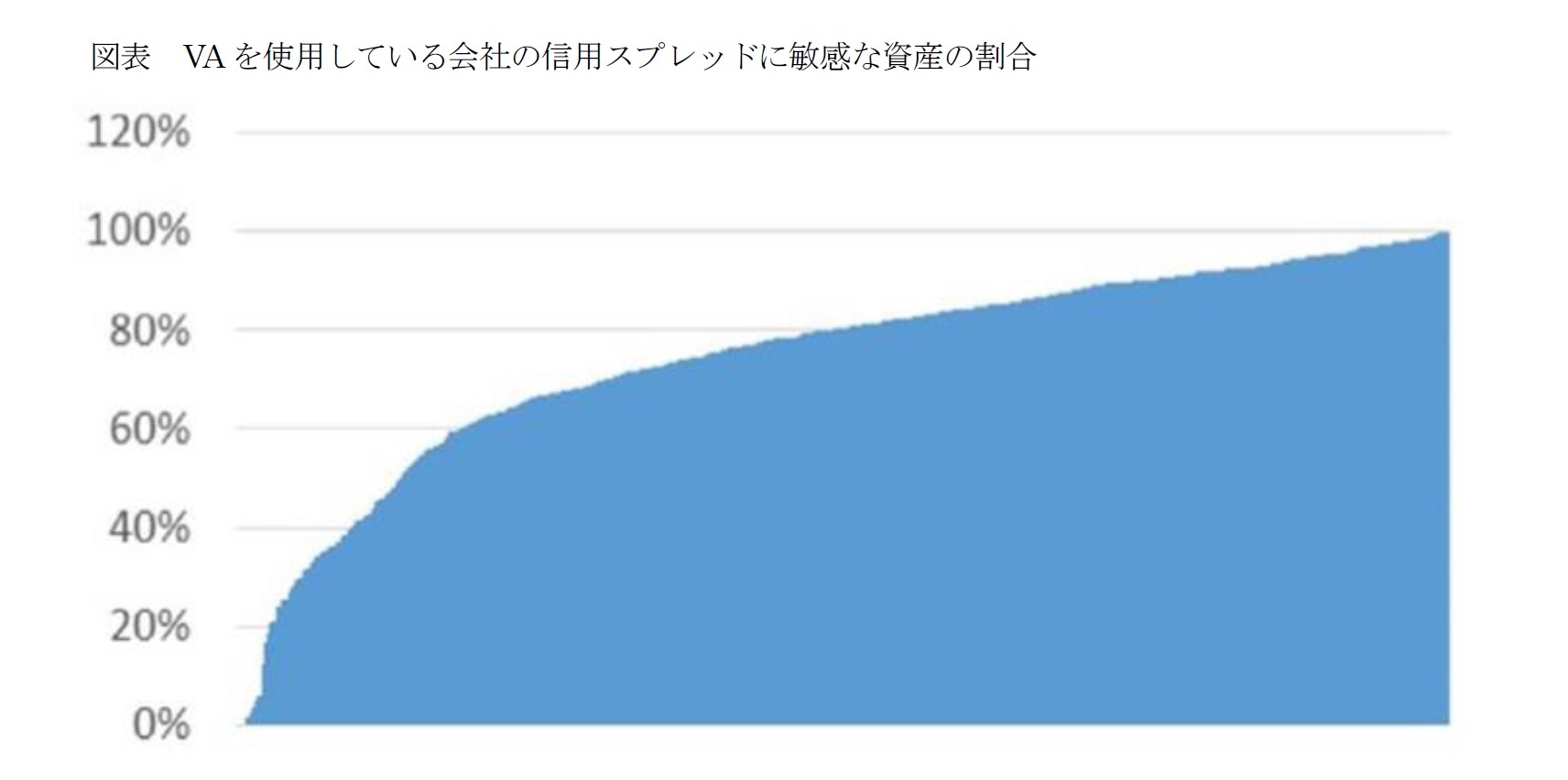

今年の報告書では、EIOPAは、VAを適用する会社が実際に信用スプレッドの変動にさらされているかどうかについて具体的に分析した。その目的のために、VAを適用する全ての会社について総資産価値に対する信用スプレッドの変動に敏感な資産の割合が計算された。

分析を容易にするために、信用スプレッドに敏感であると識別された資産クラスの市場価値は、会社の全ての資産の市場価値と比較される。 信用スプレッドに敏感であると識別された資産クラスには、社債及び国債、仕組債、モーゲージならびにローン及び担保付証券が含まれる。集団投資会社についてのルックスルー情報が入手できなかったため、これらは信用スプレッドに敏感なものとして全体で考慮された。

手元のデータでは、VAが適用される技術的準備金をカバーする資産のみについて分析を実行することは不可能だった。ただし、例えば全体として技術的備金をカバーする資産だけでなく、(MAとVAの両方を異なるポートフォリオに使用する会社のために)MAポートフォリオに含まれる資産も個別に識別することはできない。 MAポートフォリオの資産が状況を乱す可能性があるという事実に対処するため、分析はMAを適用しない会社についてのみ行われた。

従って、最終的な結果は単なる近似値であり、市場全体の信用スプレッドの変動にさらされている資産の割合に関する広範な概要を示すことが期待される。

以下の図表は、MAを適用しないVAを使用している各会社に対するこの分析の結果の概要を示している。結果は規模順に並べられている。各バーは1つの会社を表す。分析はユーロに焦点を当てている。

{kind=link}