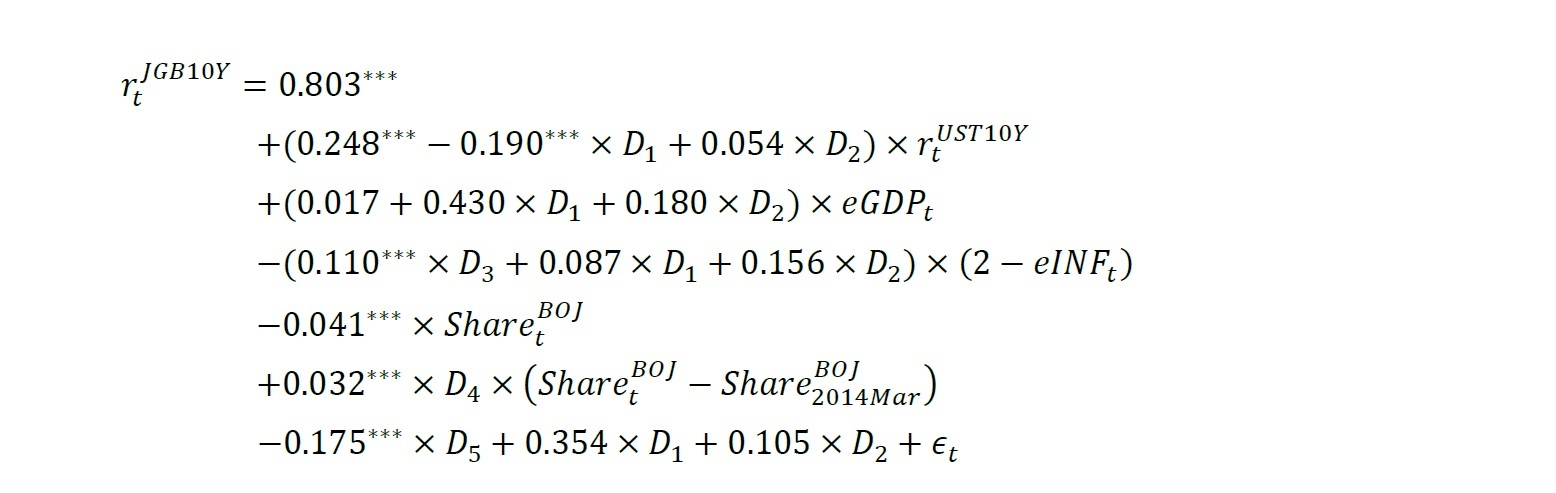

第1項は定数項である。第2項は米国債金利(10年物、%)との連動性を示すものである。債券市場のグローバル化に伴い、世界的な連動性が見られており、ここでは代表的な指標として米国債金利を採用している。YCC導入までは、米国債金利(10年物)が1%上昇すると日本国債金利(10年物)が0.248%上昇することを意味している。また、YCC導入後は、米国債金利(10年物)が1%上昇すると日本国債金利(10年物)が0.058%(= 0.248%-0.190%)上昇することを意味している。YCCの導入により、日本国債金利(10年物)と米国債金利(10年物)との間の連動性が低下していることが分かる。フォワードガイダンス導入後については、米国債金利(10年物)が1%上昇すると日本国債金利(10年物)が0.112%(= 0.248%-0.190%+0.054%)上昇することを意味している。つまり、フォワードガイダンスの導入時に金利の上下の変動をある程度許容する政策変更も加えられたことで、日本国債金利(10年物)と米国債金利(10年物)の連動性が僅かであるが回復していることが分かる。ただし、フォワードガイダンス導入後の係数が有意ではない点には注意が必要である。

第3項は、日本のマクロ経済に関する代表的な指標として実質GDP成長率予想(

)を採用しており、係数は正であることが予想される。YCC導入までは、実質GDP成長率予想が1%上昇すると日本国債金利(10年物)は0.017%上昇することを意味している。また、YCC導入後は、実質GDP成長率予想が1%上昇すると日本国債金利(10年物)は0.447%(= 0.017%+0.430%)上昇することを意味している。よって、YCC導入後は、日本国債金利(10年物)に対する実質GDP成長率予想の寄与度が高まったものと解釈できる。フォワードガイダンス導入後は、実質GDP成長率予想が1%上昇すると日本国債金利(10年物)は0.627%(= 0.017%+0.430%+0.180%)上昇することを意味している。フォワードガイダンスの導入時に「経済・物価情勢等に応じて」金利の上下の変動をある程度許容する政策変更も行われたことで、実質GDP成長率予想の寄与度がさらに高まったものと考えられる。ただし、実質GDP成長率予想の係数が全期間において有意でない点については注意が必要である。

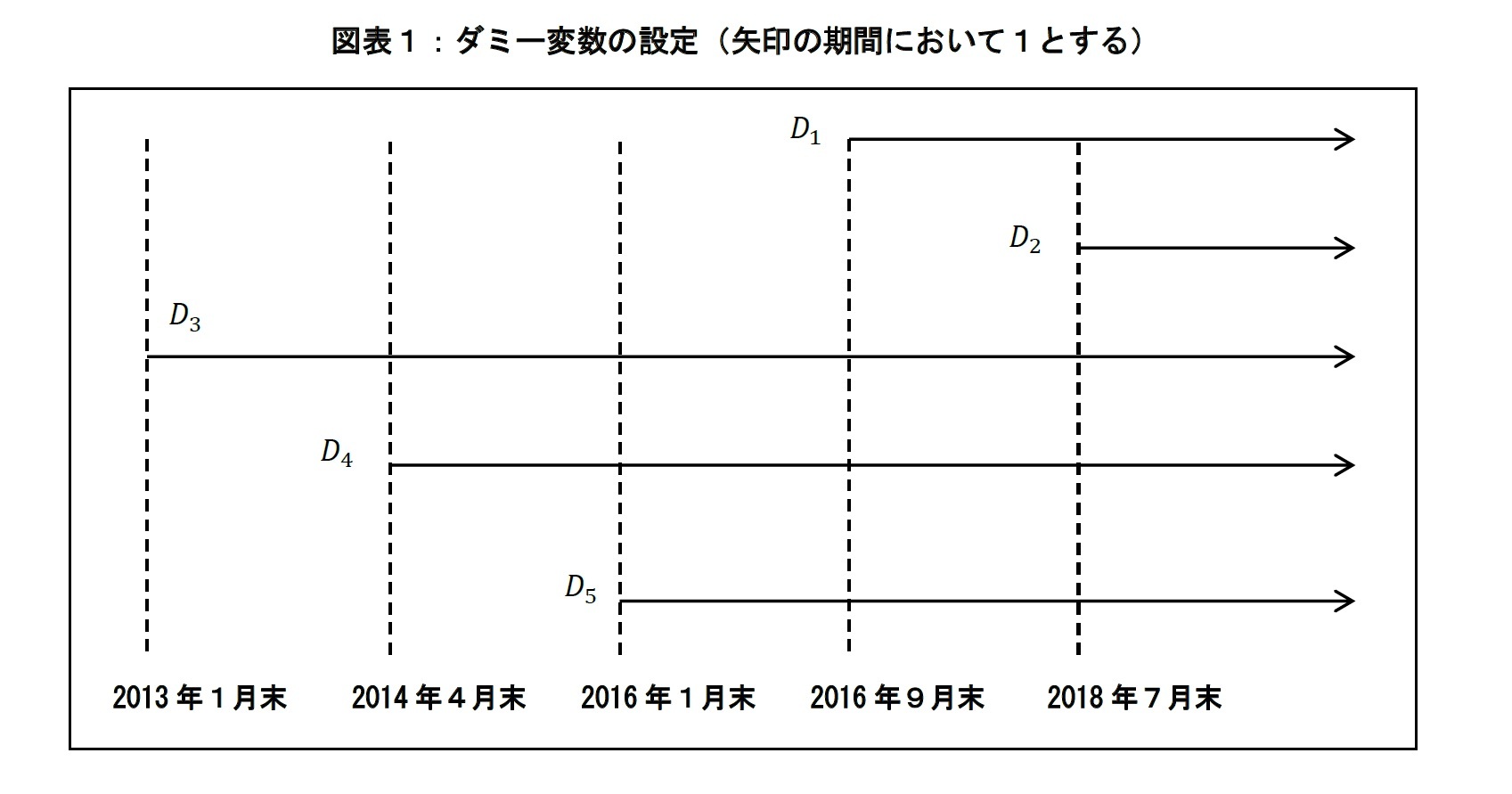

第4項は物価安定の目標の導入効果を示すものである。2013年1月以降の物価目標である2%と期待インフレ率(

)との差で、金利と金融政策の時間軸との関係について分析することを目的としている。係数がマイナスのとき、2%と期待インフレ率との差が大きくなれば大きくなるほど金利に対して押し下げ効果が働くことを意味している。YCCと同時にオーバーシュート型コミットメントが導入されるまでは、2%と期待インフレ率の差が1%広がると日本国債金利(10年物)が0.110%低下し、導入後は0.197%(= 0.110%+0.087%)低下することを示している。つまり、YCCとオーバーシュート型コミットメント導入によって、日本国債金利(10年物)に対する連動性が強まったと解釈できる。フォワードガイダンス導入後は、2%と期待インフレ率の差が1%広がると日本国債金利(10年物)が0.353%(= 0.110%+0.087%+0.156%)低下することを意味しており、日本国債金利(10年物)に対する連動性がさらに強まったと解釈できる。この点について、実質GDP成長率予想の場合と同様に、物価安定の目標に関する時間軸効果ついても、フォワードガイダンスの導入時に「経済・物価情勢等に応じて」金利の上下の変動をある程度許容する政策変更も行われたことで、期待インフレ率との連動性が強まったものと考えられる。ただし、YCC導入以降、係数が有意ではない点には注意が必要である。

第5項と第6項は、日本銀行による国債買入が日本国債金利(10年物)に与える影響を見ることを目的としている。日本銀行の全体に占める国債保有割合(

)が1%上昇すると2014年3月までは日本国債金利(10年物)が0.041%低下し、2014年4月以降は0.009%(= 0.041%-0.032%)低下することを意味している。

第7項と第8項と第9項は、2016年1月末以降のマイナス金利政策の導入の効果を見るためのものであり、マイナス金利政策時に日本国債金利(10年物)が0.175%下方シフトし、YCCの導入時に0.354%上方シフトし、フォワードガイダンス導入時に0.105%上方シフトしたことを意味している。ただし、YCC導入時とフォワードガイダンス導入時のシフト幅について有意でない点には注意が必要である。

1 「「量的・質的金融緩和」導入以降の経済・物価動向と政策効果についての総括的な検証【背景説明】」(P.48)のモデルで、本稿の記法を用いると、次式のようになる。日本銀行のモデルでは、実質GDP成長率予想にコンセンサス・フォーキャストを使用しており、係数に差異が生じている。なお、**は5%有意であることを示す。

2 「「量的・質的金融緩和」導入以降の経済・物価動向と政策効果についての総括的な検証【背景説明】」の中で、「2014年入り後に1単あたりの国債買入れ効果が減少したと考えれば、統計的に良好な結果が得られることが分かった」とあり、本稿でもその結果を踏襲している。

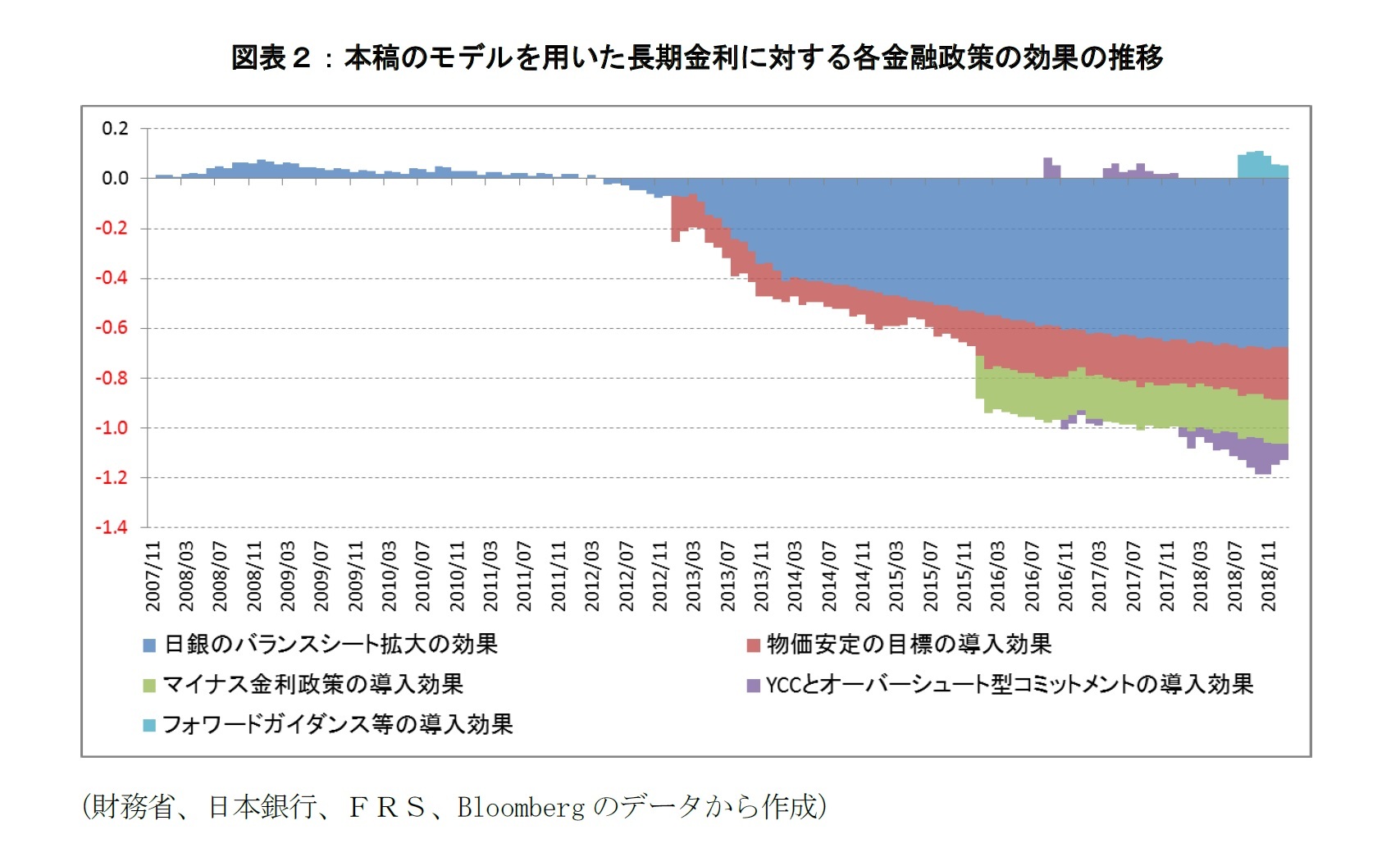

2――各金融政策による日本国債金利(10年物)に対する押し下げ効果の測定

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}