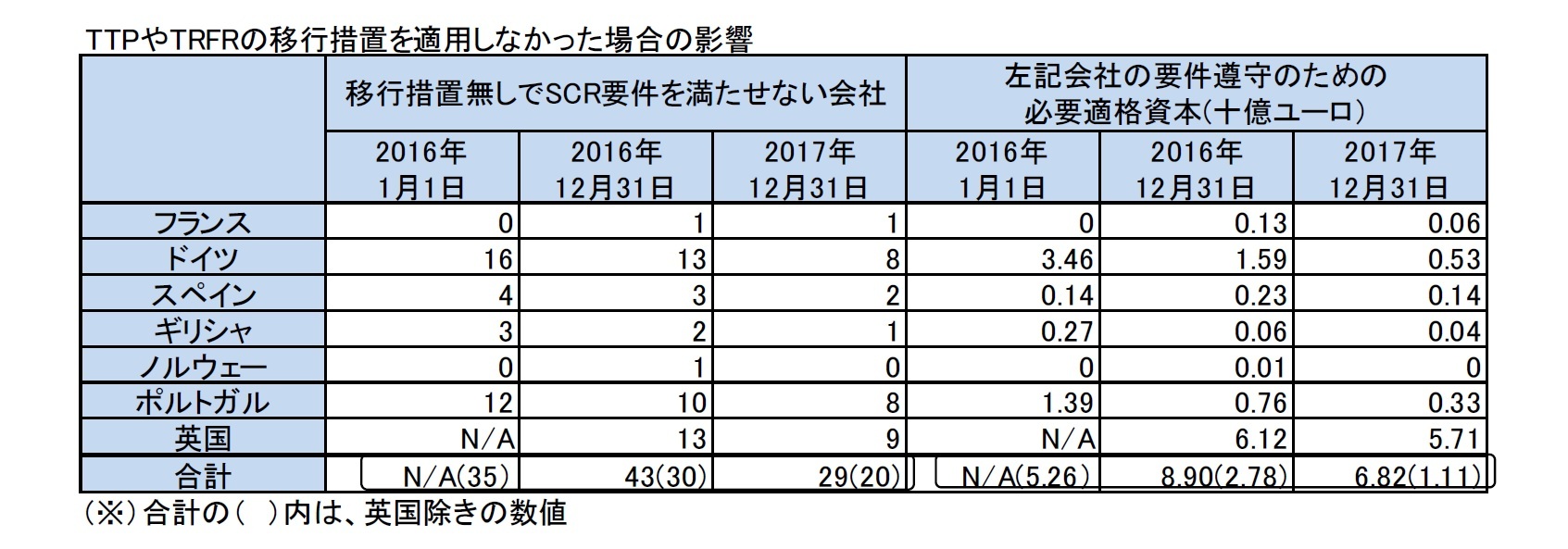

これによれば、英国の会社(2016年の数字は入手不可能)を除いた場合、EEAレベルで移行措置無しでSCRに準拠していない会社は、2016年初めの35社から15社減少し、2017年末(2018年報告書)では20社となった。また、これらの会社がSCR要件を遵守するために必要な適格自己資本は、2016年初めの52.6億ユーロから2017年末の11.1億ユーロに41.5億ユーロ減少した。

なお、EEA全体では、この1年間で、移行措置無しでSCRに準拠していない会社は2016年末の43社から2017年末の29社へと14社減少した。また、これらの会社がSCR要件を遵守するために必要な適格自己資本は、2016年末89億ユーロから2017年末の68.2億ユーロに20.8億ユーロ減少した。

SCR要件を遵守するために必要な適格自己資本では、英国がEEA全体の84%を占めている。ドイツは、2016年初の34.6億ユーロから2017年末の5.3億ユーロへ必要自己資本額を大きく減少させている。

(5)NSAsによって取られる(ことが想定されている)監督措置

NSAsは、SCRを遵守するために移行措置に依存している会社に対して取った措置や取ることを想定している措置についての報告を求められ、以下のような様々なアプローチを報告している。

・会社のリスクを評価する際に、TTPの適用有無の両方のケースの会社のソルベンシーポジションを検討する。

・作業計画の作成時に移行措置の影響が無い会社のリスクの水準を測定し、特にSCRを完全にカバーするために移行措置に依存している場合に、TTP又はTRFRを使用している会社のレビューを優先する。

・会社が、リスクを測定し、リスク選好度を定義するために適切な指標(即ち、移行措置無しで)を使用し、その戦略において、移行措置の使用を通じてのみSCRに従うという事実を考慮し、ソルベンシー問題に関してAMSB(管理・経営・監督機関)に明確で関連性のある情報を提示し、SFCR(ソルベンシー財務状況報告書)に関連情報を提供する、ことを期待している。

・将来のソルベンシー状況を危険にさらす可能性があると考えられる場合、配当支払に同意しない。

・移行措置に依存している会社数とSCRに準拠するために移行措置が必要とされる程度を定期的に市場に明示的に通知している。

・2つのNSAsが、移行措置の適用に関する期待を定める監督声明を伝達した。1つのNSAは、会社は、資本分配とTTPランオフを許可した後、一定の運用条件の下で資本ポジションが持続可能であることを実証できるはずであるという期待を含めた。

・あるNSAは、SCRを遵守するための技術的準備金に関する移行措置に応じて、会社に関する立入検査を行った。

・あるNSAは、2018年末にTTP控除の再計算を要求すると回答した。

NSAsは一般的に、会社がPIPに取り組んでいる手段を実施することを期待し、進捗報告書をレビューして移行期間中の進捗状況を監視すると報告した。NSAsは、PIP又は進捗報告書が不十分であり、この不十分さが修正計画によって修正されない場合、移行措置の取消が考慮されると報告した。

3―措置毎の国別の適用状況(適用会社及びSCR比率への影響等)

{kind=link}

{kind=link}

{kind=link}