上記で述べたLTG措置及び株式リスク措置の適用要件等は、措置毎に異なっている。これについても前回までの報告書のレポートで説明しているが、ここで再掲しておく。

1|基本的な適用要件

「(1)リスクフリー金利の補外」については、全ての会社に強制的に適用される。

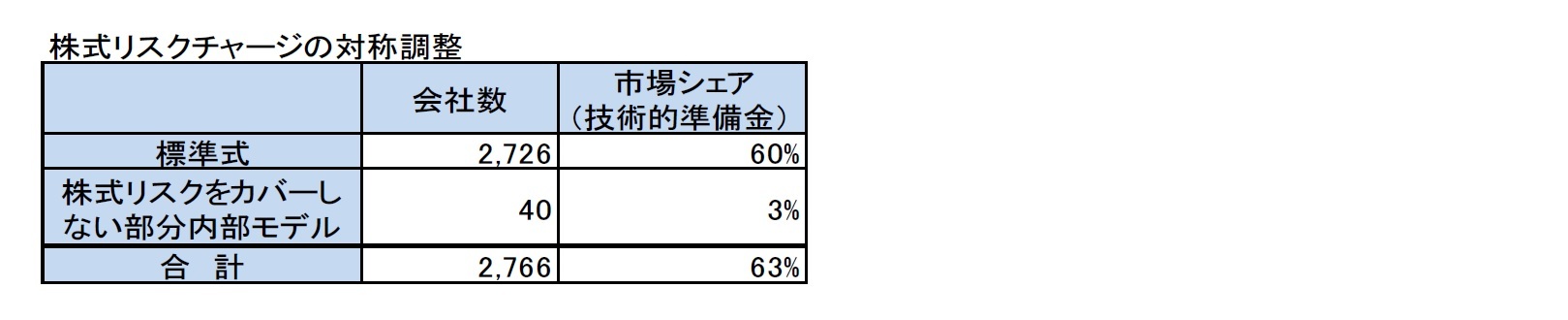

「(7)株式リスクチャージの対称調整メカニズム(ED)」は、SCRの株式リスクサブモジュールを算出するのに標準式を使用(部分内部モデルが株式リスクサブモジュールをカバーしていない場合を含む)している会社は強制的となる。

これに対して、(2)~(5)、(8)のMA、VA、TRFR、TTP、DBERは、ソルベンシーII指令や規則に規定された条件を満たしていることを条件に、会社のオプションとなる。

(6)のERPについては、EIOPAによって例外的な不利な状況下にあると宣言された後に、SCR要件に違反する会社のみが適用できる。

従って、今回のEIOPAの報告書における分析は、会社のオプションとして適用されるMA、VA、TRFR、TTP、DBERが中心となっている。

2|複数の措置の同時適用時の要件

複数の措置を同時に適用することもできるが、以下のような一定の組み合わせは排除される。

・TTPを適用する会社はTRFRを適用できない(TTPとTRFRはいずれか一方のみ)。

・TRFRを適用する会社は、同じ(再)保険債務に対してMAは適用できない。

・MAを適用する会社は、同じ(再)保険債務ポートフォリオに対してVAは適用できない。

なお、例えば、異なる保険債務に対して、VAとMAを適用することは排除されない。

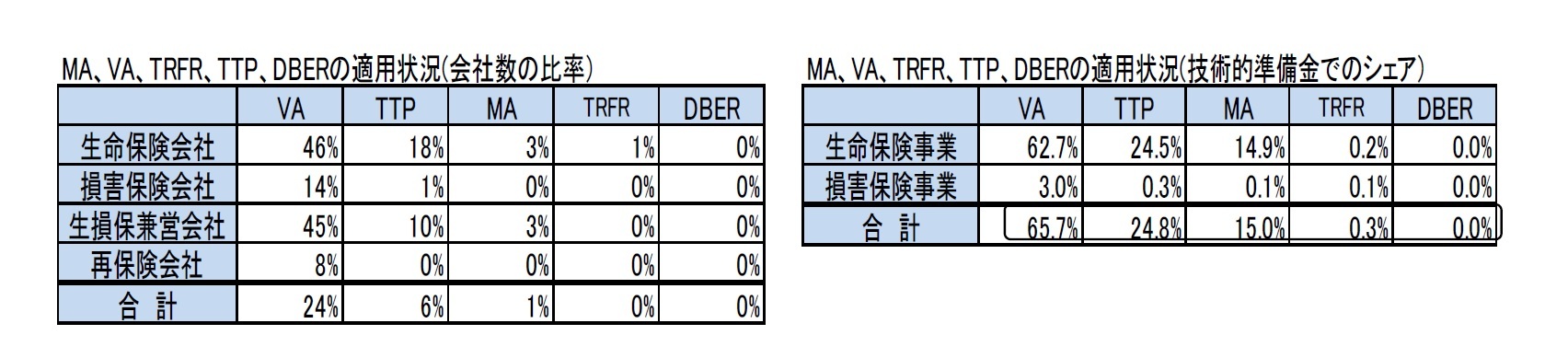

5―全体的な状況(各種措置の適用会社数等)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}