地方全体で必要とされる地方交付税の総額と、交付税特会への繰入率が法定された5種類の国税

2に基づく地方交付税財源との間には大きな乖離があり、地方財政計画策定過程では、毎年大きな財源不足額が生じる。その不足額を当面解消するための方策は「地方財政対策」と呼ばれ、国家予算が策定される年末に財務省と総務省の協議を通じて決定されているが、基本的には、国と地方が折半して資金確保するという「折半ルール」が採用されている

3。国も地方も十分な税収がない中で資金確保をしなければならないため、この折半に際しては、結局のところ、国は赤字国債の増発、地方は赤字地方債の発行に依存してきた。

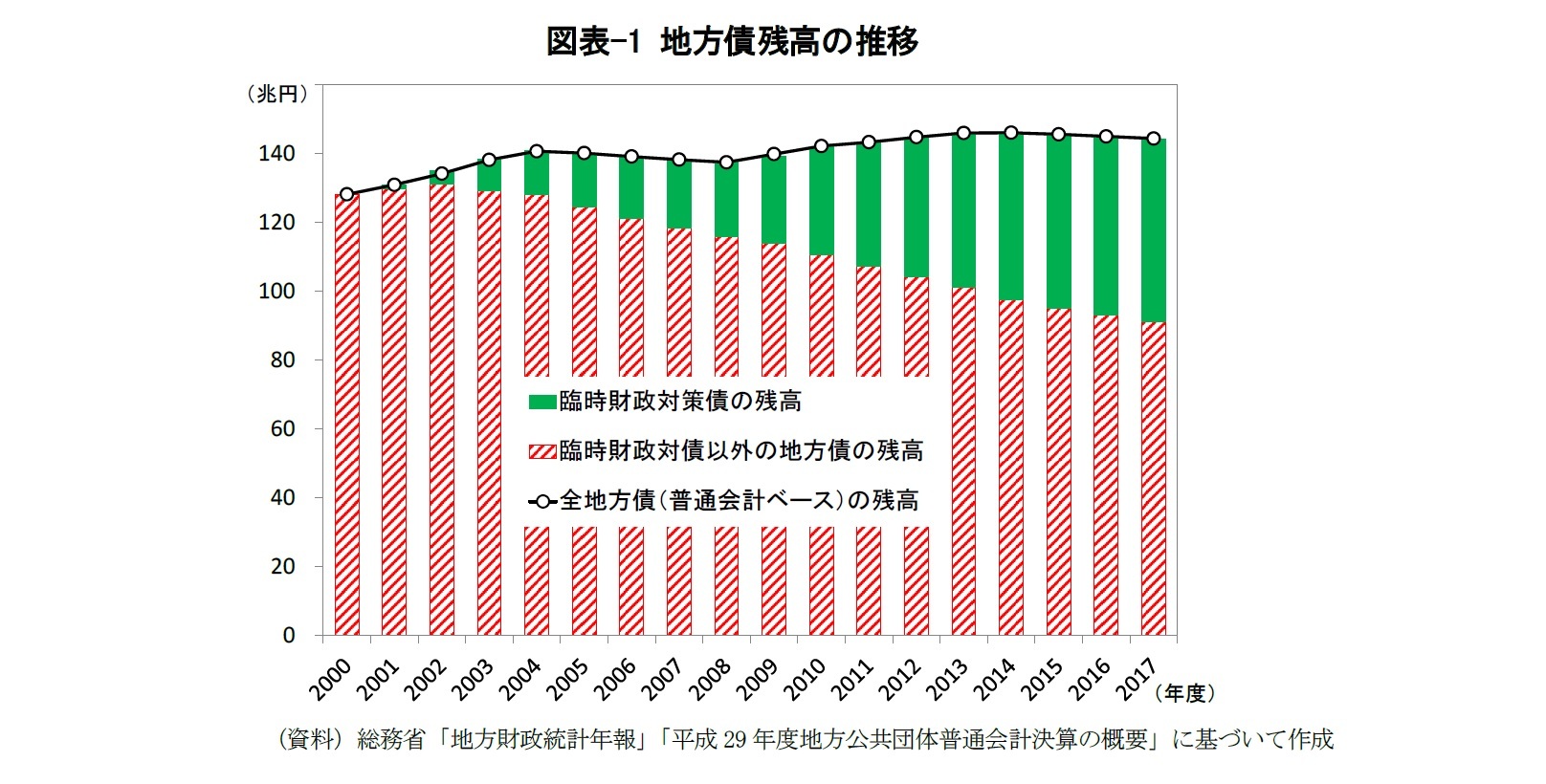

その赤字地方債が臨時財政対策債である。もし、国の財政状況が良好であれば、地方財政計画策定過程での財源不足額は地方交付税の増額という形で財源確保がなされ、臨時財政対策債は必要とされなかったはずであるから、いわば、国が地方に交付する地方交付税に代わって、地方公共団体が発行する地方債が臨時財政対策債だと言うことができる。

しかも、個別地方公共団体の観点で見ると、発行できる臨時財政対策債の上限額(発行可能額)が、普通交付税の金額と同じタイミングで国によって決定・通知されているだけでなく、元利償還金の全額が後年度の地方交付税算定過程で実質的に補填されることとなっているため、臨時財政対策債は、地方債でありながら、広義の地方交付税とみなされている

4。

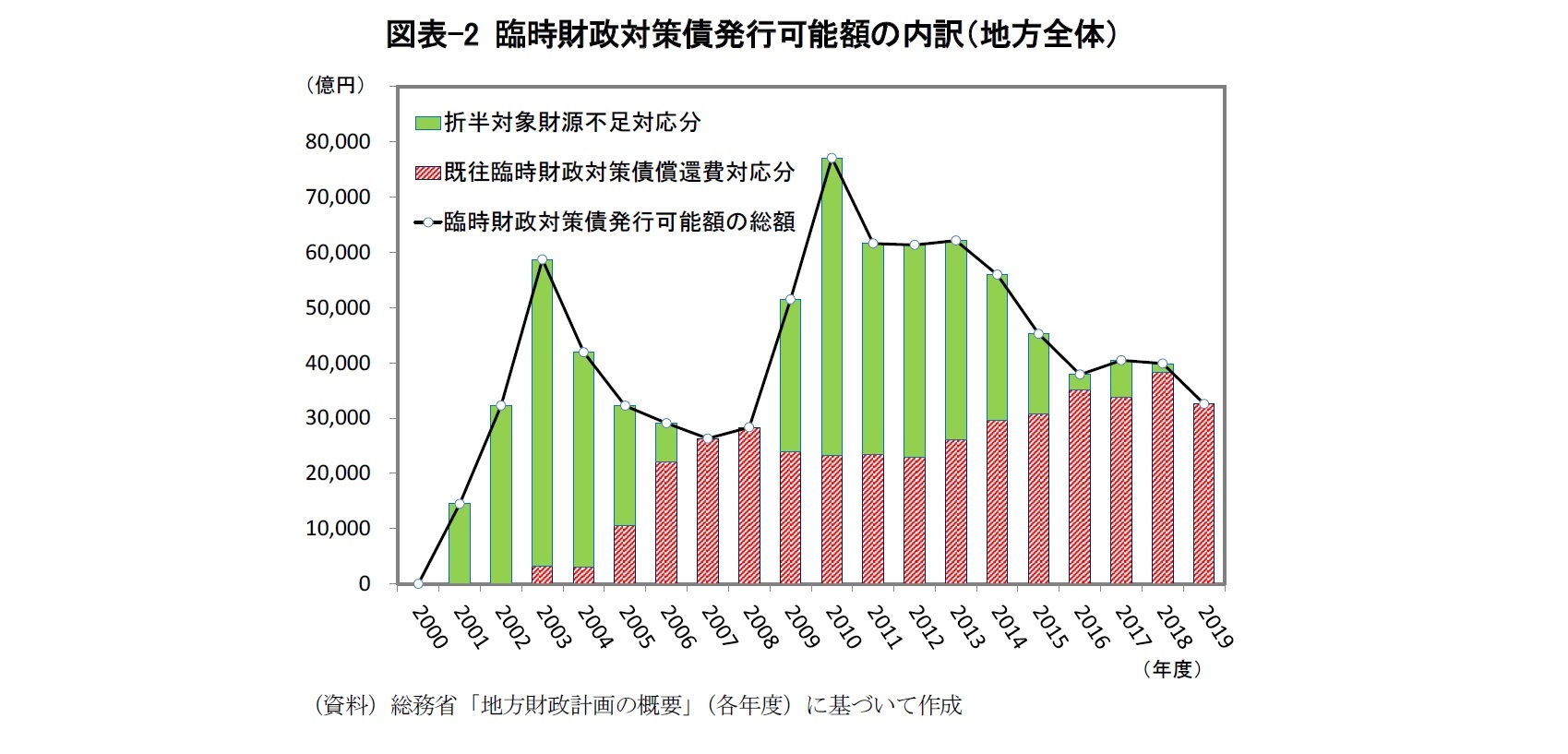

注意しなければならないのは、実際には、その補填措置が新たな臨時財政対策債発行可能額の割り当てという形で行われることである。前述の「地方財政対策」においては、折半ルールに基づく分とは別に、全地方公共団体の既往臨時財政対策債償還費(理論償還費

5)の集計値に基づいて、臨時財政対策債発行可能総額が決められている分があり、折半ルールに基づく分(「折半対象財源不足額」対応分)と合算された地方全体の総額が按分される形で個別地方公共団体の臨時財政対策債発行可能額が決定されている。

全地方公共団体の集計値という意味での地方全体で見れば、既往臨時財政対策債の償還費に対する財源補填は常に新たな臨時財政対策債の発行という形をとっており、現金交付される地方交付税には財源補填額は含まれてはいない。すなわち、実質的な借換え

6と本質的な償還財源確保の先送りが行われているに過ぎない。

しかも、そうした方法が元利償還金に対する"財源補填"の始まった2002年度以来、継続的に採用されてきたのである。元利償還金の全額が後年度の地方交付税算定過程で実質的に補填されることになっている以上、新たな臨時財政対策債の発行を不要とする状況になれば、財源補填額は地方交付税に上乗せされる形となるはずである。しかし、初めて発行された2001年度から後は、臨時財政対策債が発行されなかった年度は一度もないというのが現実である。

複雑なのは、臨時財政対策債の償還費が同額の新たな臨時財政対策債の発行によって賄われるという構造が、個別地方公共団体レベルでも当てはまる訳ではないことである。個別地方公共団体の臨時財政対策債発行可能額を地方全体の総額から按分する際の算定式が、既往臨時財政対策債の償還費(理論償還費)には基づいてはいないからである。計算上は、現金交付される地方交付税のなかに既往債の償還費対応分が含まれている地方公共団体が存在する一方で、既往債の償還費以上に臨時財政対策債発行可能額が割り当てられて、その分だけ地方交付税額が抑制されている地方公共団体も存在する。しかも、臨時財政対策債発行可能額には、折半ルールに由来する分(「折半対象財源不足額」対応分)も含まれているため、その金額だけを見ても、既往債の償還費との対応関係はほとんどわからない。

2 所得税、法人税、酒税、消費税、地方法人税。

3 折半の対象外とされる「折半対象前財源不足額」が「地方財源不足額」から控除された後に折半される。それを「折半対象財源不足額」と呼ぶ。

4 普通交付税の「交付基準額」は「基準財政需要額」と「基準財政収入額」の差額として算定されるが、臨時財政対策債の理論償還費が「基準財政需要額」に算入(加算)されるため、交付団体であれば、本来は普通交付税の増額という形で財源補填を受けられる仕組みとなっている。

5 現実の発行条件にかかわりなく、一律に標準的な償還年限・据置期間・償還方式・発行金利が仮想される。それらを定めるのは国である。このモデル的な発行条件に基づいて計算される償還費は理論償還費と呼ばれる。

6 ここでは、個別地方公共団体が文字通りの借換債を発行するか否かは問わない。

{kind=link}

{kind=link}