(日銀)現状維持

日銀は10月30日~31日に開催された金融政策決定会合において金融政策を維持した(賛成7・反対2)。原田、片岡両審議委員は、前回9月決定会合時と同様、長短金利操作とフォワードガイダンスに対して反対を表明した。

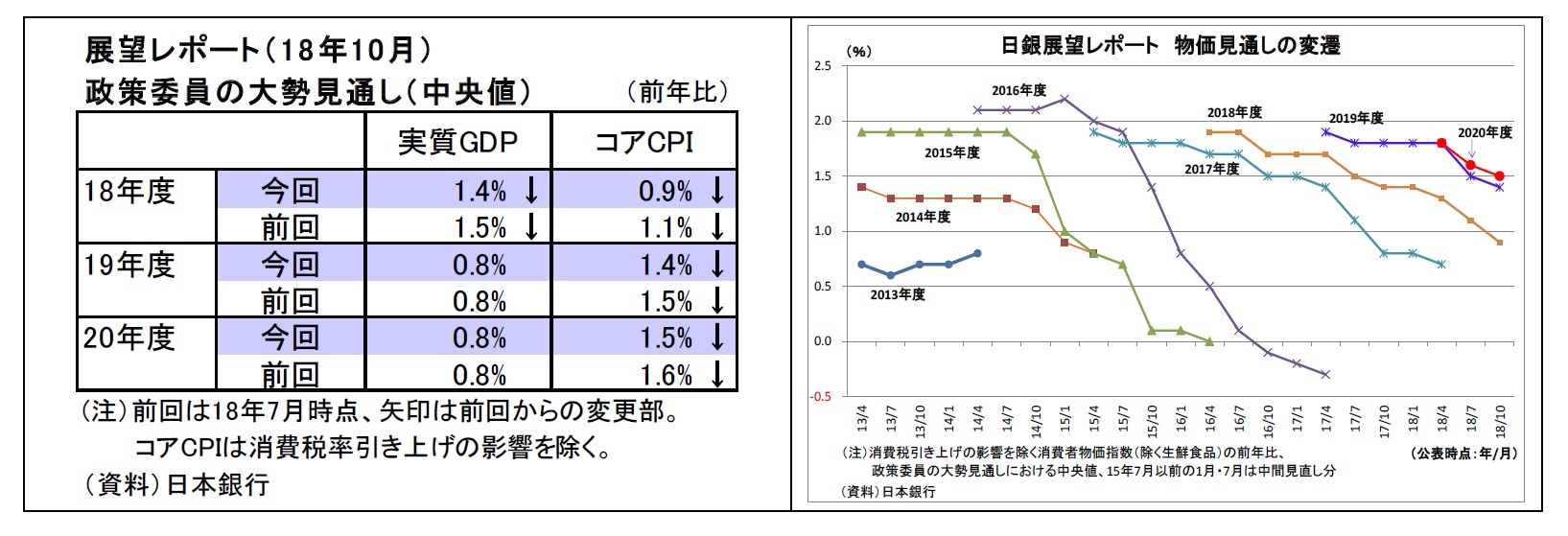

会合終了後に公表された展望レポートでは、景気の総括判断を前回同様、「緩やかに拡大している」に据え置いたほか、個別項目にも特段の変更は無かった。先行きの見通しについても、従来同様、経済が緩やかな拡大を続け、物価上昇率が2%に向けて上昇していくとのシナリオが維持されたが、経済のリスクバランスについては、「海外経済の動向を中心に下振れリスクの方が大きい」とし、前回展望レポート時の「2018 年度はリスクは概ね上下にバランスしているが、2019 年度以降は下振れリスクの方が大きい」から2018年度について下方修正した。また、金融面での不均衡についても、先般公表された金融システムレポートの内容を踏まえ、今回新たに「先行きの動向には注視していく必要がある」との表記が加わった。

2018~20年度の政策委員の大勢見通し(中央値)では、2018年度の実質GDP成長率、2018年度から20年度にかけての物価上昇率が小幅に下方修正された。物価上昇率はじわじわと下方修正され続けており、2020年度時点でも1.5%まで下がっている。2%目標との距離が開いてきており、物価目標達成への道筋は曖昧になっている。

会合後の総裁会見において黒田総裁は、物価見通し引き下げについて、「物価を巡る全体のピクチャー、状況が大きく変わったとは考えていない」と説明し、「賃金・物価を押し上げていくモメンタムははっきりと維持されている」と評価。その理由として、GDPギャップや労働市場の需給の引き締まりを挙げた。

一方、「世界経済は総じてみれば着実な成長を続けている」としつつも、一番注目している下振れリスクとして、最近の保護主義的な通商政策を挙げ、「世界経済全体に影響を及ぼす可能性がある」と指摘。この先も貿易摩擦が長期化した場合には「マインドや金融市場の不安定化という経路を通じた影響が拡がる可能性もある」と海外発の下振れリスクに対する警戒感を示した。仮にリスクが顕在化し、大きな影響が出てきたときには「金融政策の対応もありえる」と表明し、具体的な追加緩和策として、金利の引き下げ、マネタリーベースの拡大、資産買入れの拡大を挙げた。

金融政策修正から3ヵ月が経過したことを受けて、修正の市場機能改善効果について問われた場面では、「(国債の)取引が幾分活発化して、日々の値動きもある程度高まってきている」、「市場の機能度という点からは、(中略)一頃よりも改善してきている」と前向きに評価しつつも、「イールドカーブ・コントロールというものが、そもそも長短金利を低位に安定させることを通じて、経済活動を広く刺激することを目的としているので、市場機能に一定の負荷をかけ、金利変動を抑制する面がある」とその限界を指摘し、副作用の点検を続けていく姿勢を示した。

また、副作用に関して、低金利政策で圧迫されている地域金融機関の経営状況について問われた場面では、「低金利環境や金融機関間の厳しい競争環境が続くもとで、金融機関収益の下押しが長期化すると、金融仲介が停滞方向に向かうリスクや金融システムが不安定化するリスクがある」ことを改めて認め、「先行きの動向には注視していく必要がある」との姿勢を示すとともに、「地域の人口減少とか高齢化、更にもっと大きいのは企業数が減っているということがあるので、地域金融機関がそうしたことに合わせた体制を作ることも重要になってくる」と、金融機関側の努力を求めた。

金融政策のさらなる調整の可能性については、「今の時点で、半年後でも1 年後でも2 年後でも、特定の市場機能対策のようなものを考えて、そちらの方にいくとか、そういったことではない」と言及し、さらなる金利変動幅拡大観測を牽制した。

筆者は、副作用緩和のために、日銀は今後もさらなる金利変動幅の拡大(実質的な金利上昇許容幅の拡大)に踏み切らざるを得ないと見ているが、7月に導入されたフォワードガイダンスの内容を踏まえると、消費税率引き上げの影響が一巡するまでは新たな対応を見合わせると予想。次回の金利変動幅拡大は2020年春になると見込んでいる。

{kind=link}

{kind=link}

{kind=link}

{kind=link}