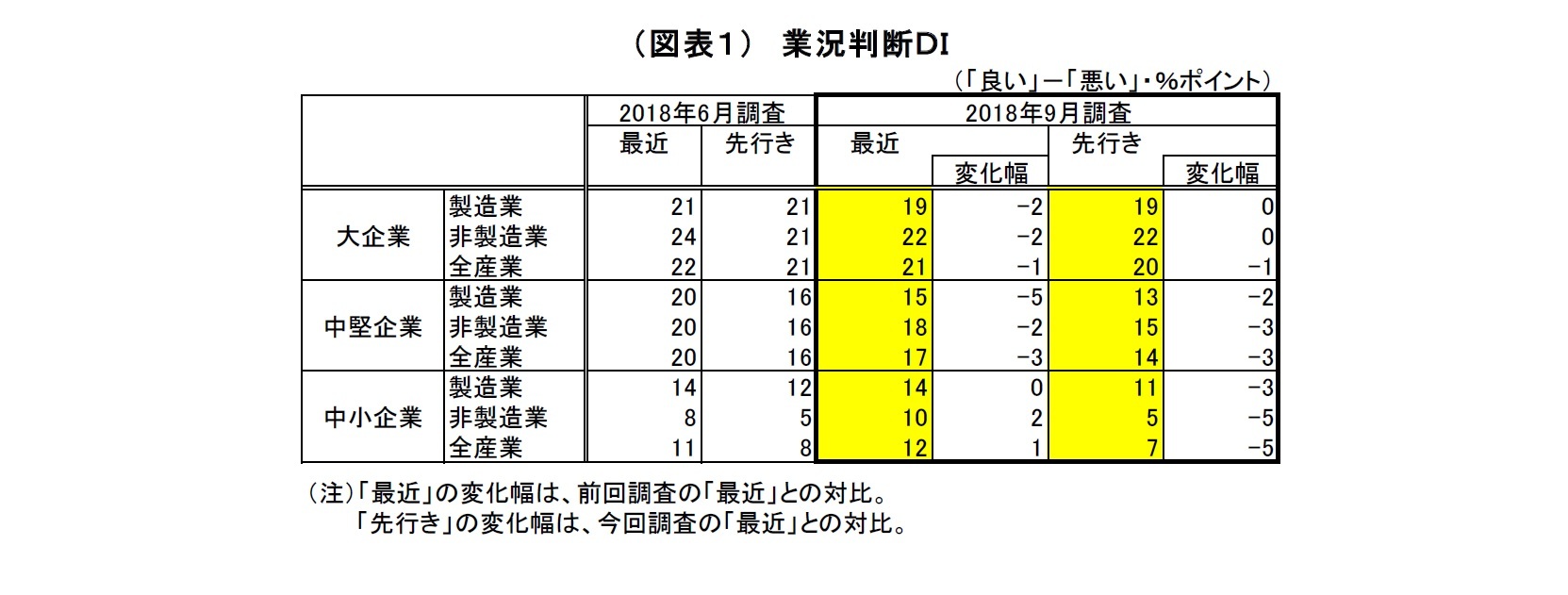

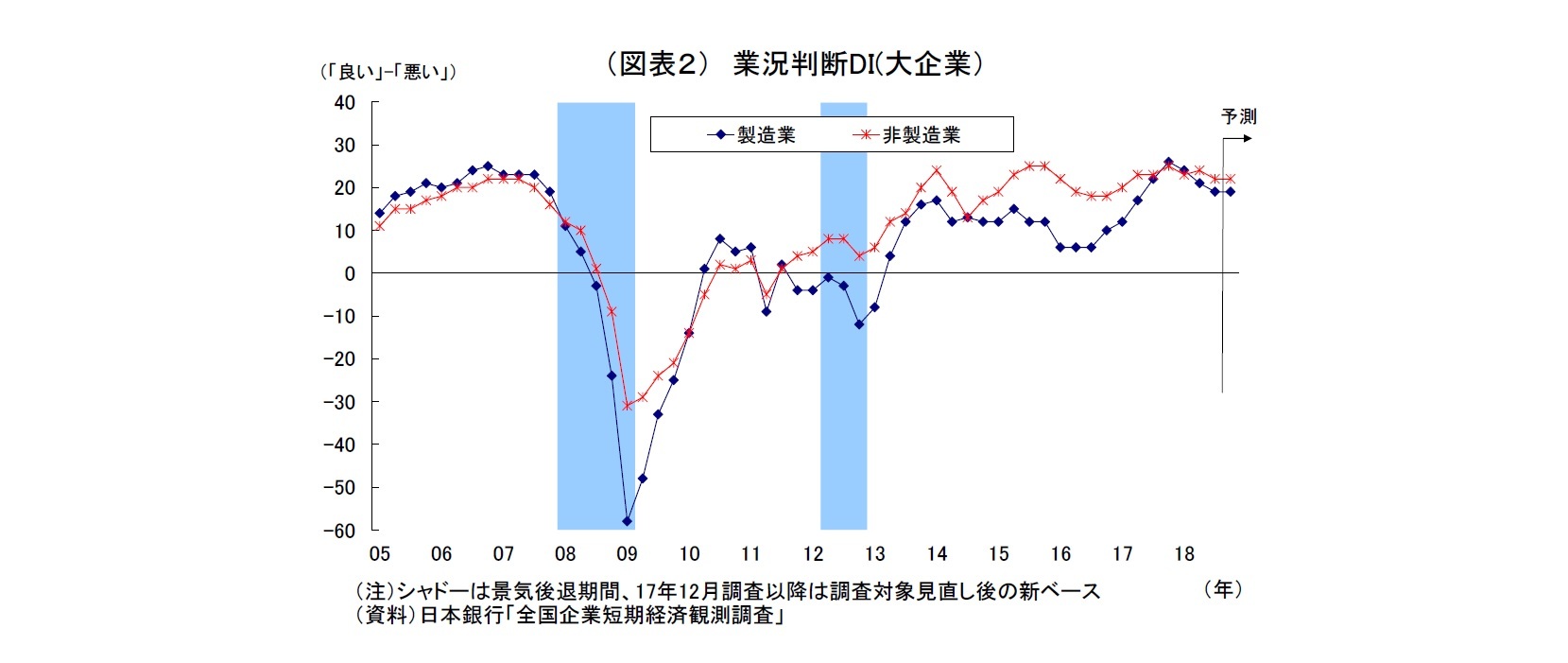

日銀短観9月調査では、注目度の高い大企業製造業の業況判断D.I.が19と前回6月調査比で2ポイント低下し、3四半期連続となる景況感の悪化が示された。大企業非製造業の業況判断D.I.も22と前回から2ポイント悪化した。

前回6月調査では、原材料価格上昇などの影響により、大企業製造業で2四半期連続の景況感悪化が示された一方、非製造業では好調なインバウンド需要などを背景に景況感がやや改善していた。

その後の事業環境を俯瞰すると、海外経済は米国が堅調を維持する一方、中国は過剰債務問題に加えて貿易摩擦激化に伴って減速感が出てきている。国内では好調な企業収益を背景に設備投資が堅調に推移しているほか、賞与増加が消費の追い風となったとみられる。ただし、西日本豪雨や相次ぐ台風の上陸、地震発生の影響で7月以降の経済活動は阻害されている。円相場は対ドルでは円安に振れているものの、多くの新興国通貨に対して円高が進み、採算悪化要因になっている。

このように強弱材料が交錯している状況だが、大企業製造業では一部素材業種での原材料費上昇や中国経済減速の影響、自然災害による生産停止の影響で景況感が悪化した。なお、短観の足元の景況感は直前の出来事の影響をあまり反映しない傾向がある

1ため、9月上旬に発生した台風21号と北海等胆振東部地震の影響は十分に織り込まれていない可能性が高い。一方、大企業非製造業では、夏の賞与増加が追い風となったものの、深刻な人手不足や6月に発生した大阪北部地震等の影響による訪日客の伸び鈍化などの影響で景況感が悪化した。

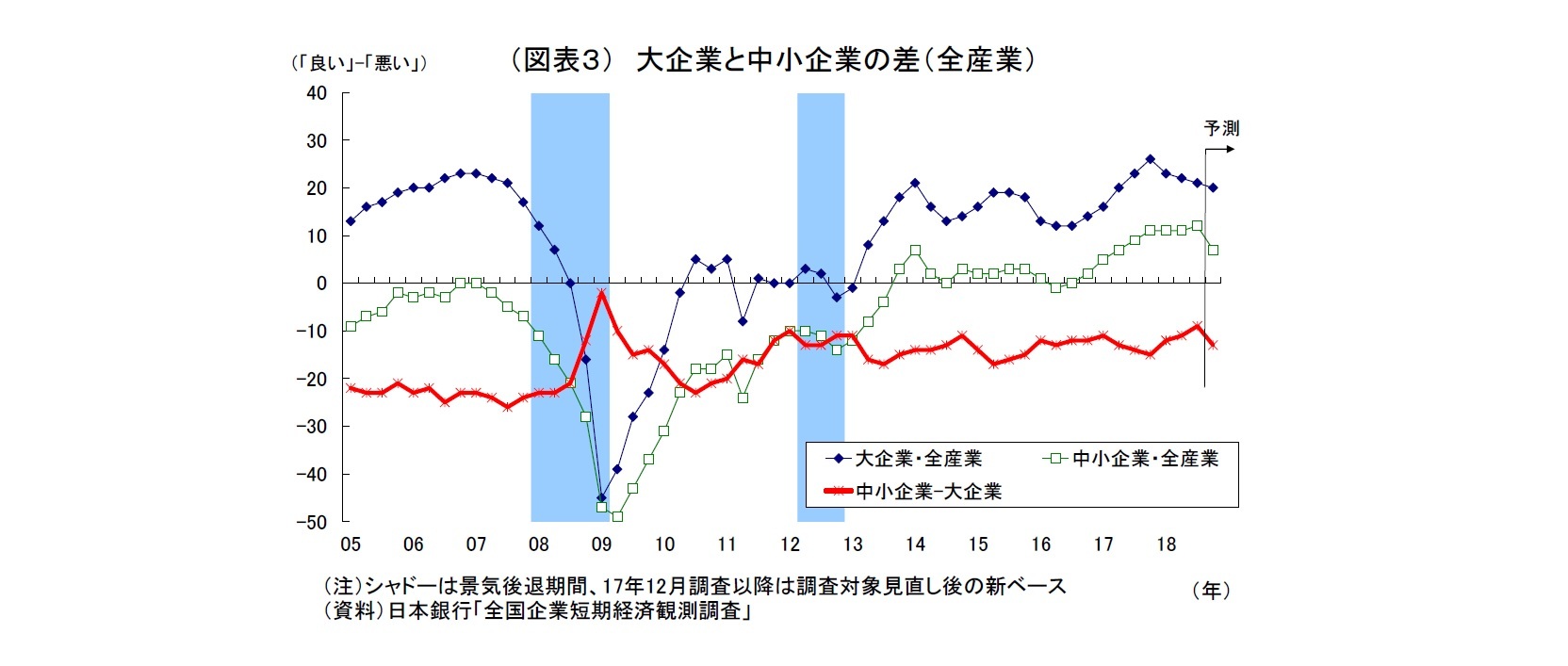

中小企業の業況判断D.I.は、製造業が前回から横ばいの14、非製造業が2ポイント上昇の8となった。基本的に強弱材料は大企業と同様であるが、中小企業はもともと景況感の水準が大企業よりも低かったことが下支えになったとみられる。

大企業の先行きの景況感は横ばいとなった。製造業では、貿易摩擦激化やその影響を受ける中国経済減速への警戒が一部で現れているが、事態は流動的であることから、影響は限定的に留まった。非製造業では、冬の賞与増加や復興需要への期待が下支えとなったとみられる。

ただし、今後は既に発動された米中の追加関税の影響が現れてくるとみられるうえ、米政権は今後も強硬な通商スタンスを崩さないと考えられることから、企業マインドの下振れリスクは高い点には注意が必要だ。

なお、事前の市場予想との対比では、注目度の高い大企業製造業については、足元(QUICK集計21、当社予想は22)、先行き(QUICK集計20、当社予想は19)ともに予想をやや下回った。大企業非製造業は、足元(QUICK集計23、当社予想は22)は予想をやや下回ったが、先行き(QUICK集計21、当社予想は18)は予想をやや上回った。

2018年度の設備投資計画(全規模全産業)は、前回6月調査の時点で大きく上方修正され、前年比7.9%増と6 月調査としては1983年度以降で最高の伸びとなっていたが、今回調査では前年比8.5%増とさらに上方修正された。この結果、伸び率は例年に比べて大幅に高い水準にある。この背景には良好な企業収益や省力化投資需要がある。

ただし、例年9月調査では、主に中小企業で計画が具体化してくることによって上方修正される傾向が極めて強いため、上方修正自体にあまり意味はない。今回の上方修正幅は0.6%に留まり、例年に比べて見劣りする(9月調査における上方修正幅は過去5年平均で2.0%)。単に6月調査段階での上方修正幅が大きかった反動が出たということも考えられるが、前回調査以降、米国・中国が毎月追加関税を発動するなど貿易摩擦は激化しており、一部企業で投資の様子見や先送りの動きが出ている可能性がある。

なお、今回の短観が日銀の金融政策へ与える直接的な影響は限定的になりそうだ。大企業製造業で3四半期連続となる景況感悪化が示されたほか、設備投資計画も勢いが弱めであったものの、景況感の水準自体は高いレベルを維持しているうえ、設備投資計画も伸び率自体は高い。

また、日銀は前回7月末の決定会合において、政策の修正(長期金利の変動許容幅拡大、ETF買入れの弾力化など)を決定したばかりのため、しばらくは様子見スタンスを採ると見込まれる。

貿易摩擦など下振れリスクの動向、ならびにそれらが企業活動や実体経済へ及ぼす影響を注視しながら、必要となった場合にも、とりあえずは政策変更ではなく、拡大後の長期金利変動許容幅(-0.2%から0.2%)の中で、オペを通じて金利の低下を促すといった対応を採ることになりそうだ。

1 2011年3月に発生した東日本大震災直後に発表された同年3月短観では、地震発生後に回収された回答だけを集計した場合でも、足元の景況感下振れは限定的であった。一方、先行きは一定程度の下振れが見られた。

2.業況判断D.I.:全体的には足元も先行きも弱含み

{kind=link}

{kind=link}

{kind=link}