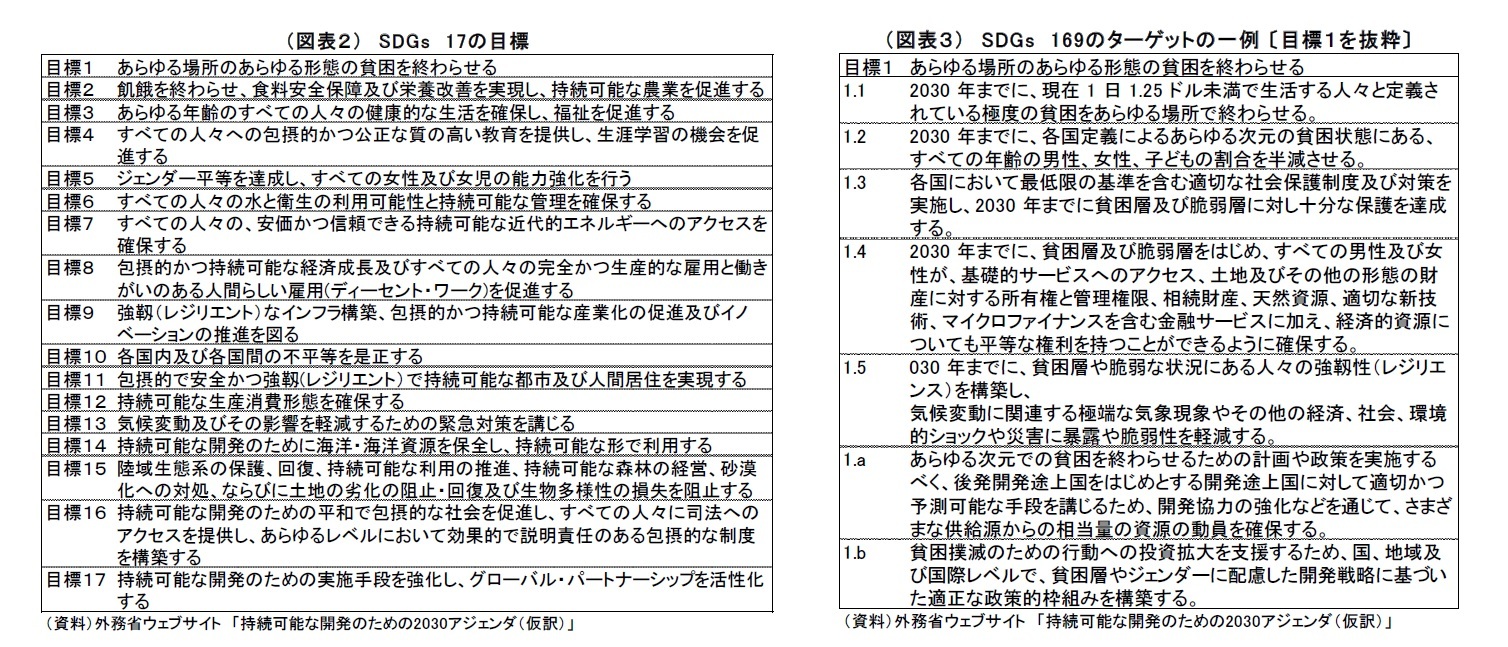

「貧困をなくそう」、「ジェンダー平等を実現しよう」等と書かれたカラフルなロゴ、アイコンを見かける機会が増えてきたのではないだろうか(図表1)。これらが象徴しているのが、SDGs(Sustainable Development Goals / 持続可能な開発目標)だ。2015年に国連において、「我々の世界を変革する:持続可能な開発のための2030アジェンダ」が採択され、その中で各国がSDGsの達成に向けて取り組む旨が宣言された。2030年に向けて、地球規模の課題の解決を目指す国際社会共通の目標であり、それぞれの国の政府や企業、国民等に行動を促すものである。SDGsは、課題解決に向け取り組むべき「17の目標」とその下に連なる「169のターゲット」から構成されている(図表2)(図表3)。その目標、ターゲットには、貧困、ジェンダー、不平等(格差)、環境問題といった地球規模の課題に関する事項が並んでいる。

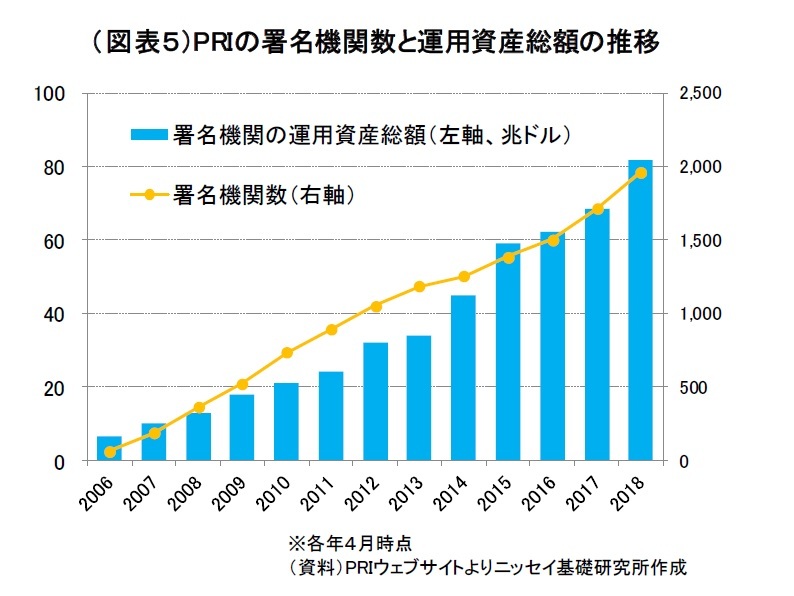

また、投資家側の動きもSDGsを後押しする。世界的に、環境(Environment)、社会(Social)、ガバナンス(Governance)の観点を組み込むESG投資への機運が高まっている。世界の機関投資家の間では、ESGを投資プロセスに組み入れた、国連の「責任投資原則」(Principles for Responsible Investment、PRI)への署名が広がっている(図表5)。海外勢が先行したESG投資だが、日本においても世界最大規模の機関投資家、年金積立金管理運用独立行政法人(GPIF)が投資原則にESGを組み込み、PRIに署名したこともあって、国内投資家の間でもESG投資への取り組みが広がってきている。スチュワードシップ活動における対話の中でESGに関する事項を取り上げたり、ESGの観点や企業のサステナビリティを評価するための材料となる非財務情報の開示を求める機関投資家が増えている。中長期的な企業価値向上を促すべく導入された投資家向けの「スチュワードシップ・コード」と上場企業向けの「コーポレートガバナンス・コード」も、中長期の視点を必要とするESG投資への機運を後押ししていると言えよう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}