(貿易)保護主義的な通商政策が好調な米実体経済のリスク要因に

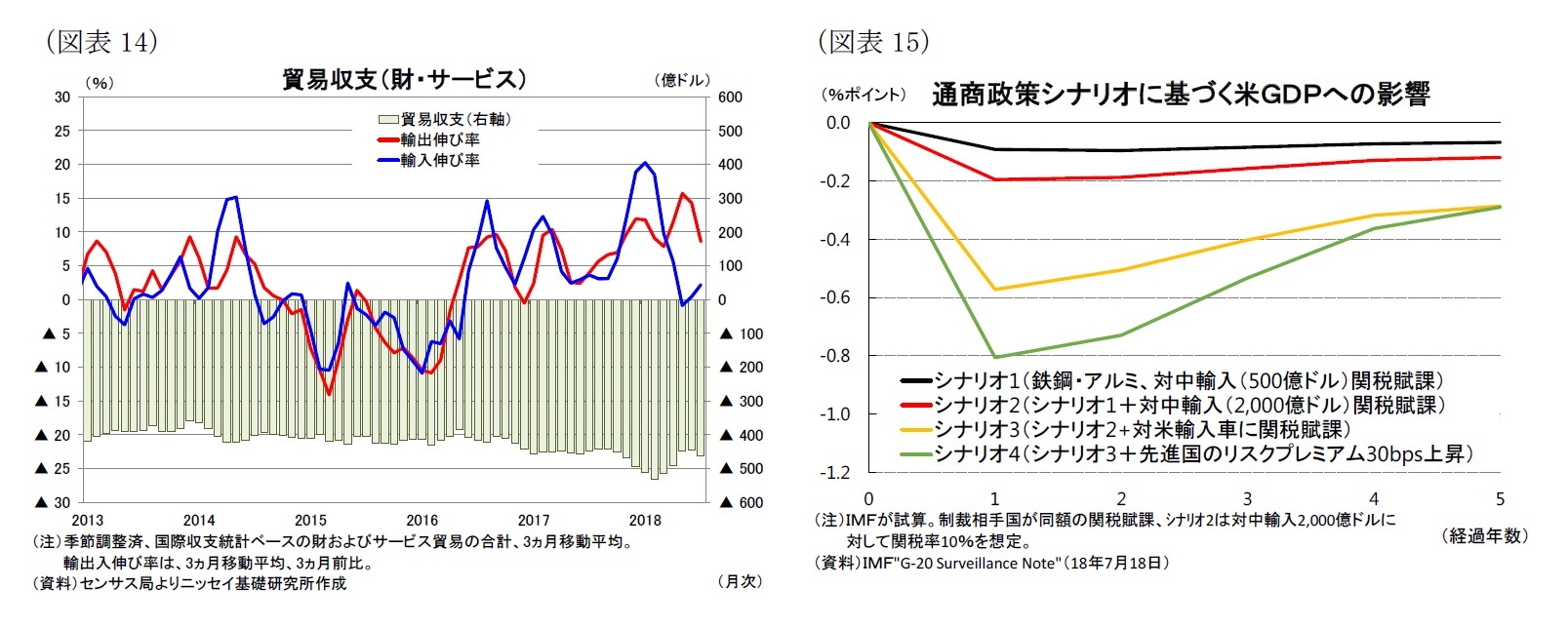

18年4-6月期の純輸出は大幅なプラスの成長寄与となったが、輸出が前期比年率+9.1%(前期:+3.6%)、輸入が▲0.4%(前期:+3.0%)となっており、輸出増加の影響が大きい。とくに輸出では、食料・飼料・飲料が+109.2%(輸出寄与度は+4.4%ポイント)と大幅に増加した。これは、主に中国が制裁関税を開始する前の米国産大豆の駆け込み輸出とみられる。実際、18年7月の大豆輸出は35.3億ドル(前月:42.1億ドル)と前月から▲6.8億ドル(前月比▲16.2%)の大幅な落ち込みとなっており、既に反動減がみられている。

また、18年7月の貿易収支(3ヵ月移動平均)は、季節調整済みで▲461億ドル(前月:▲446億ドル)の赤字と、前月から▲15億ドル赤字幅が拡大した(図表14)。輸出入の伸び(3ヵ月移動平均、3ヵ月前比、年率)をみると、輸出が年率+8.6%(前月:+14.3%)と伸びが鈍化する一方、輸入が+2.2%(前月:+0.4%)に加速しており、輸出の伸び鈍化が目立っている。輸出では前述の大豆に加え民間航空機の輸出も減少しているようだ。8月以降も米中貿易戦争に伴う輸出の減少が見込まれるため、7-9月期以降は純輸出が成長率を押下げる方向に転じる可能性が高い。

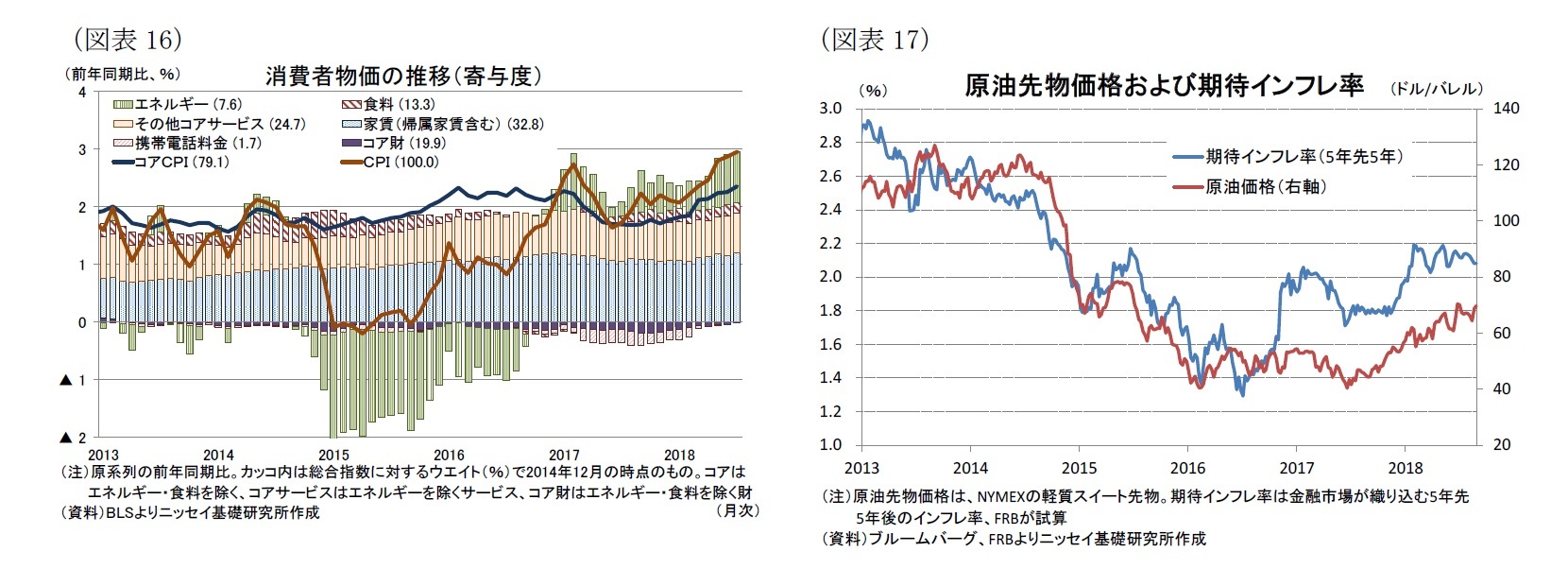

一方、IMFは保護主義的な通商政策が米GDPに及ぼす影響を試算しており、中国からの輸入品2,500億ドルに対する関税と、中国から同規模の制裁関税が賦課される前提

1で今後1年間にGDPを▲0.2%ポイント程度押下げるとしている(図表15)。このため、現状では米中貿易戦争に伴う実体経済への影響は限定的と言えよう。

もっとも、米中貿易戦争では、製造業や農業、小売業など150以上の業界団体が通商法301条に基づく輸入関税に反対するコメント

2をUSTRに送付する事態となっており、好調な米企業センチメントや資本市場に影響する可能性がある。

さらに、米中貿易戦争以外でも9月内に発表されるとみられる輸入自動車に関する報告書の内容次第では、輸入車に25%などの高い関税が賦課されるため注目される。IMFは、輸入車に関税が賦課され、金融市場がネガティブに反応する場合にはGDPが▲0.8%ポイント程度押下げられるとしており、好調な米景気の腰を折るほどでは無いにしろ、財政政策に伴う景気押上げを相殺する程の影響があるため注目される。

一方、関税を多用する通商政策については産業界から批判が強いものの、一部世論調査では共和党支持者の7割超が支持しているとの結果もあり、中間選挙前に米中貿易戦争などが沈静化する可能性は低い。また、トランプ大統領の醜聞報道が過熱する場合には、世間の目を逸らすために極端な通商政策を提唱する可能性が否定できないため、今後の通商政策動向が注目される。

{kind=link}

{kind=link}

{kind=link}

{kind=link}