2|

代替財源に金融所得税が浮上

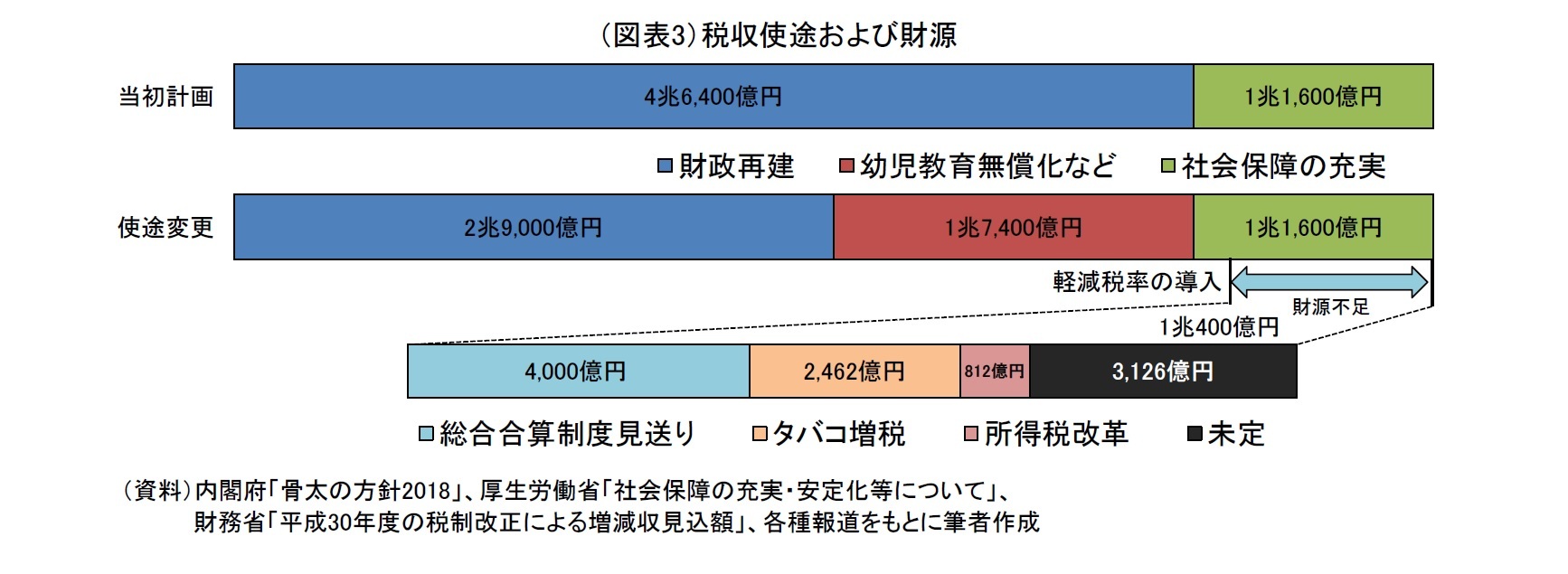

軽減税率の導入は、財源問題と切り離して考えることはできない。軽減税率の導入によって約1兆円

4の税収が見込めなくなるからである。当初見込まれていた税収は既に使途が決められているため、導入には新たな財源を確保する必要がある。そこで代替財源として確保されたのが、総合合算課税制度の導入見送り(4,000億円)、タバコ増税(2,462億円)、所得税改革(812億円)の3つ

5である。

総合合算課税制度は、低所得者層へのセーフティーネットを強化する目的で検討されていたものだ。制度単位ではなく家計全体で医療・介護・保育・障害などに関する自己負担の合計額に上限を設定し、限度額を超えた部分が給付対象となる制度である。同制度は、軽減税率と同じく低所得者対策の財源であったことから、財源の付け替えで手当てされたものであると言える。タバコ増税については、2020年東京オリンピックの環境整備や受動喫煙対策強化のために引き上げられたものだ。紙巻きタバコの税額は、2018年10月から3回に分けて約12.2円/本から約15.2円/本に段階的に引き上げられる。また、加熱式タバコについても、税額計算の見直しにより紙巻きタバコ並みに価格が引き上げられる。所得税改革については、基礎控除が一律10万円引き上げられる一方で、給与所得控除と公的年金等控除が一律10万円引き下げられた。給与所得控除の上限額については、220万円(給与年収1,000万円超)から195万円(給与年収850万円超)に減額され、給与年収850万円超の会社員に増税となっている(ただし、家族に22歳以下の子供や介護が必要な人がいる場合は増税対象から除外される)。

上記の通り、既に約7割の代替財源が確保されている。しかし、残り約3,000億円の代替財源が未だ確保されていない。未定分の財源については、2019年度税制改正の議論の中で明らかになる見込みだ。現在検討の中心にあるのは「金融所得税」だろう。金融所得税とは、配当や株式の譲渡益などに対して課税されるものだ。所得税15.315%と住民税5%の合計20.315%が税率として設定されている。平成30年度の与党税制改正大綱の中に「金融所得の課税のあり方については~(中略)~総合的に検討する」との記載がある。与党税制改正大綱は、与党が合意して取りまとめたもので、閣議決定されたもの以外にも今後の論点となる内容が幅広く記載されている。昨年度の税制改正では「~(前略)~給与所得控除などの「所得の種類に応じた控除」と「人的控除」のあり方を全体として見直すことを含め、所得税・法人税を通じて総合的に検討する」との記載があって、給与所得控除の見直しが実際に行われた。この流れを踏まえれば、金融所得税の見直しが代替財源の確保に利用される可能性は高いと言えるだろう。仮に、税率が5%引き上げられた場合、2,500億円程度の新たな財源が生まれるとの試算もある

6。2019年度税制改正において、金融所得税の引き上げが決まれば、株価の下落や金融市場の動揺は避けられないだろう。年末にかけて審議される2019年度予算編成や2019年度税制改正の行方には、十分な注意を払う必要があるだろう。

4 軽減税率導入による減収額は、財政金融委員会調査室「軽減税率制度を始めとする税制改革の諸課題」を参照

5 各財源の税収額は、財政金融委員会調査室「財政金融をめぐる政策課題」および財務省「平成30年度の税制改正による増減収見込額」を参照

6 2018年1月16日日本経済新聞より

{kind=link}