2018年5月8日の「保険・年金フォーカス」では、「インシュアテック」の一方の主役である新興企業「スタートアップ」の資金調達動向を通じて、「インシュアテック」が勢いを増している様子を見た

1。今回は「インシュアテック」のもう一方の主役である「既成保険会社」による「スタートアップ」への対応を取り上げる。なお本項で「既成保険会社」とは、従来型の保険会社のことを言い、再保険会社を含むものとする。

まず前回の繰り返しになるが、「インシュアテック」における「既成保険会社」と「スタートアップ」の関係を確認しておきたい。

「既成保険会社」はミスが許されないという事業特性から、これまで堅実性を第一とする事業遂行を行ってきた。そのため「既成保険会社」における新商品・サービスの開発と実施には長い準備時間がかかりがちであった。しかしテクノロジー優位の「インシュアテック」においては、「失敗は成功の母」と、試行錯誤を繰り返す事業スタイルが必要となる。そのような事業遂行は、小回りが効く新興小企業である「スタートアップ」が得意とする所である。

そうした背景があって、「スタートアップ」の資金調達状況が「インシュアテック」の動向を示す指標的なものとして注目を集めることとなった。

さて、「インシュアテック」を含むいわゆる「デジタル化」は、既成の業界のビジネスモデルに破壊的なインパクトをもたらすと言われる。例としてよく引き合いに出されるのが、フィルム写真からデジタル写真への移行がフィルム業界に与えた影響や紙の出版から電子出版への移行が出版業界に与えた影響等である。最近では、アマゾンが進出を開始した業界で破壊的な変化が起こる「アマゾンエフェクト」という言葉が新聞・雑誌等を賑わしている。

そうした文脈から、「インシュアテック」という言葉も「既成保険会社」に破壊的なインパクトを与えるとのイメージを帯びている。

そこで気になるのが、「既成保険会社」が「インシュアテック」の推進者である「スタートアップ」にどう対応しているかである。考えられる対応としては、(1)無視する、(2)観察、様子見を決め込む、(3)勝ち残るために「インシュアテック」の開発を「スタートアップ」と競う、(4)「スタートアップ」との連携、協力を図り、インシュアテックの成果の取り込みを狙う、等があり得る。

結論から言うと、これまでのところは、(4)に該当する、「既成保険会社」と「スタートアップ」が協力関係を築いている事例が多い。

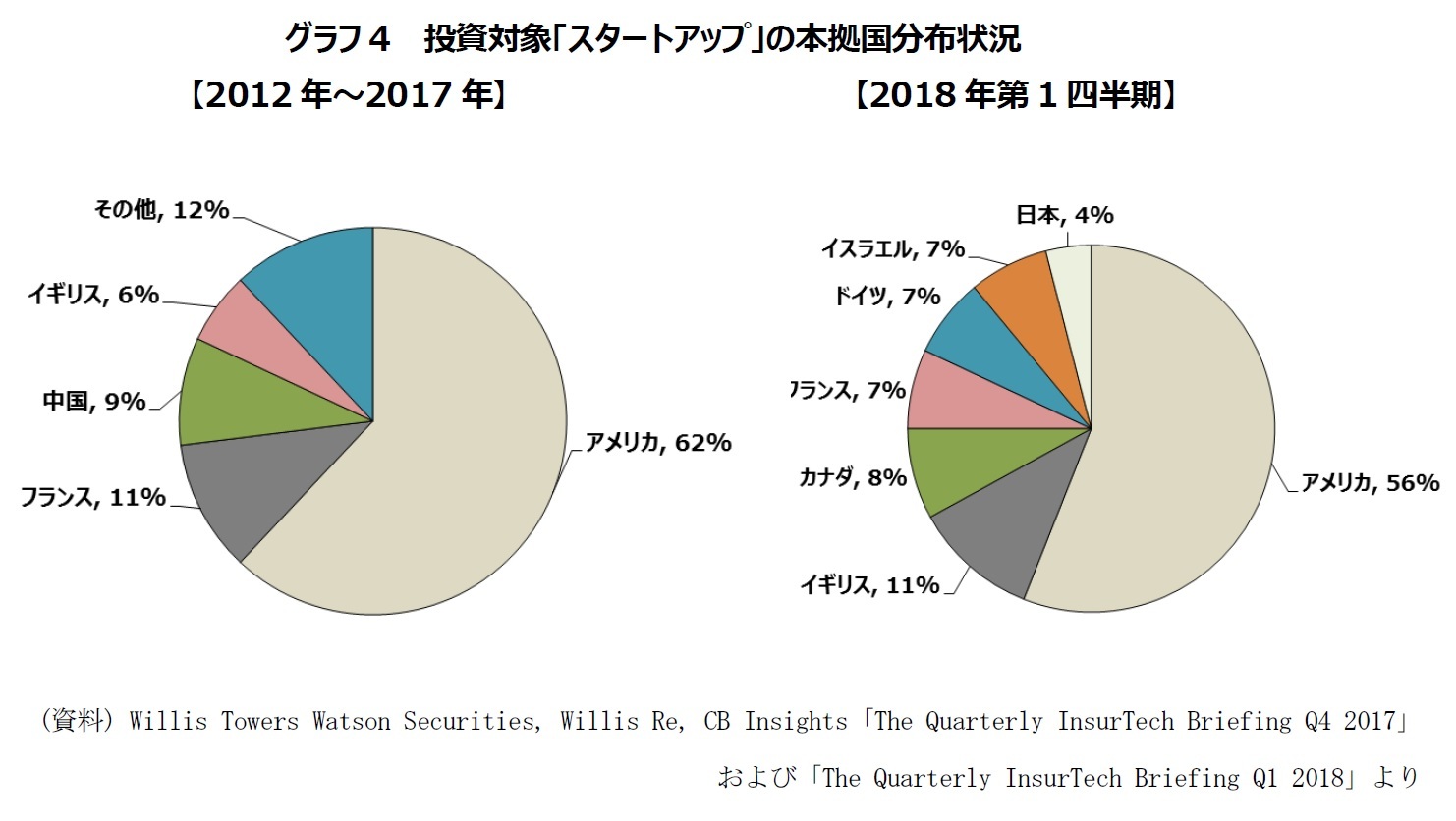

本レポートでは、前回と同じく、ウイリス・タワーズワトソン・セキュリティーズ、ウイリス リー、CB インサイトによる「The Quarterly InsurTech Briefing Q4 2017」

2を主な情報源として、「スタートアップ」の資金調達に対する「既成保険会社」の対応を見、「インシュアテック」の現状を見る。

2――「スタートアップ」の6割超は「既成保険会社」の保険バリューチェーンの向上、強化を図るビジネスに取り組んでいる

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}